niusouti.com

案例.(一)资料2004年4月,审计组对某股份有限公司2003年度的财务收支实施审计。审计人员在对生产与存货循环的审计中,实施的审计程序和相关情况如下:1.通过对生产与存货循环内部控制的调查了解,发现其职责分工如下:(1)材料的采购、验收、保管和使用由生产部门统一负责。(2)生产部门制订生产计划后,由生产部门以外的部门或人员审批。(3)产成品的生产和检验由不同部门负责。(4)由仓库保管人员定期对存货进行实地盘点。2.根据对相关内部控制调查了解的结果,审计人员认为存货项目的控制风险较高,因此直接进行实质性测

题目

案例.(一)资料

2004年4月,审计组对某股份有限公司2003年度的财务收支实施审计。审计人员在对生产与存货循环的审计中,实施的审计程序和相关情况如下:

1.通过对生产与存货循环内部控制的调查了解,发现其职责分工如下:

(1)材料的采购、验收、保管和使用由生产部门统一负责。

(2)生产部门制订生产计划后,由生产部门以外的部门或人员审批。

(3)产成品的生产和检验由不同部门负责。

(4)由仓库保管人员定期对存货进行实地盘点。

2.根据对相关内部控制调查了解的结果,审计人员认为存货项目的控制风险较高,因此直接进行实质性测试。

3.审计人员对存货实施实质性测试的部分程序和发现的情况如下:

(1)运用分析性复核检查存货项目的总体合理性。

(2)经抽查原材料明细账和记账凭证,发现2003年7月3日,从一般纳税人某公司购入A材料,含增值税价23 400元(适用增值税税率为17%),另支付入库前的挑选整理费1 000元,该公司确定其入账价值为24 400元。

(3)监盘存货时,发现B材料,但存货明细账上没有反映。该公司解释说该笔材料为2003年底采购入库,但未支付货款,也未收到卖方发票,故一直未入账。

(4)检查决算日产成品的截止数量。

4.该公司按实际成本对存货进行日常核算。

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

57.该公司下列生产与存货循环内部控制措施中,存在缺陷的有:

A.材料的采购、验收、保管和使用由生产部门统一负责

B.生产部门制订生产计划后,由生产部门以外的部门或人员审批

C.产成品的生产和检验由不同部门负责

D.由仓库保管人员定期对存货进行实地盘点

相似考题

更多“案例.(一)资料2004年4月,审计组对某股份有限公司2003年度的财务收支实施审计。审计人员在对生产与 ”相关问题

-

第1题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对财会部门编制的应收账款明细表进行了复算,并与应收账款总账和报表进行了核对。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员使用的审计取证方法有( )A.检查

B.(重新)计算

C.观察

D.分析答案:A,B解析:检查----对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查。重新计算----以手工方式或使用信息技术对有关数据计算的正确性进行核对。 -

第2题:

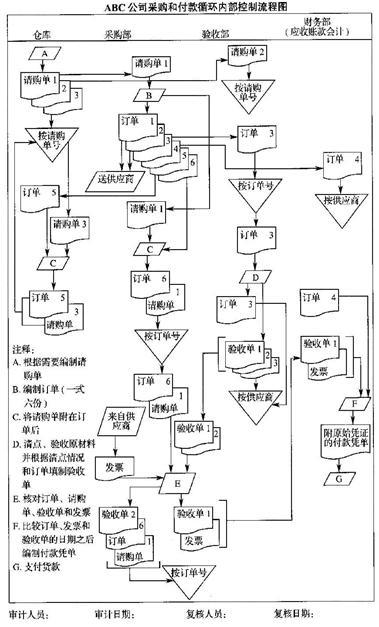

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。 -

第3题:

某集团公司审计部派出审计组,赴下属子公司对其上一年度财务收支实施的审计属于()。

A.内部审计

B.财务审计

C.事后审计

D.就地审计

BCDE -

第4题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第5题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。答案:解析:改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。 -

第6题:

某集团公司审计部派出审计组,赴下属子公司对其上一年度 财务收支实施的审计属于()。

A.财务审计

B.事后审计

C.就地审计

D.内部审计

BCDE