niusouti.com

银行可利用负债表中列示的销售成本、经营费用和销售收入等的变动情况来分析经营成本上升对现金流的影响。()

题目

相似考题

更多“银行可利用负债表中列示的销售成本、经营费用和销售收入等的变动情况来分析经营成本上升对现金流的影响。()”相关问题

-

第1题:

盈亏平衡分析是分析( )之间的关系。A、产量、成本和盈利

B、产量、销售收入和税金

C、产量、经营成本和税金

D、产量、总成本和变动成本答案:A解析:盈亏平衡分析是通过分析产量、成本和盈利之间的关系,找出方案盈利和亏损在产量、单价、成本等方面的界限,以判断在各种不确定性因素作用下方案的风险隋况 -

第2题:

部门可控边际贡献等于()。A.部门产品销售收入-部门产品变动成本-部门变动销售费用

B.部门产品销售收入-部门产品变动成本-部门变动销售费用-部门可控固定成本

C.部门产品销售收入-部门产品变动成本-部门变动销售费用-部门可控固定成本-部门不可控固定成本

D.部门税前经营利润-部门平均净经营资产×要求的税前投资报酬率答案:B解析:选项A表示的是部门边际贡献,选项B表示的是部门可控边际贡献,选项C表示的是部门税前经营利润,选项D表示的是部门剩余收益。 -

第3题:

边际贡献的货币衡量正确公式是( )。A.销售收入-总变动成本-固定经营成本

B.销售收入-单位变动成本

C.销售收入-总变动成本

D.销售收入-单位变动成本-固定经营成本答案:C解析:边际贡献的货币衡量是用销售收益减去所有的变动成本。选项A不正确,因为这个公式计算的是经营利润。选项B不正确,因为计算边际贡献应当从销售收益中减去总变动成本,而不是单位变动成本。选项D不正确,因为在计算边际贡献时,应当从销售收益中减去总变动成本,而不是单位变动成本,而且固定经营成本也不应该被减去。 -

第4题:

授信对象现金流量分析中,下列哪些说法是正确的()

- A、主营业务收入现金流量以净销售为起点,考虑应收账款变动、应收票据变动和预收货款变动后得出。

- B、经营活动现金流量从主营业务现金流量出发,考虑经营费用、折旧与经营费用中的摊销、待摊费用变动及预提费用变动后得出

- C、经营活动现金净流量从经营活动现金流量出发,考虑其他业务收入(支出)、其他应收款变动、其他流动资产和负债变动、其他非流动资产和负债变动、所得税、递延税项变动、应交税金变动后得出

- D、主营业务利润现金流量从主营业务收入现金流量出发,考虑主营业务成本、存货变动、应付账款变动和预付账款变动后得出

正确答案:A,B,D -

第5题:

经营活动现金流量包括企业()两方面。

- A、销售收入

- B、经营成本

- C、经营费用

- D、销售收入与经营成本

正确答案:D -

第6题:

部门税前经营利润等于()。

- A、部门销售收入-变动成本-变动销售费用

- B、部门销售收入-变动成本-变动销售费用-可控固定成本

- C、部门销售收入-变动成本-变动销售费用-可控固定成本-不可控固定成本

- D、部门销售收入-变动成本-变动销售费用-可控固定成本-不可控固定成本-公司管理费

正确答案:C -

第7题:

单选题经营活动现金流量包括企业()两方面。A销售收入

B经营成本

C经营费用

D销售收入与经营成本

正确答案: D解析: 暂无解析 -

第8题:

单选题在项目不存在其他收人的情况下,项目在正常生产期内每年净现金流量的计算公式为()。A净现金流量=销售收入-经营成本-销售税金及附加

B净现金流量=销售收入-总成本-销售税金及附加

C净现金流量=销售收入-经营成本-销售税金及附加-所得税

D净现金流量=销售收入-总成本-销售税金及附加-所得税

正确答案: B解析: 暂无解析 -

第9题:

单选题通常,边际贡献是指产品边际贡献,即( )。A销售收入减去生产制造过程中的变动成本和销售、管理费用中的变动费用之后的差额

B销售收入减去生产制造过程中的变动成本

C销售收入减去生产制造过程中的变动成本和销售费用中的变动费用之后的差额

D销售收入减去生产制造过程中的变动成本和管理费用中的变动费用之后的差额

正确答案: A解析:

本题的考点是边际贡献的理解。由于变动成本既包括生产制造过程的产品变动成本,又包括销售、管理费用中的变动成本,所以边际贡献也分为制造边际贡献和产品边际贡献,制造边际贡献=销售收入-产品变动成本;产品边际贡献=制造边际贡献-销售和管理变动成本。通常情况下边际贡献是指产品边际贡献。 -

第10题:

单选题部门税前经营利润等于()。A部门销售收入-变动成本-变动销售费用

B部门销售收入-变动成本-变动销售费用-可控固定成本

C部门销售收入-变动成本-变动销售费用-可控固定成本-不可控固定成本

D部门销售收入-变动成本-变动销售费用-可控固定成本-不可控固定成本-公司管理费

正确答案: A解析: 选项D表示的是边际贡献,选项B表示的是部门可控边际贡献,选项C表示的是部门税前经营利润。 -

第11题:

单选题关于购买设备方案的净现金流量公式正确的是()。A净现金流量=销售收入-经营成本-设备购买费-贷款利息-与销售相关的税金-所得税率×(销售收入-经营成本)

B净现金流量=销售收入-经营成本-设备购买费-贷款利息-与销售相关的税金-所得税率×(销售收入-经营成本-折旧)

C净现金流量=销售收入-经营成本-设备购买费-贷款利息-与销售相关的税金-所得税率×(销售收入-经营成本-折旧-贷款利息)

D净现金流量=销售收入-经营成本-设备购买费-贷款利息-与销售相关的税金-所得税率×(销售收入-经营成本-折旧-贷款利息-与销售相关的税金)

正确答案: D解析: 暂无解析 -

第12题:

单选题盈亏平衡点是指()之点。A净利润=生产经营成本

B销售收入=生产经营成本

C净现金流量=生产经营成本

D销售收入=变动成本

正确答案: B解析: 暂无解析 -

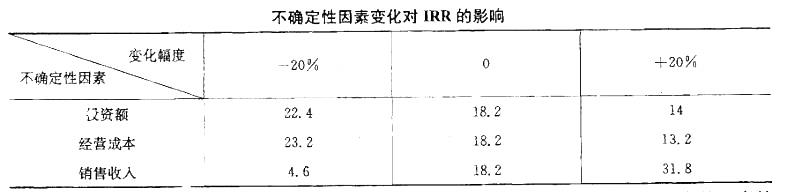

第13题:

对某项目投资方案进行单因素敏感性分析,基准收益率15%,采用内部收益率作为评价指标,投资额、经营成本、销售收入为不确定性因素,计算其变化对IRR的影响如表所示。则敏感性因素按对评价指标影响的程度从大到小排列依次为: A.投资额、经营成本、销售收入

A.投资额、经营成本、销售收入

B.销售收入、经营成本、投资额

C.经营成本、投资额、销售收入

D.销售收入、投资额、经营成本答案:B解析:提示:变化幅度的绝对值相同时(如变化幅度为±20%),敏感性系数较大者对应的因素较敏感。 -

第14题:

对于房地产开发投资项目来说,现金流入通常包括销售收入、出租收入、其他经营收入等,现金流出主要包括土地与建造成本、运营费用、销售费用和销售税金支出等。 ( )答案:对解析:本题考查的是现金流量的概念。对于房地产开发投资项目来说,现金流入通常包括销售收入、出租收入、其他经营收入等,现金流出主要包括土地与建造成本、财务费用、运营费用、销售费用和税金支出等。参见教材P145。 -

第15题:

任何产品的销售价格必须高于成本费用,才能以()来抵偿生产成本和经营费用,否则无法经营。

- A、原材料消耗

- B、销售收入

- C、促销费用

- D、管理费用

正确答案:B -

第16题:

盈亏平衡点是指()之点。

- A、净利润=生产经营成本

- B、销售收入=生产经营成本

- C、净现金流量=生产经营成本

- D、销售收入=变动成本

正确答案:B -

第17题:

产量贡献的定义是销售收入减()。

- A、直接材料成本

- B、直接材料、直接人工和变动间接费用

- C、直接材料成本减经营成本

- D、经营费用

正确答案:A -

第18题:

在对小企业的经营情况进行分析时,如果其主营业务收入变动率为 5%,成本费用变动率为35%,企业可能有以下情况()

- A、企业经营成本下降

- B、企业经营成本上升

- C、企业隐瞒了主营业务收入

- D、企业虚列了成本

正确答案:B,C,D -

第19题:

单选题部门税前经营利润等于( )。(2007年)A部门商品销售收入-商品变动成本-变动销售费用

B部门商品销售收入-商品变动成本-变动销售费用-可控固定成本

C部门商品销售收入-商品变动成本-变动销售费用-可控固定成本-不可控固定成本

D部门商品销售收入-商品变动成本-变动销售费用-可控固定成本-不可控固定成本-公司管理费

正确答案: B解析:

A项表示的是边际贡献,B项表示的是部门可控边际贡献,C项表示的是部门税前经营利润。 -

第20题:

单选题经营活动现金流量反映了经营活动中,考虑了()的现金流量情况。A销售费用管理费用和其他费用。

B销售活动引起的现金变动。

C主营业务现金收入扣除生产成本现金支出后。

D其他业务收入(支出)、其他应收款变动、其他流动资产和负债变动、其他非流动资产和负债变动、所得税、递延税项变动、应交税金变动后。

正确答案: A解析: 暂无解析 -

第21题:

判断题银行可利用负债表中列示的销售成本、经营费用和销售收入等的变动情况来分析经营成本上升对现金流的影响。( )A对

B错

正确答案: 对解析: 银行可利用公司损益表中列示的销售成本、经营费用和销售收入等的变动情况来分析经营成本上升对现金流的影响。 -

第22题:

多选题在对小企业的经营情况进行分析时,如果其主营业务收入变动率为 5%,成本费用变动率为35%,企业可能有以下情况()A企业经营成本下降

B企业经营成本上升

C企业隐瞒了主营业务收入

D企业虚列了成本

正确答案: D,B解析: 企业经营成本上升、隐瞒主营业务收入、虚列成本是造成主营业务收入变动率小,成本费用变动率大的原因。 -

第23题:

单选题产量贡献的定义是销售收入减()。A直接材料成本

B直接材料、直接人工和变动间接费用

C直接材料成本减经营成本

D经营费用

正确答案: C解析: 产量贡献的定义是销售收入减直接材料成本。产量贡献确认主要的变动成本是直接材料。在大部分的生产经营中,直接材料通常占产品成本的50%。而直接人工定义为生产产品中被耗费的人工,它经常被认为是固定成本,因为它不是一直随产量的变化而变化,所以不包括在产量贡献的计算中。