niusouti.com

某企业某车间月初在产品成本为4000元,本月生产产品耗用材料80000元,生产工人工资及福利费16000元,该车间管理人员工资及福利费8000元,车间水电等费用8000元,月末在产品生产成本8800元,厂部预付半年报刊费2400元(含本月),则该车间本月完工产品生产成本总额为()元。A、112400 B、116400 C、107200 D、107800

题目

B、116400

C、107200

D、107800

相似考题

参考答案和解析

更多“某企业某车间月初在产品成本为4000元,本月生产产品耗用材料80000元,生产工人工资及福利费16000元,该车间管理人员工资及福利费8000元,车间水电等费用8000元,月末在产品生产成本8800元,厂部预付半年报刊费2400元(含本月),则该车间本月完工产品生产成本总额为()元。”相关问题

-

第1题:

某企业基本生产车间本月新投产甲产品680件,月末完工1600件,期末在产品完工率为50%。本月甲产品生产发生的费用为:直接材料142800元,直接人工51200元,制造费用101000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为( )元。

A.268688

B.269475

C.269193

D.276563

正确答案:A

解析:在产品约当产量=在产品数量×完工百分比 某项费用分配率=该项费用总额/(完工产品数量+在产品约当产量) 完工产品应负担费用=完工产品产量×费用分配率 在产品应负担费用=在产品约当产量×费用分配率 -

第2题:

请教:2010年福建省会计从业资格考试《会计基础》试题(3)第1大题第40小题如何解答?【题目描述】

第 40 题某企业某车间月初在产品成本为2000元,本月耗用材料40000元,生产工人工资及福利费8000元,该车间管理人员工资及福利费4000元,车间水电等费用4000元,月末在产品生产成本4400元,厂部预付半年报刊费1200元(含本月)。则该车间本月完工产品生产成本总额为( )元。

正确答案:C

正确答案:C -

第3题:

根据材料回答1~2题:

甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品成本,A产品经过两道工序加工完成。A产品耗用的原材料在每工序开始生产时一次投人。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,2010年12月与A产品有关的资料如下:

A产品的定额材料总成本为3 000元,分两道工序完成,第一道工序投料2 100元,第二道工序投料900元。本月完成产成品1 300件,其他加工费用的完工程度及月末在产品的资料如下:

第一道工序500件,本工序在产品完工程度相当于完工产成品的30%。

第二道工序200件,本工序在产品完工程度相当于完工产成品的702。

A产品无期初在产品,本月生产的A产品发生有关成本费用资料如下:

(1)本月投人生产A产品耗用主要材料70 000元,辅助材料40 000元,车间管理部门耗用材料300元;

(2)本月分配直接生产A产品的工人工资147 744元,福利费16 416元,车间管理人员工资4 000元;

(3)本月确认的生产A产品应负担的车间管理部门水电费3 070元,车间生产工人劳保用品费350元。

要求:

根据上述材料,计算直接材料、直接人工和制造费用的在产品约当产量;

正确答案:

直接材料的第一道工序的完工程度=2 100/3 000?100%=70%; 直接材料的第二道工序的完工程度=(2 100 900)/3 000?100%=100%; 则直接材料的在产品的约当产量=500?70% 200=550(件); 直接人工和制造费用第一道工序的完工程度= 30%; 直接人工和制造费用第二道工序的完工程度=70%; 则直接人工和制造费用的在产品约当产量=500?30% 200?700=290(件)。 -

第4题:

某企业基本生产车间本月新投产甲产品500件,月末完工400件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料186 000元,直接人工72 000元,制造费用90 000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量比例法,则本月完工甲产品的总成本为( )元。

A.292 800

B.292 444

C.327 200

D.286 582

-

第5题:

某厂基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料145000元,直接人工51200元,制造费用100000元。甲产品生产所耗原材料系开工时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的单位成本为( )元。A.658.22

B.626.00

C.592.40

D.624.62答案:B解析:原材料是开工时一次性投入,所以材料费用应该按照实际数量来分配。完工产品的单位成本=145000/(400+100)+(51200+100000)/(400+100×50%)=626(元)。 -

第6题:

某企业各辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工资的14%计提,应提折旧3340元,以银行存款支付办公费用共计7500元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务费用;为基本生产车间生产产品提供动力(该企业基本生产车间设有“料及动力”成本项目)52830元,为该基本车间提供一般劳务9200元,为行政管理提供劳务4100元,为销售部门提供劳务3936元。 编制完工工具交库的分配的会计分录。

正确答案: 完工工具交库:

借:低值易耗品 3400

贷:辅助生产成本 3250

材料成本差异 150 -

第7题:

某企业20××年5月外购原材料180000元,辅助材料20000元,低值易耗品10000元。本月生产甲产品领用外购材料140000元、自制材料30000元,基本生产车间领用材料25000元。本月生产工人工资30000元,生产车间管理人员工资20000元,辅助生产车间工人工资10000元,行政管理人员工资15000元。该企业按14%计提职工福利费。 要求: (1)计算本月“外购材料”、“工资”及“计提职工福利费”三个要素费用的发生额。 (2)计算本月“直接材料”、“直接人工”和“制造费用”三个成本项目的发生额。

正确答案:(1)外购材料的发生额=180000+20000+10000=210000(元)

工资的发生额=30000+20000+10000+15000=75000(元)

职工福利费的发生额=75000×14%=10500(元)

(2)直接材料=140000+30000=170000(元)

直接人工=30000×(1+14%)=34200(元)

制造费用=25000+20000×(1+14%)=47800(元) -

第8题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。甲公司结转完工入库A产品成本的会计分录()。A借:库存商品-A产品1065120贷:生产成本-基本生产成本1065120

B借:库存商品-A产品1115240贷:生产成本-基本生产成本1115240

C借:库存商品-A产品965680贷:生产成本-基本生产成本965680

D借:库存商品-A产品1215230贷:生产成本-基本生产成本1215230

正确答案: D解析: 暂无解析 -

第9题:

单选题某企业基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料140000元,直接人工54000元,制造费用90000元。甲产品生产所耗原材料系生产开始时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。A240000.00

B252444.44

C227200.00

D256582.50

正确答案: B解析: 因原材料是一次性投入,所以材料费用应该按照投产产品的数量来分配。完工产品应分配的原材料费用=140000÷(400+100)×400=112000(元)完工产品应分配的直接人工=54000÷(400+100×50%)×400=48000(元)完工产品应分配的制造费用=90000÷(400+100×50%)×400=80000(元)完工产品的成本=112000+48000+80000=240000(元) -

第10题:

单选题某企业基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料140000元,直接人工54000元,制造费用90000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。A240000

B252444.44

C227200

D256582.5

正确答案: A解析: 因原材料是一次性投入,所以材料费用应该按照投产产品的数量来分配。完工产品应分配的原材料费用=140000/(400+100)×400=112000(元)完工产品应分配的直接人工=54000/(400+100×50%)×400=48000(元)完工产品应分配的制造费用=90000/(400+100×50%)×400=80000(元)完工产品的成本=112000+48000+80000=240000(元) -

第11题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1,本月A产品负担的材料费用总计为()万元。A96

B70

C74

D26

正确答案: C解析: 暂无解析 -

第12题:

不定项题甲公司根据生产的特点和管理的要求,对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。甲公司2013年12月有关A产品成本费用资料如下:1.月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。2.本月投入生产A产品780件,本月完工A产品840件,月末A在产品160件。3.本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元:②本月分配直接生产A产品的工人工资14.58万元,福利费1.836万元,车间管理人员工资4万元:③本月确认的生产A产品应负担的车间管理部门水电费3.07万元,车间管理人员劳保用品费0.35万元。假定除上述资料外,不考虑其他因素,直接材料成本按照所投产的件数进行分配。要求:根据上述资料回答下列第1.-3.题。A完工产品负担的直接材料成本为()万元。A5

B60

C80.64

D80

正确答案: A解析: 暂无解析 -

第13题:

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

正确答案:月末在产品原材料定额费用=6000+36000-37200=4800

月末在产品定额工时=1000+7000-7200=800

材料费用分配率=/=完工产品原材料费用=37200X=36456

在产品原材料费用=4800=4704

工资及福利费分配率=(3300+23100)/(7200+800)=完工产品工资及福利费=7200X=23760

在产品制造费用=800X=2640

制造费用分配率=(3522+24878)/(7200+800)=完工产品制造费用=7200=25560在产品制造费用=800=2840

完工产品总成本=36456+23760+25560=85776

在产品成本=4704+2640+2840=10184

借:产成品--乙产品85776

贷:生产成本--基本生产成本--乙产品85776

-

第14题:

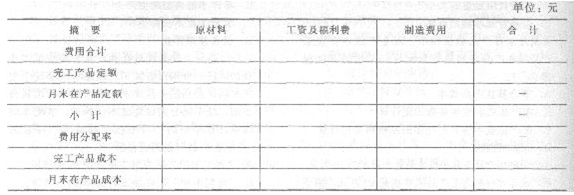

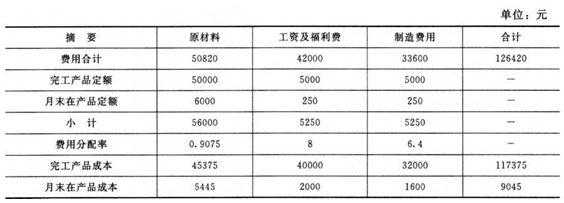

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。 要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

正确答案:

正确答案:

注:月末在产品定额6000=200×60%×50;250=200×25%×5。

【思路点拨】本题考查完工产品和在产品成本分配的定额比例法,解题时先计算完工产品定额和月末在产品定额,然后计算分配率,进行成本分配。月末在产品定额=月末在产品数量×完工程度×单位产品定额。如果题目直接给出在产品单位定额数据,则月末在产品定额=月末在产品数量×在产品单位定额。

-

第15题:

某企业只生产一种产品,本月的成本资料如下:月初在产品成本为8000元,本月生产该产品耗用材料50000元,生产工人工资8000元,车间管理人员工资2000元,应付福利费按照工资总额的14%计提,车间水电、折旧等费用合计4600元,预付车间半年保险费1200元(含本月),月末在产品生产成本4200元,则该车间本月完工产品生产成本为( )元。

A.68600

B.69600

C.70000

D.71000

正确答案:C{8000+50000+8000+2000+[(8000+2000)*14%]+4600+(1200/6)}-4200=70000 -

第16题:

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

甲产品定额资料单位:元

(2)月初在产品成本(单位:元)

第二车间甲产品本月成本计算单单位:元 答案:解析:

答案:解析:

-

第17题:

某企业基本生产车间生产甲产品。本月完工300件,月末在产品50件,甲产品月初在产品成本和本期生产费用总额为147300元。其中直接材料71400元,直接人工26400元,制造费用49500元。原材料在开工时一次投入,月末在产品完工程度为60%。按约当产量比例法计算完工产品和在产品成本。则甲产品本月完工产品的总成本是()元。A.133909

B.130909

C.130200

D.130299答案:C解析:月末甲产品的约当产量=300+50X 60%= :330(件),则本月完工甲产品的总成本=71400X 300/ (300+50) + (26400+49500) X 300/330=130200 (元)。 -

第18题:

某企业生产A、B两种产品。某月A产品发生材料费3000元,生产工人工资1000元,生产工人福利费140元;B产品发生材料费5000元,生产工人工资1500元,生产工人福利费210元。本月共发生制造费用500元,按照生产工人工资总额分配。假设A产品月初在产品成本计800元,本月共加工A产品50件,到月末时完工40件,有10件仍在生产过程中,期末在产品成本计500元,A产品本月完工产品总成本为()元

- A、4140

- B、4340

- C、5140

- D、4640

正确答案:B -

第19题:

某企业生产单一产品,期初“生产成本”账户明细项目为:直接材料32000元,直接人工10000元,制造费用6000元。本月车间领用材料50000元,计提车间工人工资27000元,发牛制造费用12000元。当月完工产品有40件,期末无在产品。下列说法正确的有()。

- A、当月“生产成本”账户的发生额为89000元

- B、“生产成本”账户的期末余额为零

- C、完工产品的单位成本为2225元

- D、完工产品的单位成本为3425元

正确答案:A,B,D -

第20题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1和资料2,本月末在产品成本为()万元。A15.36

B1.84

C2.08

D19.28

正确答案: A解析: 暂无解析 -

第21题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1和资料2,本月完工产品成本为()万元。A115.92

B19.32

C15.96

D80.64

正确答案: C解析: 暂无解析 -

第22题:

不定项题甲公司根据生产的特点和管理的要求,对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。甲公司2013年12月有关A产品成本费用资料如下:1.月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。2.本月投入生产A产品780件,本月完工A产品840件,月末A在产品160件。3.本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元:②本月分配直接生产A产品的工人工资14.58万元,福利费1.836万元,车间管理人员工资4万元:③本月确认的生产A产品应负担的车间管理部门水电费3.07万元,车间管理人员劳保用品费0.35万元。假定除上述资料外,不考虑其他因素,直接材料成本按照所投产的件数进行分配。要求:根据上述资料回答下列第1.-3.题。针对A产品月末完工产成品成本和在产品成本计算正确的是()。A月末完工产品成本为106.512万元

B月末完工产品成本为80.64万元

C月末在产品成本为17.824万元

D月末在产品成本为9.24万元

正确答案: C解析: 暂无解析 -

第23题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。下列有关A产品的成本计算正确的是()。A完工产品的直接材料成本为806400元

B完工产品的直接人工成本为166320元

C完工产品的制造费用为92400元

D月末在产品成本为178240元

正确答案: B解析: 暂无解析