niusouti.com

某进口设备,到岸价格(CIF)为6500万元,关税税率为23%,增值税税率为16%,无消费税,则该进口设备应缴纳的增值税为( )万元。A.1276.42 B.1279.20 C.1546.92 D.1445.98

题目

某进口设备,到岸价格(CIF)为6500万元,关税税率为23%,增值税税率为16%,无消费税,则该进口设备应缴纳的增值税为( )万元。

A.1276.42

B.1279.20

C.1546.92

D.1445.98

B.1279.20

C.1546.92

D.1445.98

相似考题

更多“某进口设备,到岸价格(CIF)为6500万元,关税税率为23%,增值税税率为16%,无消费税,则该进口设备应缴纳的增值税为( )万元。”相关问题

-

第1题:

某进口设备的到岸价为200万元,银行财务费为0.8万元,外贸手续费费率为1.5%,关税税率为20%,增值税税率为17%,该设备无消费税和海关监管手续费,则该进口设备的抵岸价为( )万元。A.179.63

B.284.6

C.191.35

D.183.2答案:B解析:根据公式:外贸手续费=[装运港船上交货价(FOB)+国际运费+运输保险 费]×外贸手续费率

得:外贸手续费=200万元× 1.5%=3万元

根据公式:关税=到岸价格(CIF)×进口关税税率

得:关税=200万元×20%=40万元

根据公式:组成计税价格=关税完税价格+关税+消费税

又因为:进口产品增值税额=组成计税价格×增值税税率

得:进口产品增值税额=(200+200×20%)万元×17%=40.8万元

根据公式:进口设备抵岸价=货价+国际运费+运输保险费+银行财务费+外贸手续费+

关税+增值税+消费税+车辆购置附加费

所以:进口设备抵岸价=(100+0.8+3+40+40.8)万元=284.6万元。

@## -

第2题:

某进口设备,到岸价格(CIF)为6500万元,关税税率为23%,增值税税率为17%,无消费税,则该进口设备应缴纳的增值税为( )万元。A.1356.2

B.1359.15

C.1643.6

D.1536.35答案:B解析:因为:关税=到岸价格(CIF)×进口关税税率, 所以,关税=6500万元×23%=1495万元。

因为:组成计税价格=关税完税价格+关税+消费税,又因为:到岸价格(CIF)包括离片价格(FOB)、国际运费、运输保险费,它作为关税完税价格,所以,组成计税价格=(6500+1495)万元=7995万元。

由公式:进口产品增值税额=组成计税价格X增值税税率得,进口产品增值税额=7995万元×17%=1359.15万元。 -

第3题:

某进口设备,按人民币计算的到岸价为450万元,进口关税率为10%,增值税率为17%,无消费税,国外运输保险费为4.5万元,则该进口设备应缴的增值税额为()万元。A.84.15

B.84.92

C.85.04

D.85.81答案:A解析:本题考核的是进口设备增值税的计算。进口产品增值税额=组成计税价格×增值税率,组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税,进口关税=到岸价×人民币外汇牌价×进口关税率。本题的计算过程为:进口产品增值税额=(450+450×10%)×17%=84.15万元。

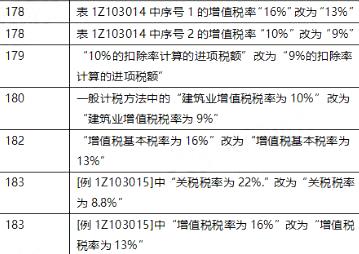

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第4题:

某进口设备到岸价为5600万元人民币,进口关税税率为21%,货物进口增值税税率为17%,该设备无进口消费税,则该设备进口应缴纳的增值税为( )万元。

A. 952.00

B. 1151.92

C. 2128.00

D. 2752.08答案:B解析:本题主要考查了设备购置费的组成和计算。

增值税=组成计税价格×增值税率=(到岸价+进口关税+消费税)×增值税率

进口关税=到岸价×进口关税率

本题进口关税=5600×21%=1176(万元)

增值税=(5600+1176+0)×17%=1151.92(万元)

综上所述,本题正确答案为B项。 -

第5题:

某进口设备,按人民币计算的离岸价为200万元,到岸价为250万元,进口关税率为10%,增值税率为17%,无消费税。该进口设备应缴纳的增值税额为( )万元。A:34.00

B:37.40

C:42.50

D:46.75答案:D解析:2019版教材P8

增值税额=250×(1+10%)×17%=46.75(万元)。 -

第6题:

某进口设备,其银行财务费为4万元人民币,外贸手续费为19万元人民币,关税税率为20%,进口环节增值税率为17%,抵岸价为1790万元人民币。该批设备无消费税,则该批进口设备的到岸价格(CIF)为( )万元人民币。

A.745.57

B.1258.55

C.1274.93

D.4837.84答案:B解析:考点:设备购置费的组成与计算。本题已知抵岸价,反推算到岸价的计算题。抵岸价=到岸价(包括货价+国外运费+国外运输保险)+银行财务费+外贸手续费+进口关税+增值税+消费税+海关监管手续费,关税=到岸价(CIF)×人民币外汇牌价×进口关税税率,进口环节增值税=[关税完税价格(即到岸价)×人民币外汇牌价+关税+消费税]×增值税税率,则该批进口设备的到岸价计算如下:CIF+4+19+CIF×20%+(CIF+CIF×20%+0)×17%=1790(万元),经计算,CIF=1258.55(万元)。 -

第7题:

某进口设备到岸价为5600万元人民币,进口关税税率为21%,增值税税率17%。若该设备无进口消费税,则该设备进口应缴纳的增值税为()

- A、952.00万元

- B、1151.92万元

- C、2128.00万元

- D、2752.08万元

正确答案:B -

第8题:

单选题某进口设备,离岸价(FOB)为5000万元,国际运费为320万元,国际运输保险费率为5%.关税税率为21%,增值税税率为17%,无消费税,则该进口设备应缴纳的增值税为()万元。A2128.00

B1151.92

C952.00

D752.08

正确答案: B解析: 本题考查的是设备购置费的构成和计算。到岸价=5000+320+(5000+320)/(1-5%)×5%=5600(万元)进口设备应缴纳的增值税=(5600+5600×21%)×17%=1151.92(万元)。 -

第9题:

单选题某进口设备,其银行财务费为4万元人民币,外贸手续费为19万元人民币,关税税率为20%,进口环节增值税率为17%,抵岸价为1790万元人民币。该批设备无消费税,则该批进口设备的到岸价格( CIF)为( )万元人民币。A745. 57

B1258. 55

C1274. 93

D4837. 84

正确答案: B解析: -

第10题:

单选题某进口设备,按人民币计算的到岸价为450万元,进口关税率为10%,增值税率为16%,无消费税,国外运输保险费为4.5万元,则该进口设备应缴的增值税额为( )万元。A79.2

B84.92

C85.04

D85.81

正确答案: D解析: -

第11题:

单选题某项目进口设备的正常到岸价格是400万元,关税税率为20%,无消费税,增值税税率为16%。该进口设备增值税额为( )万元。A64.00

B72.18

C76.80

D80.32

正确答案: B解析: -

第12题:

单选题某进口设备,到岸价格(CIF)为5600万元,关税税率为21%,增值税税率为17%,无消费税,则该进口设备应缴纳的增值税为( )万元A2128.00

B1151.92

C952.OO

D752.08

正确答案: C解析: 暂无解析 -

第13题:

某进口设备的到岸价为200万元,银行财务费1万元,外贸手续费费率为1.5%,关税税率为20%,增值税税率17%,该设备无消费税和海关监管手续费,则该进口设备的抵岸价为()万元。

A.244.0

B.284.6

C.293.2

D.484.0答案:B解析:抵岸价=200+0.8+3+40+40.8=284.6。

@## -

第14题:

某进口设备的到岸价为200万元,银行财务费为0.8万元,外贸手续费费率为1.5%,关税税率为20%,增值税税率为16%,该设备无消费税和海关监管手续费,则该进口设备的抵岸价为( )万元。A.277.52

B.282.20

C.288.55

D.280.88答案:B解析:根据公式:外贸手续费=[装运港船上交货价(FOB)+国际运费+运输保险费]×外贸手续费率 得:外贸手续费=200万元× 1.5%=3万元

根据公式:关税=到岸价格(CIF)×进口关税税率

得:关税=200万元×20%=40万元

根据公式:组成计税价格=关税完税价格+关税+消费税

又因为:进口产品增值税额=组成计税价格×增值税税率

得:进口产品增值税额=(200+200×20%)万元×16%=38.4万元

根据公式:进口设备抵岸价=货价+国际运费+运输保险费+银行财务费+外贸手续费+关税+增值税+消费税+车辆购置附加费

所以:进口设备抵岸价=(200+0.8+3+40+38.4)万元=282.2万元。 -

第15题:

某进口设备,按人民币计算的到岸价为450万元,进口关税率为10%,增值税率为17%,无消费税,海关监管手续费为5.25万元,国外运输保险费为4.5万元,则该进口设备应缴的增值税额为( )万元。A、84.15

B、84.92

C、85.04

D、85.81答案:A解析:2020版教材P182 / 2019版教材P176

进口产品增值税额=组成计税价格×增值税率,组成计税价格=到岸价×人民币外汇牌价十进口关税十消费税,进口关税=到岸价×人民币外汇牌价×进口关税率;

进口产品增值税额=(450十450×10%)×17%=84.15万元。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第16题:

某进口设备,按人民币计算的离岸价为200万元,到岸价为250万元,进口关税率为10%,增值税率为17%,无消费税。该进口设备应纳的增值税额为( )万元。

A、34.00

B、37.40

C、42.50

D、46.75答案:D解析:增值税额=250×(1+10%)×17%=46.75万元。参见教材P7。 -

第17题:

某进口设备,其银行财务费为4万元人民币,外贸手续费为19万元人民币,关税税率为20%,进口环节增值税率为17%,抵岸价为1790万元人民币。该批设备无消费税,则该批进口设备的到岸价格(CIF)为( )万元人民币。A. 745.57

B. 1258.55

C. 1274.93

D. 4837.84答案:B解析:2020版教材P29

本题考查的是进口设备到岸价的计算。本题已知抵岸价,反推算到岸价的计算题。抵岸价=到岸价(包括货价+国外运费+国外运输保险)+银行财务费+外贸手续费+进口关税+增值税+消费税,关税=到岸价(CIF)×人民币外汇牌价×进口关税税率,进口环节增值税=[关税完税价格(即到岸价)×人民币外汇牌价+关税+消费税]×增值税税率,则该批进口设备的到岸价计算如下:CIF+4+19+CIF×20%+(CIF+CIF×20%+0)×17%=1790(万元),经计算,CIF=1258.55(万元)。 -

第18题:

某进口设备,离岸价(FOB)为5000万元,国际运费为320万元,国际运输保险费率为5%.关税税率为21%,增值税税率为17%,无消费税,则该进口设备应缴纳的增值税为()万元。

- A、2128.00

- B、1151.92

- C、952.00

- D、752.08

正确答案:B -

第19题:

某进口设备CIF价为8300万元,关税税率为20%,增值税税率为17%,没有消费税,则该进口设备应缴纳的增值税额为()万元。

- A、1128.8

- B、1411

- C、1693.2

- D、1763.75

正确答案:C -

第20题:

单选题某进口设备,按人民币计算的离岸价为200万元,到岸价为250万元,进口关税率为10%,增值税率为17%,无消费税。该进口设备应纳的增值税额为()万元。A34.00

B37.40

C42.50

D46.75

正确答案: C解析: 增值税额=250×(1+10%)×17%=46.75万元。 -

第21题:

单选题某进口设备到岸价为5600万元人民币,进口关税税率为21%,货物进口率17%。该设备无进口消费税,则该设备进口应缴纳的增值税为( )万元。A952.00

B1151.92

C2128.00

D2752.08

正确答案: B解析: 进口产品增值税额=组成计税价格×增值税率。 组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税。 -

第22题:

单选题某进口设备到岸价格为5600万元,关税税率为21%,增值税税率17%,无消费税,则该进口设备应缴纳的增值税为( )万元。A2128.00

B1151.92

C952.00

D752.O8

正确答案: C解析: 暂无解析 -

第23题:

单选题某进口设备到岸价为5600万元人民币,进口关税税率为21%,增值税税率17%。若该设备无进口消费税,则该设备进口应缴纳的增值税为()A952.00万元

B1151.92万元

C2128.00万元

D2752.08万元

正确答案: D解析: 进口产品增值税额=组成计税价格×增值税率,式中组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税,而进口关税=到岸价×人民币外汇牌价×进口关税率,故该设备的增值税=(5600+5600×21%)×17%=1151.92(万元)。