niusouti.com

某投资者以160万元购买一个商铺用于出租经营,其中的60万元为银行提供的年利率8%、期限10年、按年等额还本付息的抵押贷款,其余为自为资金。若该商铺的年租金收入为30万元,不包括还本付息的年运营费用为年租金收入的25%,所得税率为25%,则该项投资的税前现金回报率为( )。 A、8.48% B、13.56 C、15.00% D、22.50%

题目

某投资者以160万元购买一个商铺用于出租经营,其中的60万元为银行提供的年利率8%、期限10年、按年等额还本付息的抵押贷款,其余为自为资金。若该商铺的年租金收入为30万元,不包括还本付息的年运营费用为年租金收入的25%,所得税率为25%,则该项投资的税前现金回报率为( )。

A、8.48%

B、13.56

C、15.00%

D、22.50%

B、13.56

C、15.00%

D、22.50%

相似考题

更多“某投资者以160万元购买一个商铺用于出租经营,其中的60万元为银行提供的年利率8%、期限10年、按年等额还本付息的抵押贷款,其余为自为资金。若该商铺的年租金收入为30万元,不包括还本付息的年运营费用为年租金收入的25%,所得税率为25%,则该项投资的税前现金回报率为( )。 ”相关问题

-

第1题:

某投资者以100万元购买了一店铺,其中60万元为银行提供的年利率为7%、期限为10年、按年等额还款的抵押贷款,年还款额8.54万元。该店铺的年租金收入为20万元,年经营成本为年租金收入的25%。该项投资的偿债备付率是()。A、1.32

B、1.76

C、1.88

D、2.5答案:B解析:偿债备付率=可用于还本付息的资金/当期应还本付息额 可用于还本付息的资金=20-20×25%=15万元。 当期应还本付息额为8.54万元。 偿债备付率=可用于还本付息的资金/当期应还本付息额=15/8.54=1.76 -

第2题:

张某欲购买一间总价为180万元的店铺用于出租经营,首付款为总价的60%,其余为银行提供的贷款年利率为8%、贷款期限为8年、按季等额还本付息的抵押贷款。

张某每季归还银行抵押贷款的还本付息额为()万元。查看材料A.2.250

B.2.295

C.3.068

D.5.625答案:C解析:

-

第3题:

某房地产投资者以400万元购入一个商铺用于出租经营,资本金为100万元,其余资金为金融机构提供的利率为12%,期限为10年,按年等额还款的抵押贷款。如该店铺第1年扣除还本付息后的净租金收益为10万元,则考虑还本收益(不考虑所得税影响)后的权益投资回报率为( )。A、 12%

B、 19.27%

C、 17.18%

D、 27.10%答案:D解析:A=300×12%×(1+12%)10/[(1+12%)10-1]万元=53.10万元,(53.10-300×12%)万元=17.10万元,则(10+17.10)/100=27.10% -

第4题:

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A、12.39%

B、15.38%

C、16.25%

D、21.13%答案:C解析:考点:现金回报率与投资回报率。年还本付息额A=P×i/【1-1/(1+i)n】= 200×7.5%/【1-1/(1+7.5%)30】=16.934万元,投资者权益增加=16.934-200×7.5%=1.934万元,年有效毛收入=100×(1-10%-30%)=60万元,税前现金流=60-16.934=43.066万元,所得税=(60-16.934+1.934)×25%=11.25万元,税后现金流=43.066-11.25=31.816万元。写字楼市场价值增值额=500×3%=15万元,投资回报率=(31.816+1.934+15)/300=16.25%。 -

第5题:

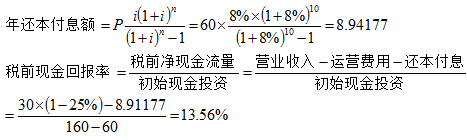

张某购买了一间总价值为100万元的商铺用于经营,其中首付款为总价的60%,其余为银行提供的年利率为7.5%,期限为10年,按年等额还本付息的抵押贷款,若年平均经营收入为20万元,运营费用为经营收入的30%,则在贷款期内的税前现金回报率是( )。A、8.17%

B、13.62%

C、14.00%

D、23.33%答案:B解析:考点:现金回报率与投资回报率。初始现金投资:100×60%=60(万元),贷款P=100×40%=40(万元),i=7.5%,n=10。本质:P~A。

-

第6题:

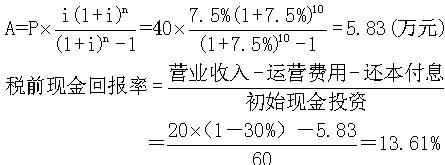

(2017年真题) 某投资者以160万元购买一个商铺用于出租经营,其中的60万元为银行提供的年利率8%、期限10年、按年等额还本付息的抵押贷款,其余为自有资金。若该商铺的年租金收入为30万元,不包括还本付息的年运营费用为年租金收入的25%,所得税率为25%,则该项投资的税前现金回报率为()。A.8.48%

B.13.56

C.15.00%

D.22.50%答案:B解析:本题考查的是现金回报率和投资回报率。

-

第7题:

张某购买一商铺用于出租经营,在商铺购买中,银行提供了贷款额20 万元、贷款期限10 年、年贷款利率7%、按年等额还本付息的抵押贷款。该商铺潜在年毛租金收入为5.5 万元,空置与租金损失为潜在毛租金收入的10%,运营费用为实际租金收入的30%,该项目的偿债备付率为( )。A.1.16

B.1.22

C.1.74

D.1.93答案:B解析:偿债备付率,是指项目在借款偿还期内各年用于还本付息的资金与当期应还本付息金额的比值,表示可用于还本付息的资金偿还借款本息的保障倍数。一般情况下偿债备付率的计算公式为:

根据题意,可用于还本付息资金=5.5×(1-10%)×(1-30%)=3.465(万元),当期应还本付息额=20×7%/[1-(1+7%)^-10]=2.848(万元),偿债备付率=3.465/2.848=1.22。 -

第8题:

张某购买了一商品房,购买价格为100万元,其中70万元为15年期、年利率5%、按年等额还款的抵押贷款,30万元由投资者用现金支付。如果该楼房用于出租,出租的年净租金收入为9万元,则该投资的税前现金回报率为( )。

- A、9.00%

- B、8.05%

- C、30.00%

- D、7.52%

正确答案:D -

第9题:

单选题张某购买了一间总价值为100万元的商铺用于经营,其中首付款为总价的60%,其余为银行提供的年利率为7.5%,期限为10年,按年等额还本付息的抵押贷款,若年平均经营收入为20万元,运营费用为经营收入的30%,则在贷款期内的税前现金回报率是( )。A8.17%

B13.62%

C14.00%

D23.33%

正确答案: B解析: -

第10题:

单选题某商业店铺的购买价格为80万元,其中60万元由金融机构提供抵押贷款,余款20万元由投资者用现金支付。如果该项投资的经营收入扣除运营费用和抵押贷款还本付息后的年净现金流量为5.6万元,则该项投资的税前现金回报率为( )。A18%

B19%

C28%

D29%

正确答案: C解析: 暂无解析 -

第11题:

单选题王某以总价150万元购买一商铺用于出租经营,其中贷款额为60万元,每年的还本付息额为7.8万元,扣除运营费用的年租金收入为18万元,王某在贷款期内的税前现金回报率是( )。(2013年试题)A11. 33%

B12. 00%

C17. 00%

D20.0%

正确答案: D解析: -

第12题:

单选题张某购买一商铺用于出租经营,在商铺购买中,银行提供了贷款额20万元、贷款期限10年、年贷款利率7%、按年等额还本付息的抵押贷款。该商铺潜在年毛租金收入为5.5万元,空置与租金损失为潜在毛租金收入的10%,运营费用为实际租金收入的30%,该项目的偿债备付率为( )。(2013年试题)A1.16

B1.22

C1.74

D1.93

正确答案: B解析: -

第13题:

某投资者以100万元购买了一店铺,其中60万元为银行提供的年利率为7%、期限为10年、按年等额还款的抵押贷款。该店铺的年租金收入为15万元,年经营成本为年租金收入的25%。该项投资的偿债备付率是()。A、1.32

B、1.76

C、1.88

D、2.5答案:A解析:偿债备付率=可用于还本付息的资金/当期应还本付息额可用于还本付息的资金=15-15×25%=11.25万元。当期应还本付息额:等额本息还款公式计算为8.54万元。偿债备付率=可用于还本付息的资金/当期应还本付息额=11.25/8.54=1.32 -

第14题:

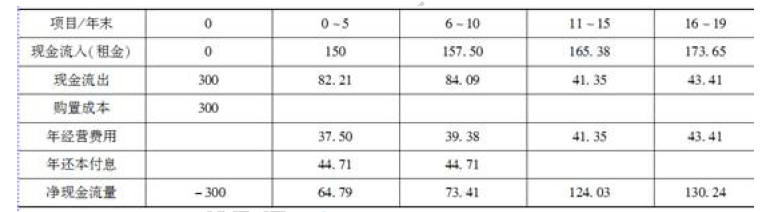

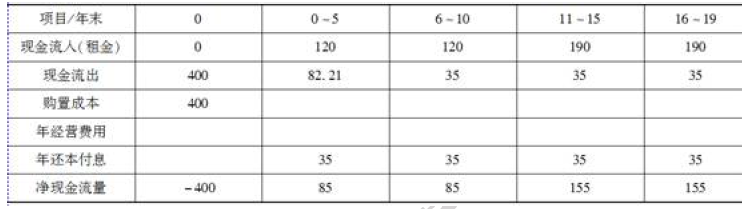

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为 600 万元的商铺,首付款为总价的 50%,其余为银行提供的年利率为 8%,期限为 10 年,按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第 2 年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限为 19 年,首年租金为 150 万元,每隔 5 年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的 25%。乙方案:购买总价为 400 万元的写字楼,购房款全部为张某的自有资金,于第 1 年年初一次性付清,该写字楼购买后第 2 年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为 19 年,其中前 10 年的年租金为 120 万元,后 9 年的年租金为 190 万元,年租金在每年年初一次性支付,该写字楼的年经营费用为 35 万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为 15%。

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣答案:解析:1.(1)编制甲方案的资本金现金流量表,如表1 所示。

表1 甲方案的资本金现金流量万元年还本付息A=Pi(1+i)n/[(1+i)n-1]=300 错误8%错

误(1+8%)10/[(1+8%)10-1]=44.71(万元)。

(2)编制乙方案的资本金现金流量表,如表2 所示。

表2 乙方案的资本金现金流量万元

2.用差额投资内部收益率法进行方案比选

(1)进行单一方案评价

NPV 甲=-300+67.79/15%错误[1-1/(1+15%)5]+73.41/15%错误[1-1/(1+15%)

5]错误1/(1+15%)5+124.03/15%错误[1-1/(1+15%)5]错误1/(1+15%)

10+130.24/15%错误[1-1/(1+15%)4]错误1/(1+15%)

15=-300+227.24+122.35+102.77+45.70=198.06(万元)>0,甲方案可行。

NPV 乙=-400+85/15%错误[1-1/(1+15%)10]+155/15%错误[1-1/(1+15%)9]

错误1/(1+15%)10=-400+426.60+182.82=209.42(万元)>0,乙方案可行。

(2)用差额投资内部收益进行方案比选

因为乙方案投资高于甲方案,由乙方案减去甲方案得到的现金流量表,如表3 所示。

表3 现金流量表

(3)计算(乙-甲)差额内部收益率

令i1=16%,NPV1=-100+17.21/16%错误[1-1/(1+16%)5]+11.59/16%错误

[1-1/(1+16%)5]错误1/(1+16%)5+30.97/16%错误[1-1/(1+16%)5]错误

1/(1+16%)10+24.76/16%错误[1-1/(1+16%)4]错误1/(1+16%)15=4.88(万元)。

令i2=17%,NPV1=-100+17.21/17%错误[1-1/(1+17%)5]+11.59/17%错误

[1-1/(1+17%)5]错误1/(1+17%)5+30.97/17%错误[1-1/(1+17%)5]错误

1/(1+17%)10+24.76/17%错误[1-1/(1+17%)4]错误1/(1+17%)15=-0.97(万元)。

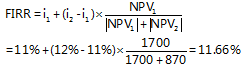

FIRR=16%+4.88/(4.88+0.97)错误1%=16.83%。

因为FIRR=16.83%>15%,所以乙方案优于甲方案。 -

第15题:

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A.12.39%

B.15.38%

C.16.25%

D.21.13%答案:C解析:本题考查的是现金回报率与投资回报率。年还本付息额A=P×i/[1-1/(1+i)n]= 200×7.5%/[1-1/(1+7.5%)30]=16.934万元,2014年利息:200×7.5%=15(万元),2014年偿还本金:16.934-15=1.934(万元),2015年利息:(200-1.934)×7.5%=14.855(万元),2015年偿还本金(投资者权益增加):16.934-14.855=2.079(万元),年有效毛收入=100×(1-10%-30%)=60万元,税前现金流=60-16.934=43.066万元,所得税=(60-16.934+2.079)×25%=11.286万元,税后现金流=43.066-11.286=31.78万元。写字楼市场价值增值额=500×(1+3%)×3%=15.45万元,投资回报率=(31.78+2.079+15.45)/300=16.436%。本题选项C最接近计算结果。 -

第16题:

某物业的购买价格为80万元,其中30万元为金融机构提供的抵押贷款,在正常经营期内,年租金收入为15万元,年运营费用为7万元,年还本付息额为3万元,所得税率为33%,则该项投资的税前现金回报率为( )。A、 6.25%

B、 10%

C、 16.67%

D、 16%答案:B解析:税前回报率=(15-7-3)/(80-30)=10%。税前现金回报率等于净经营收入扣除还本付息后的净现金流量除以投资者的初始现金投资。 -

第17题:

某物业的购买价格为60万元,其中20万元为金融机构提供的抵押贷款,在正常经营期内,年租金收入为10万元,年运营费用为5万元,年还本付息额为2万元,所得税为25%,则该项投资的税前现金回报率为( )。A.7.5%

B.8.3%

C.12.5%

D.16.7%答案:A解析:本题考查的是现金回报率与投资回报率。参见教材P201。

-

第18题:

王某以总价150 万元购买一商铺用于出租经营,其中贷款额为60 万元,每年的还本付息额为7.8 万元,扣除运营费用的年租金收入为18 万元,王某在贷款期内的税前现金回报率是( )。A.11.33%

B.12.00%

C.17.00%

D.20.00%答案:A解析:现金回报率有税前现金回报率和税后现金回报率。其中,税前现金回报率等于营业利润(净经营收入)扣除还本付息后的净现金流量除以投资者的初始现金投资。根据题意,税前现金回报率=(18-7.8)/(150-60)=11.33%。 -

第19题:

某物业的购买价格为60万元,其中20万元为金融机构提供的抵押贷款,在正常经营期内,年租金收入为10万元,年运营费用为5万元,年还本付息额为2万元,所得税率为33%,则该项投资的税前现金回报率为:()

- A、7.5%

- B、8.3%

- C、12.5%

- D、16.7%

正确答案:A -

第20题:

某房地产投资者以300万元购入一商铺用于出租经营,资本金为100万元,其余为银行提供的利率为10%、期限为10年,按年等额还款的抵押贷款。如该商铺第一年扣除还本付息后的净租金收益为10万元,则考虑还本收益(不考虑所得税影响)的权益投资回报率为()。

- A、10%

- B、27%

- C、14.18%

- D、22.55%

正确答案:D -

第21题:

单选题王某以总价150万元购买一商铺用于出租经营,其中贷款额为60万元,每年的还本付息额为7.8万元,扣除运营费用的年租金收入为18万元,王某在贷款期内的税前现金回报率是( )。A11.33%

B12.00%

C17.00%

D20,00%

正确答案: B解析: -

第22题:

单选题某物业的购买价格为60万元,其中20万元为金融机构提供的抵押贷款,在正常经营期内,年租金收入为10万元,年运营费用为5万元,年还本付息额为2万元,所得税率为33%,则该项投资的税前现金回报率为:()A7.5%

B8.3%

C12.5%

D16.7%

正确答案: C解析: 暂无解析 -

第23题:

单选题某投资者购买一商业店铺,购买价格为300万元,支付现金200万元,其余部分由银行提供抵押贷款。该项目投资的年经营收入为90万元,运营费用和抵押贷款还本付息额为50万元。该项目投资的税前现金回报率为( )。[2014年真题]A13%

B20%

C30%

D45%

正确答案: C解析:

现金回报率是指物业投资过程中,每年所获得的现金报酬与投资者初始投入的权益资本的比率。由题意,该投资者的初始现金投资为200万,运营收益为90万,运营费用和抵押贷款还本付息额为50万,则该项目投资的税前现金回报率=(净运营收益-还本付息费用)/投资者的初始现金投资=(90-50)÷200=20%。