niusouti.com

有一临街商铺要转让,建筑面积500 m2,土地使用年限40年,自2000年10月13日起计。该商铺现已出租,租金为每月50000元,租期为2年,自2001年10月13日起计。当地商业房地产租赁的综合税率为租金收入的10%,现转让价为510万元。假如你欲购买该商铺用于出租,作为长期投资,期望收益率为10%。请问根据上述资料你能否决定购买?为什么?

题目

相似考题

更多“有一临街商铺要转让,建筑面积500 m2,土地使用年限40年,自2000年10月13日起计。该商铺现已出租,租金为每月50000元,租期为2年,自2001年10月13日起计。当地商业房地产租赁的综合税率为租金收入的10%,现转让价为510万元。假如你欲购买该商铺用于出租,作为长期投资,期望收益率为10%。请问根据上述资料你能否决定购买?为什么?”相关问题

-

第1题:

有一临街商铺要转让,建筑面积500m2,土地使用年限40年,自2000年10月13日起计。该商铺现已出租,租金为每月50000元,租期为2年,自2001年10月13日起计。当地商业房地产租赁的综合税率为租金收入的10%,现转让价为510万元。假如你欲购买该商铺用于出租,作为长期投资,期望收益率为10%,请问根据上述资料你能否决定购买?为什么?

正确答案:不能决定购买。

原因是:

(1)现租约期满后的客观租金水平不知道,故还需了解租金变化趋势;

(2)租约期满后的客观出租率不清楚,还需调查掌握;

(3)出租经营成本的水平不清楚,还需调查掌握。 -

第2题:

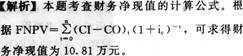

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

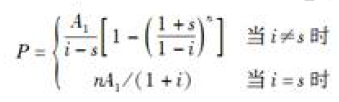

第3题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第4题:

张某购买一商铺用于出租经营,在商铺购买中,银行提供了贷款额20 万元、贷款期限10 年、年贷款利率7%、按年等额还本付息的抵押贷款。该商铺潜在年毛租金收入为5.5 万元,空置与租金损失为潜在毛租金收入的10%,运营费用为实际租金收入的30%,该项目的偿债备付率为( )。A.1.16

B.1.22

C.1.74

D.1.93答案:B解析:偿债备付率,是指项目在借款偿还期内各年用于还本付息的资金与当期应还本付息金额的比值,表示可用于还本付息的资金偿还借款本息的保障倍数。一般情况下偿债备付率的计算公式为:

根据题意,可用于还本付息资金=5.5×(1-10%)×(1-30%)=3.465(万元),当期应还本付息额=20×7%/[1-(1+7%)^-10]=2.848(万元),偿债备付率=3.465/2.848=1.22。 -

第5题:

张某2年前抵押贷款购买了一套产权40年,建筑面积50m2的商铺,首期支付50%,目前贷款余额为11.8万元,现欲出售该商铺,类似商铺日前月租金为建筑面积70元/m2,空置率为10%,经营费用为有效毛收入的10%,资本化率为5%,若由买方支付银行欠款,则张某出售该商铺的合理实得金额为( )万元。A.42.64

B.55.40

C.56.24

D.68.04答案:C解析:本题考查的是直接资本化法。V=NOI/R-11.8=70×50×(1-10%)(1-10%)×12/5%-11.8=56.24(万元)。 -

第6题:

张某2年前抵押贷款购买了一套建筑面积50m2产权40年的商铺,10年期贷款总额为20万元,贷款年利率5%,采取等额本息还款方式。现欲出售该商铺,类似商铺日前月租金为建筑面积70元/m2,空置率为10%,经营费用为有效毛收入的10%,资本化率为5%,若由买方支付银行欠款,则张某出售该商铺的合理实得金额为( )万元。A.42.64

B.50.40

C.51.26

D.58.04答案:C解析:本题考查的是直接资本化法。贷款的年偿还额=20×5%/[1-1/(1+5%)10]=2.59(万元),未还贷款本金=2.59/5%×[1-1/(1+5%)8]=16.74(万元),下一年度净收益=70×50×(1-10%)×(1-10%)×12=3.40(万元),V=(3.4/5%)-16.74=51.26(万元)。

P267。 -

第7题:

张某2年前抵押贷款购买了一套产权40年,建筑面积50m2的商铺,首期支付50%,目前贷款余额为11.8万元,现欲出售该商铺,类似商铺目前月租金为建筑面积70元/m2,空置率为10%,经营费用为有效毛收入的10%,资本化率为5%,若由买方支付银行欠款,则张某出售该商铺的合理实得金额为( )万元。A.42.64

B.55.40

C.56.24

D.68.04答案:C解析:本题考查的是直接资本化法概述。出现了“资本化率”的字样,因此用直接资本化法确定被评估资产价值,下一年度净收益=70×50×(1-10%)(1-10%)×12=3.4020万元,V=3.4020/5%-11.8=56.24万元。参见教材P267。 -

第8题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第9题:

某商铺建筑面积为500m2,建筑物的剩余经济寿命和剩余土地使用年限为35年;该商铺目前的月租金(按建筑面积算)为100元/m2,市场上类似商铺按建筑面积计的月租金为120元/m2;运营费用率为租金收入的25%;该类房地产的报酬率为10%。该商铺的价值为()万元。

- A、521

- B、533

- C、695

- D、711

正确答案:A -

第10题:

单选题张某2年前抵押贷款购买了一套产权40年,建筑面积50m2的商铺,首期支付50%,目前贷款余额为11.8万元,现欲出售该商铺,类似商铺目前月租金为建筑面积70元/m2,空置率为10%,经营费用为有效毛收入的10%,资本化率为5%,若由买方支付银行欠款,则张某出售该商铺的合理实得金额为( )万元。(2015年试题)A42. 64

B55 40

C56. 24

D68. 04

正确答案: B解析: -

第11题:

单选题张某以25万元购买一商铺用于出租经营,假定收益期限为无限年,该类房地产的报酬率为8%,出租人负担的运营费用占租赁收入的10%。张某为该商铺确定的租金应不低于()元/年。A18182

B20000

C22222

D25000

正确答案: C解析: -

第12题:

单选题某商铺建筑面积为500m2,建筑物的剩余经济寿命和剩余土地使用年限为35年,市场上类似商铺按建筑面积计的月租金为120元/m2,运营费用率为租金收入的25%,该类房地产的报酬率为10%。则该商铺的价值为( )万元。A521

B533

C695

D711

正确答案: D解析: -

第13题:

(一)估价对象为一个已出租的商铺,租赁期限自2010年10月18日起至2020年10月14日止。甲房地产估价机构接受卖方委托,评估该商铺于2017年9月15日带租约转让的市场价值。注册房地产估价师进行了实地查勘和市场调查,搜集了相关资料,发现该商铺的合同租金明显低于市场租金。请问:

1.采用收益法估价时,如何测算该商铺的有效毛收入?

2.采用比较法估价时,如何对可比实例成交价格进行租赁状况调整?答案:解析:1.采用收益法估价时,如何测算该商铺的有效毛收入?

[答案]有效毛收入是潜在毛收入减去空置和收租损失后的收入。在租赁期内根据租约合同中有关租金、费用等的预定计算有效毛收入;租期结束后,根据市场客观租金水平、管理费用税金等利用比较法求取该商铺有效毛收入;本题中合同租金明显低于市场租金,应关注租赁合同的真实性、解除租赁合同的可能性及其对收益价值的影响。

2.采用比较法估价时,如何对可比实例成交价格进行租赁状况调整?

[答案]对可比实例成交价格进行租赁状况调整包括以下方面:

(1)租金构成内涵问题,如是否包含物业管理费、水电费;计租面积按建筑面积计还是按套内建筑面积计;此外还包括租约中有无免租期租赁期限长短?与租赁面积的大小、是否续租等问题,选择可比实例时最好选择具有同一租金构成内涵的可比实例。

(2)租金的支付方式问题,如按月分期支付、按季度分期支付、按年支付、按租约期限-次性支付等,比较法估价时,应详细了解可比实例的租金支付方式。 -

第14题:

某投资者以160万元购买一个商铺用于出租经营,其中的60万元为银行提供的年利率8%、期限10年、按年等额还本付息的抵押贷款,其余为自为资金。若该商铺的年租金收入为30万元,不包括还本付息的年运营费用为年租金收入的25%,所得税率为25%,则该项投资的税前现金回报率为( )。A、8.48%

B、13.56

C、15.00%

D、22.50%答案:B解析:题考查的是现金回报率和投资回报率。税前现金回报率=(营业利润-年还本付息)/初始现金投资,年还本付息A=P×i+ =60×8%+60×8%/[(1+8%)10-1]=8.94万元,

=60×8%+60×8%/[(1+8%)10-1]=8.94万元,

税前现金回报率=[30×(1-25%)-8.94]/(160-60)=13.56%。参见教材P201。 -

第15题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第16题:

某商铺建筑面积为500m2,建筑物的剩余经济寿命和剩余土地使用年限为35年;该商铺目前的月租金(按建筑面积算)为100元/m2,市场上类似商铺按建筑面积计的月租金为120元/m2;运营费用率为租金收入的25%;采用报酬资本化法,报酬率为10%。该商铺的价值为( )万元。A.521

B.533

C.695

D.711答案:A解析:实际租金收益低于市场类似租金收益,应该采取客观收益。年净收益=500×120×12×(1-25%)=54(万元),收益现值p=a/r[1-1/(1+r)n]=54/0.1×[1-1/(1+0.1)35]=520.78(万元) -

第17题:

某商铺建筑面积为4000m2,建筑物的剩余经济寿命和剩余土地使用年限为40年;市场上类似商铺按建筑面积计的月租金为150元/m2;运营费用率为租金收入的35%;该类房地产的报酬率为10%。该商铺的价值为( )万元。A、457.66

B、533.00

C、695.00

D、711.00答案:A解析:本题考查的是净收益每年不变的公式。V=[(150×4000×12)×(1-35%)/10%]×[1-1/(1+10%)40]=457.66(万元)。参见教材P221。 -

第18题:

某商铺建筑面积为500m2,建筑物的剩余经济寿命和剩余土地使用年限为35年;市场上类似商铺按建筑面积计的月租金为120元/m2;运营费用率为租金收入的25%;该类房地产的报酬率为10%。该商铺的价值为( )万元。A.521

B.533

C.695

D.711答案:A解析:本题考查的是净收益测算的基本原理。年租金收入=500×120×12=72(万元);运营费用=72×25%=18(万元);净收益=72-18=54(万元);

(万元)。 -

第19题:

某商铺共二层,总建筑面积200㎡。每层建筑面积相等,一层层高6m,二层层高3.5m。该商铺一年前整体出租,租赁期限为5年,年租金为1680元/㎡,约定每年租金递增率为3%;运营费用率为25%。根据调查,同类商铺目前层高3.5m的一层年租金为1920元/㎡,二层租金是一层租金的0.6倍;在其他条件相同的情况下,层高6m的一层租金是层高3.5m的一层租金的1.25倍;该类商铺每年的租金递增率为5%,运营费用率为25%。该商铺从目前开始计算的10年持有期末转让时的资本化率为6%,转让税费为市场价格的6%。请计算该商铺目前带租约的市场价格(假设该类商铺的报酬率为10%)。答案:解析:假定各年的租金收入均发生在年末

1.租约期内

该商铺一年前整体出租,年租金为1680

价值时点的第一年净租金收益=200×1680×(1+3%)×200×(1-25%)=25.956万元

2.租约期外

价值时点层高3.5m的一层年租金为1920元/㎡,则:

一层层高6m的租约期外第一年租金为:1920×1.25×(1+5%)4=2917.215(元/m2)

二层层高3.5m的租约期外第一年租金为:1920×0.6×(1+5%)4=1400.2632(元/m2)

租约期外第一年净租金收益=(2917.215×100+1400.2632×100)×(1-25%)=323810.865(元)

3.转售

转售时,利用直接资本化法计算房地产价值,

第11年净租金收益=[1920×(1+5%)10×1.25×100+1920×(1+5%)10×0.6×100](1-25%)=433937. 5286(元)

V=85.7521+107.7310+262.106=455.59(万元) -

第20题:

某商铺建筑面积为500m2,建筑物的剩余经济寿命和剩余土地使用年限为35年;市场上类似商铺按建筑面积计的月租金为120元/m2;运营费用率为租金收入的25%;该类房地产的报酬率为10%。该商铺的价值为多少万元。

正确答案: 521万元 -

第21题:

单选题张某2年前抵押贷款购买了一套产权40年,建筑面积50㎡的商铺,首期支付50%,目前贷款余额为11.8万元,现欲出售该商铺,类似商铺目前月租金为建筑面积70元/㎡,空置率为10%,经营费用为有效毛收入的10%,资本化率为5%,若由买方支付银行欠款,则张某出售该商铺的合理实得金额为()万元。A42. 64

B55. 40

C56. 24

D68. 04

正确答案: B解析: -

第22题:

单选题某商铺建筑面积为500平方米,建筑物的剩余经济寿命和剩余土地使用年限为35年;该商铺目前的月租金(按建筑面积算)为100元/平方米,市场上类似商铺按建筑面积计的月租金为120元/平方米;运营费用率为租金收入的25%;该类不动产的报酬率为10%。该商铺的价值为( )万元。A521

B533

C695

D711

正确答案: A解析:

确定收益时应该采取客观收益,年净收益=500×120×12×(1-25%)/10000=54(万元),商铺的价值=(54/10%)×[1-1/(1+10%)35]=520.78(万元),约等于521万元。 -

第23题:

单选题张某购买一商铺用于出租经营,在商铺购买中,银行提供了贷款额20万元、贷款期限10年、年贷款利率7%、按年等额还本付息的抵押贷款。该商铺潜在年毛租金收入为5.5万元,空置与租金损失为潜在毛租金收入的10%,运营费用为实际租金收入的30%,该项目的偿债备付率为( )。(2013年试题)A1.16

B1.22

C1.74

D1.93

正确答案: B解析: