niusouti.com

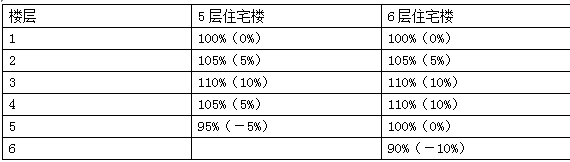

估价对象为总楼层6层的住宅楼中第四层的一套住宅,可比实例为总楼层5层的住宅楼中顶层的一套住宅,可比实例的成交价格为5700元/m2,所有交易税费均由买方负担,估价对象所在区域同类5层和6层住宅楼以第一层为基准的不同楼层住宅价格差异系数见表1;6层住宅楼中第一层住宅价格为5层住宅楼中第一层住宅价格的98%,买方和卖方应缴纳的交易税费分别为成交价格的3%和6%,除上述因素外,估价对象与可比实例的其他情况均相同,由可比实例成交价格求取的比准价值为( )元/m2。 表1 5层、6层住宅楼不同楼层的价格差异系数

题目

估价对象为总楼层6层的住宅楼中第四层的一套住宅,可比实例为总楼层5层的住宅楼中顶层的一套住宅,可比实例的成交价格为5700元/m2,所有交易税费均由买方负担,估价对象所在区域同类5层和6层住宅楼以第一层为基准的不同楼层住宅价格差异系数见表1;6层住宅楼中第一层住宅价格为5层住宅楼中第一层住宅价格的98%,买方和卖方应缴纳的交易税费分别为成交价格的3%和6%,除上述因素外,估价对象与可比实例的其他情况均相同,由可比实例成交价格求取的比准价值为( )元/m2。

表1 5层、6层住宅楼不同楼层的价格差异系数

表1 5层、6层住宅楼不同楼层的价格差异系数

A.6280

B.6408

C.688l

D.702l

B.6408

C.688l

D.702l

相似考题

参考答案和解析

答案:C

解析:

具体的计算过程如下:

①先将可比实例的楼层调整至估价对象楼层状况下价格:

②再将可比实例不正常交易税费负担调整为正常交易税费负担状况下价格:

①先将可比实例的楼层调整至估价对象楼层状况下价格:

②再将可比实例不正常交易税费负担调整为正常交易税费负担状况下价格:

更多“估价对象为总楼层6层的住宅楼中第四层的一套住宅,可比实例为总楼层5层的住宅楼中顶层的一套住宅,可比实例的成交价格为5700元/m2,所有交易税费均由买方负担,估价对象所在区域同类5层和6层住宅楼以第一层为基准的不同楼层住宅价格差异系数见表1;6层住宅楼中第一层住宅价格为5层住宅楼中第一层住宅价格的98%,买方和卖方应缴纳的交易税费分别为成交价格的3%和6%,除上述因素外,估价对象与可比实例的其他”相关问题

-

第1题:

共用题干

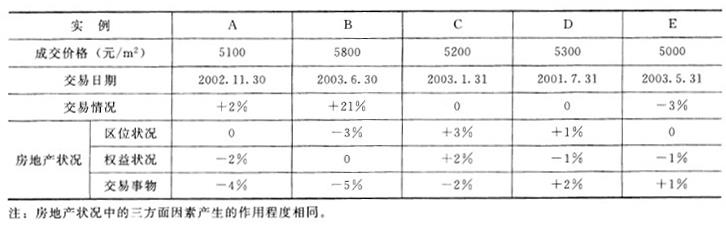

从2001年7月1日至2002年1月1日该类住宅楼市场价格每月递增1.5%,其后至2002年11月1日则每月递减0.5%,而从2002年11月1日至2003年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2003年8月31日的正常单价(如需计算平均值,请采用简单算术平均)。 求取估价对象价值采用的公式是()。

求取估价对象价值采用的公式是()。

A:估价对象价值=可比实例成交价格*(交易情况修正系数+市场状况调整系数+房地产状况调整系数)

B:估价对象价值=可比实例成交价格*交易。情况修正系数/市场状况调整系数/房地产状况调整系数

C:可比实例成交价格=估价对象价值*交易情况修正系数*市场状况调整系数*房地产状况调整系数

D:估价对象价值=可比实例成交价格*交易情况修正系数*市场状况调整系数*房地产状况调整系数答案:D解析:本题考查可比实例的选取。选取可比实例,实例B误差太大,实例D成交时间与估价时点相隔一年以上,故实例B和实例D不作为可比实例。选取实例A、C、E作为可比实例。

本题考查市场法估价的公式。

本题考查交易情况修正系数的计算。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查市场状况调整系数计算。交易日调整系数为:例A的成交日期是2002.11.30,我们要估价时点是2003年8月31日,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2002年11月30日至2003年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A=(1+1%)4。

本题考查房地产状况调整系数计算。因房地产状况中的三方面因素产生的作用程度相同,故设三方面的因素的权数相同均为1/3,则有:可比实例A=100/[100*1/3+(100-2)*1/3+(100-4)*1/3]=100/98可比实例C=100/[(100+3)*1/3+(100+2)*1/3+(100-2)*1/3]=100/101可比实例E=100/[100*1/3+(100-1)*1/3+(100+1)*1/3]=100/100。 -

第2题:

采用市场法评估某套位于8层的旧住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/m2,成交日期为2010年8月1日。同类住宅2010年8月至9月的市场价格月环比分别下降2%和5%。住宅所处楼层每高一层,价格高1%。

选取的可比实例应符合的条件有()。A、与被估价住宅的面积相同

B、与被估价住宅的年龄相同

C、成交日期应接近估价时点

D、成交价格应尽量为正常价格答案:C,D解析:可比实例的选取应符合以下要求:(1)可比实例房地产应是被估价房地产的类似房地产;(2)可比实例的交易类型应与估价目的吻合;(3)可比实例的成交日期应尽量接近价值时点;(4)可比实例的成交价格应为正常价格或可修正为正常价格。 -

第3题:

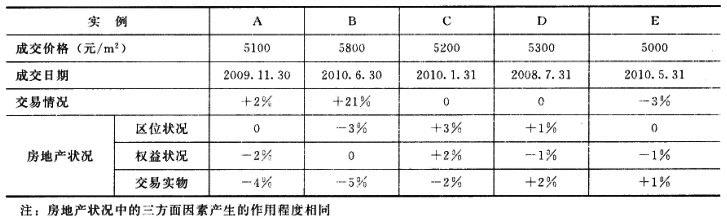

共用题干

从2008年7月1日至2009年1月1日该类住宅楼市场价格每月递增1.5%,其后至2009年11月1日则每月递减0.5%,而从2009年11月1日至2010年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2010年8月31日的正常单价。(如需计算平均值,请采用简单算术平均)。 求取估价对象的价格采用的公式是()。

求取估价对象的价格采用的公式是()。

A:估价对象价格=可比实例价格*(交易情况修正系数+交易日期调整系数+房地产状况调整系数)

B:估价对象价格=可比实例价格*交易情况修正系数/交易日期调整系数/房地产状况调整系数

C:.可比实例价格=估价对象价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数

D:估价对象价格=可比实例价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数答案:D解析:本题考查可比实例的选择。选取可比实例,实例B误差太大,实例D成交时间与估价时点相隔一年以上,故实例B和实例D不作为可比实例。选取实例A、C、E作为可比实例。

本题考查市场法估价的公式。

本题考查交易情况修正系数。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查交易日调整系数。交易日调整系数为:例A的成交日期是2009.11.30,我们要估价时点是2010年8月31日,以2009.11.30作为基点,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2009年11月30日至2010年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A交易日调整系数为(1+1%)4。 -

第4题:

可比实例成交价格乘以交易情况修正系数等于()。A.可比实例正常价格

B.估价对象市场价格

C.可比实例比较价格

D.估价对象比较价格答案:A解析:可比实例成交价格乘以交易情况修正系数等于可比实例正常价格 -

第5题:

采用市场法评估某套位于8层的旧住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/㎡,成交日期为2010年8月1日。同类住宅2010年8月至9月的市场价格月环比分别下降2%和5%。住宅所处楼层每高一层,价格高1%。

选取的可比实例应符合的条件有( )。查看材料A.与被估价住宅的面积相同

B.与被估价住宅的年龄相同

C.成交日期应接近价值时点

D.成交价格应尽量为正常价格答案:C,D解析:本题考查选取可比实例应符合的条件。除CD选项所列应符合的条件外,还包括可比实例房地产应是被估房地产的类似房地产;可比实例的交易类型应与估价目的吻合。 -

第6题:

某评估项目背景如下,评估对象是一套旧住宅,该住宅位于一幢二十世纪八九十年代建造、砖混结构、无电梯、总层数为6层的住宅楼的4层。为评估该住宅的价值,选取了甲、乙、丙三个可比实例。其中,甲可比实例位于一幢同类6层住宅楼的5层,成交价格为2900元/m2;乙可比实例位于一幢同类5层住宅楼的4层,成交价格为3100元/m2;丙可比实例位于一幢同类5层住宅楼的5层,成交价格为2700元/m2。并假设通过对估价对象所在地同类5层、6层住宅楼中的住宅成交价格进行大量调查及统计分析,得到以一层为基准的不同楼层住宅市场价格差异系数见下表,并得到6层住宅楼的一层住宅市场价格为5层住宅楼的一层住宅市场价格的98%。

5层、6层普通住宅楼不同楼层的市场价格差异系数表

<1>、请计算三个可比实例的比准价值。答案:解析:V甲=2900×110%/100%=3190.00(元/m2);

V乙=3100×110%/105%×98%/100%=3182.67(元/m2);

V丙=2700×110%/95%×98%/100%=3063.79(元/m2)。 -

第7题:

为评估某估价对象2011年10月15日的市场价格,选取的可比实例价格情况是:交易日期为2011年4月15日,按买卖双方约定,买方付给卖方7000元/m2,交易中涉及的税费全部由卖方支付。该地区买方和卖方应缴纳的税费分别为正常交易价格的3%和6%,又知最近1年来该地区该类房地产价格每月环比增长为0.5%,则该可比实例经修正、调整后的价格是( )元/m2。A.7000

B.7003

C.7436

D.7670答案:B解析:由题意,该房地产中建筑物的现值计算为:

-

第8题:

【2012年真题】估价对象为总楼层6层的住宅楼中第四层的一套住宅,可比实例为总楼层5层的住宅楼中顶层的一套住宅,可比实例的成交价格为5700元/㎡,所有交易税费均由买方负担,估价对象所在区域同类5层和6层住宅楼以第一层为基准的不同楼层住宅价格差异系数见下表;6层住宅楼中第一层住宅价格为5层住宅楼中第一层住宅价格的98%,买方和卖方应缴纳的交易税费分别为成交价格的3%和6%,除上述因素外,估价对象与可比实例的其他情况均相同,由可比实例成交价格求取的比准价值为()元/㎡。

5层、6层住宅楼不同楼层的价格差异系数

一层 二层 三层 四层 五层 六层

5层 100% 105% 110% 105% 95% -

6层 100% 105% 110% 110% 100% 90%A.6280

B.6408

C.6881

D.7021答案:C解析:本题考查的是房地产状况调整的方法。先将可比实例的楼层调整至估价对象楼层状况下价格:5700/95%×98%×110%=6468(元/㎡),再将可比实例不正常交易税费负担调整为正常交易税费负担状况下价格:6468/(1-6%)=6881(元/㎡)。 -

第9题:

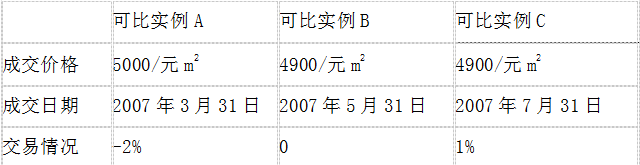

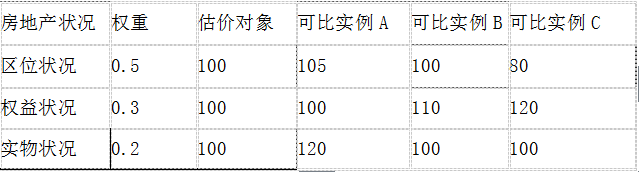

为评估某商品住宅楼的价格,在该住宅楼附近地区调查选取了A、B、C三宗类似住宅楼的交易实例作为可比实例,有关资料如下所示:

(1)可比实例交易情况,如下表所示:

上表交易情况中,正(负)值表示可比实例成交价格高(低)于其正常市场价格的幅度。 (2)该类住宅2007年1月至8月的价格指数分别为85.5,86.7,112,115,116,117,116, 117(均以上个月为100)。 (3)房地产状况的比较判断结果,如下表所示:

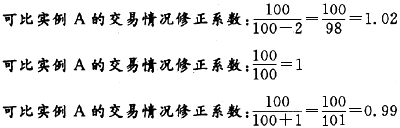

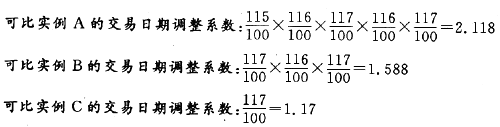

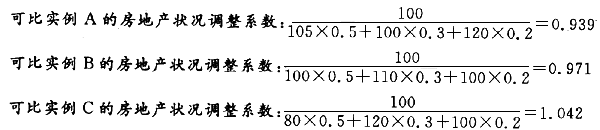

试利用上述资料测算该商品住宅楼:2007年8月31日的正常市场价格。答案:解析:解

此题意在考察市场法中交易情况修正、交易日期调整、房地产状况调整的方法,属于掌握的范畴。在进行计算时只要按部就班、依次进行计算就行,难度不大。掌握此题的关键在于计算公式必须熟悉,计算时间指数要细心,系数中的比值切忌颠倒,平时多加强练习。计算过程:

该商品住宅楼2007年8月31日的正常市场价格测算如下。

(1)测算公式:

比准价格=可比实例成交价格×交易情况修正系数×交易日期调整系数×房地产状况调整系数

(2)求取交易情况修正系数:

(3)求取交易日期调整系数。

(4)求取房地产状况调整系数。

⑤求取比准价格(单价)VA、VB、VC:

VA=5000×1.02×2.118×0.939=10 142.89(元/m2)

VB=5200×1×1.588×0.971元/m2=8018.13(元/m2)

VB=4900×0.99×1.17×1.042元/m2=5914.05(元/m2)

⑥将上述三个比准价格的简单算术平均数作为市场法的测算结果,则

估价对象价格(单价)=(10142.89+8018.13+5914.05)/3=8025.02元/m2 -

第10题:

某可比实例实际成交价格为3400元/m2以估价对象为100可比实例交易情况分值为102房地产状况因素分值为98则估价对象的比准价格为( )元/m2。

- A、3401.36

- B、3398.64

- C、3538.78

- D、3266.67

正确答案:A -

第11题:

采用市场法评估某套位于8层的旧住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/m2,成交日期为2010年8月1日。同类住宅2010年8月至9月的市场价格月环比分别下降2%和5%。住宅所处楼层每高一层,价格高1%。 该可比实例成交价格经过楼层调整后的价格为()元/m2。

- A、4851.50

- B、4852.95

- C、5100.50

- D、5151.51

正确答案:B -

第12题:

单选题评估某宗房地产的市场价值,选取了甲、乙、丙三个可比实例:甲可比实例的成交价格为8000元/m2,比正常价格低2%;乙可比实例的卖方实收价格为7800元/m2,交易税费全由买方负担,当地房地产交易中买方和卖方应缴纳的税费分别为正常交易价格的3%和6%;丙可比实例的成交价格为8300元/m2,其装修标准比估价对象的装修标准高200元/m2。假设不考虑其他因素影响,三个可比实例比较价值的权重依次为0 4、0.2、0.4,该房地产的市场价格为( )元/m2。(2013年试题)A8157. 60

B8158. 91

C8163. 57

D8164. 88

正确答案: A解析: -

第13题:

共用题干

采用市场法评估某套位于8层的旧住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/米2,成交日期为2010年8月1日。同类住宅2010年8—9月的市场价格月环比分别下降2%和5%。住宅所处楼层每高一层,价格高1%。根据以上资料,回答下列问题:选取的可比实例应符合的条件有()。

A:与被估价住宅的面积相同

B:与被估价住宅的年龄相同

C:成交日期应接近估价时点

D:成交价格应尽量为正常价格答案:C,D解析:选取的可比实例应符合的条件有:成交日期应接近估价时点,成交价格应尽量为正常价格。

估价对象价值=可比实例成交价格*交易情况修正系数*市场状况调整系数*房地产状况调整系数。

8月:5000*(1-2%)=4900(元/米2),9月:4900*(1-5%)=4655(元/米2)。

10层:5000/(1+1%)=4950.49(元/米2),9层:4950.49/(1+1%)=4901.48(元/米2),8层:4901.487(1+1%)=4852.95(元/米2)。 -

第14题:

共用题干

采用市场法评估某套位于8层的1日住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/m2,成交日期为2010年8月1日。同类住宅2010年8月至9月的市场价格月环比分别下降2%和5%。住宅所处楼层每高一层,价格高1%。对该可比实例成交价格进行的修正和调整,应包括()。

A:交易情况修正

B:建立价格可比基础

C:交易日期调整

D:房地产状况调整答案:C,D解析:本题考查选取可比实例应符合的条件。除CD选项所列应符合的条件外,还包括可比实例房地产应是被估房地产的类似房地产;可比实例的交易类型应与估价目的吻合。

本题考查对可比实例成交价格的处理。本题中可比实例成交日期为2010年8月1日,而被估房地产为2010年10月1日的市场价值,所以要进行交易日期的调整;被估房地产为8层,而可比实例为11层,所以要进行房地产状况调整。

本题考查比准价格的计算。5000*(1-2%)*(1-5%)=4655(元/m2)。

本题考查比准价格的计算。5000/(1+0.01)3=4852.95(元/m2)。 -

第15题:

共用题干

采用市场法评估某套位于8层的旧住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/平方米,成交日期为2010年8月1日。同类住宅2010年8月至9月的市场价格月环比分别下降2%和5%住宅所处楼层每高一层,价格高1%。根据题意,回答下列问题:选取的可比实例应符合的条件有()。

A:与被估价住宅的面积相同

B:与被估价住宅的年龄相同

C:成交日期应接近估价时点

D:成交价格应尽量为正常价格答案:C,D解析:选取的可比实例应符合以下要求:①可比实例房地产应是估价对象的类似房地产;②可比实例的交易类型应与估价目的吻合;③可比实例的成交日期应尽量接近估价时点;④可比实例的成交价格应为正常价格或可修正为正常价格。

可比实例成交日期与被估房地产不同,故要进行交易日期的调整;可比实例楼层与被估房地产不同,所以要进行房地产状况调整。

可比实例在估价时点的价格=可比实例在其成交日期的价格*成交日期的下一时期的价格指数*估价时点时的价格指数,故调整后价格=5000*(1-2%)*(1-5%)=4655(元/平方米)。

调整后价格=5000/(1+1%)/(1+1%)/(1+1%)≈4852.95(元/平方米)。 -

第16题:

采用市场法评估某套位于8层的旧住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/㎡,成交日期为2010年8月1日。同类住宅2010年8月至9月的市场价格月环比分别下降2%和5%。住宅所处楼层每高一层,价格高1%。

该可比实例成交价格经过楼层调整后的价格为( )元/㎡。查看材料A.4851.50

B.4852.95

C.5100.50

D.5151.51答案:B解析:本题考查比准价格的计算。5000÷(1+0.01)3=4852.95(元/㎡)。 -

第17题:

共用题干

采用市场法评估某套位于8层的1日住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/m2,成交日期为2010年8月1日。同类住宅2010年8月至9月的市场价格月环比分别下降2%和5%。住宅所处楼层每高一层,价格高1%。该可比实例成交价格经过楼层调整后的价格为()元/m2。

A:4851.50

B:4852.95

C:5100.50

D:5151.51答案:B解析:本题考查选取可比实例应符合的条件。除CD选项所列应符合的条件外,还包括可比实例房地产应是被估房地产的类似房地产;可比实例的交易类型应与估价目的吻合。

本题考查对可比实例成交价格的处理。本题中可比实例成交日期为2010年8月1日,而被估房地产为2010年10月1日的市场价值,所以要进行交易日期的调整;被估房地产为8层,而可比实例为11层,所以要进行房地产状况调整。

本题考查比准价格的计算。5000*(1-2%)*(1-5%)=4655(元/m2)。

本题考查比准价格的计算。5000/(1+0.01)3=4852.95(元/m2)。 -

第18题:

某评估项目背景如下,评估对象是一套旧住宅,该住宅位于一幢二十世纪八九十年代建造、砖混结构、无电梯、总层数为6 层的住宅楼的4 层。为评估该住宅的价值,选取了甲、乙、丙三个可比实例。其中,甲可比实例位于一幢同类6 层住宅楼的5 层,成交价格为2900元/m2;乙可比实例位于一幢同类5 层住宅楼的4 层,成交价格为3100元/m2 ;丙可比实例位于一幢同类5 层住宅楼的5 层,成交价格为2700元/m2。并假设通过对估价对象所在地同类5 层、6 层住宅楼中的住宅成交价格进行大量调查及统计分析,得到以一层为基准的不同楼层住宅市场价格差异系数见表1,并得到6 层住宅楼的一层住宅市场价格为5 层住宅楼的一层住宅市场价格的98%。

表1 5 层、6 层普通住宅楼不同楼层的市场价格差异系数

<1> 、请计算三个可比实例的比准价值。答案:解析:V甲=2900×110%/100%=3190.00(元/m2);

V乙=3100×110%/105%×98%/100%=3182.67(元/m2);

V丙=2700×110%/95%×98%/100%=3063.79(元/m2)。 -

第19题:

关于住宅估价中楼层因素的说法,错误的是( )。A.估价对象为整幢住宅楼时,楼层属于区位因素

B.位于同一住宅楼不同楼层的住房,景观有所不同

C.对于一套住房而言,楼层会影响其通达性

D.同一住宅小区总层数相同的住宅楼的楼层差价可能不同答案:A解析:估价对象是整个住宅小区,还是其中一幢住宅楼或一幢住宅楼中的一套住房,对区位状况的界定是不同的。如果是整个住宅小区,则其区位状况一般不包括朝向和楼层;如果是一幢住宅楼,则其区位状况应包括朝向,但不包括楼层;如果是一幢住宅楼中的一套住房,则其区位状况既包括朝向,也包括楼层。 -

第20题:

某宗房地产的成交价格比正常价格低8%,买卖双方约定所有交易税费均由买方负担。当地该类房地产交易中卖方和买方应缴纳的税费分别为正常价格的5%和3%。现将该房地产交易实例选作可比实例,其相应的修正系数为( )。A、103.26%

B、105.43%

C、112.06%

D、114.42%答案:A解析:考点:统一税费负担。本题将两种原因造成的交易情况修正混在一起考核,有一定难度。税费由买方承担,则约定成交价格=卖方实得金额。

(1)建立比较基础。该宗交易正常负担下的价格=卖方实得金额/(1-应由卖方缴纳的税费比率),即该宗交易正常负担下的价格=约定成交价格/(1-5%);约定成交价格=该宗交易正常负担下的价格×(1-5%);

(2)交易情况修正。正常价格×(1-8%)=约定成交价格,即正常价格=该宗交易正常负担下的价格×(1-5%)/(1-8%)=103.26%。 -

第21题:

评估某宗房地产的市场价值,选取了甲、乙、丙三个可比实例:甲可比实例的成交价格为8000元/m2,比正常价格低2%;乙可比实例的卖方实收价格为7800元/m2,交易税费全由买方负担,当地房地产交易中买方和卖方应缴纳的税费分别为正常交易价格的3%和6%;丙可比实例的成交价格为8300元/m2,其装修标准比估价对象的装修标准高200元/m2。假设不考虑其他因素影响,三个可比实例比较价值的权重依次为0.4、0.2、0.4,该房地产的市场价格为( )元/m2。A.8157.60

B.8158.91

C.8163.57

D.8164.88答案:D解析:在百分比修正中,交易情况修正系数应以正常价格为基准来确定。假设可比实例的成交价格比其正常价格高或低的百分率为±S%(当可比实例的成交价格比其正常价格高时,为+S%;低时,为-S%),则有:可比实例正常价格×(1±S%)=可比实例成交价格,因此有

根据题意,甲可比实例比较价值=8000×100/(100-2)=8163.27(元/m2),乙可比实例比较价值=7800/(1-6%)=8297.87(元/m2),丙可比实例比较价值=8300-200=8100(元/m2),估价对象比较价值=8163.27×0.4+8297.87×0.2+8100×0.4=8164.88(元/m2)。 -

第22题:

某套住宅的成交价格为5000元/m2,交易中的营业税和契税等税费均由买方负担。已知房地产交易中应由卖方缴纳的营业税等税费为正常价格的6%,应由买方缴纳的契税等税费为正常价格的2%。该套住宅的正常价格为( )元/m2。

- A、5200.00

- B、5300.00

- C、5319.15

- D、5400.00

正确答案:C -

第23题:

多选题采用市场法评估某套位于8层的旧住宅于2010年10月1日的市场价值,选取了同楼某套位于11层的相似的旧住宅作为可比实例。该可比实例的成交价格为5000元/m2,成交日期为2010年8月1日。同类住宅2010年8月至9月的市场价格月环比分别下降2%和5%。住宅所处楼层每高一层,价格高1%。 对该可比实例成交价格进行的修正和调整,应包括()。A交易情况修正

B建立价格可比基础

C交易日期调整

D房地产状况调整

正确答案: B,A解析: 本题考查对可比实例成交价格的处理。本题中可比实例成交日期为2010年8月1日,而被估房地产为2010年10月1日的市场价值,所以要进行交易日期的调整;被估房地产为8层,而可比实例为11层,所以要进行房地产状况调整。