niusouti.com

设某企业仅产销一种产品,年产销量为80000件。该产品单位售价50元,单位变动成本30元,年固定成本600000元。该企业现拟购置一台专用设备,价值1200000元。预计可使用5年,预计残值200000元,按直线法计提折旧。该设备投入使用后,可使单位产品生产的变动成本下降40%。要求:分析该企业是否应购置该项设备。

题目

设某企业仅产销一种产品,年产销量为80000件。该产品单位售价50元,单位变动成本30元,年固定成本600000元。该企业现拟购置一台专用设备,价值1200000元。预计可使用5年,预计残值200000元,按直线法计提折旧。该设备投入使用后,可使单位产品生产的变动成本下降40%。要求:分析该企业是否应购置该项设备。

相似考题

参考答案和解析

正确答案:解:①购置设备前可实现的年贡献毛益总额 单位产品贡献毛益=50-30=20元

可实现年贡献毛益总额=20×80000-600000=1000000元 ②购置设备后可实现的年贡献毛益=50-30(1-40%)=32元 新的年固定成本=600000+(1200000-200000)/5=800000元 可实现年贡献毛益总额=32×80000=2560000(元) 256000-1000000=1560000元。可见,购置设备后每年可增加贡献毛益1560000元,故该方案可行。

可实现年贡献毛益总额=20×80000-600000=1000000元 ②购置设备后可实现的年贡献毛益=50-30(1-40%)=32元 新的年固定成本=600000+(1200000-200000)/5=800000元 可实现年贡献毛益总额=32×80000=2560000(元) 256000-1000000=1560000元。可见,购置设备后每年可增加贡献毛益1560000元,故该方案可行。

更多“设某企业仅产销一种产品,年产销量为80000件。该产品单位售价50元,单位变动成本30元,年固定成本600000元。该企业现拟购置一台专用设备,价值1200000元。预计可使用5年,预计残值200000元,按直线法计提折旧。该设备投入使用后,可使单位产品生产的变动成本下降40%。要求:分析该企业是否应购置该项设备。 ”相关问题

-

第1题:

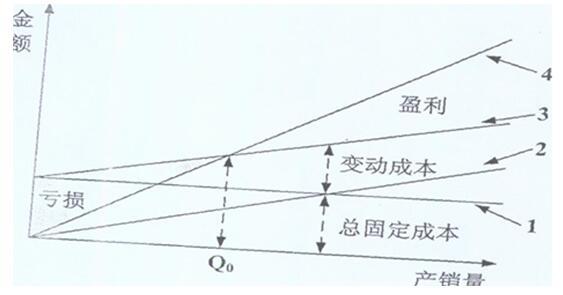

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是( )。A、适当提高变动成本

B、降低总固定成本

C、增加产销量

D、降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第2题:

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元,单位变动成本为8元,固定成本为24万元,该企业的盈亏临界点作业率为( )。A.30%

B.40%

C.50%

D.60%答案:B解析:保本量=24/(20-8)=2(万件),盈亏临界点作业率=2/5=40%。 -

第3题:

某公司拟投资一新产品,需购置一专用设备,预计价款600000元,垫支营运资金80128元。该设备预计使用5年,采用直线法计提折旧,预计残值60000元(折旧政策与有关税法规定一致),最终残值49829.33元。该新产品预计每件售价25元,每件变动成本15元,每年增加固定付现成本200000元。该公司所得税率为25%,最低的投资报酬率为9%。 要求:计算净现值为零的销售量水平(计算结果保留整数)。

本题的主要考核点是第五章经营活动现金净流量与第十二章息税前利润的联系。 (1)净现值为零,即预期未来现金净流量的现值应等于原始投资流出的现值: 原始投资流出的现值为1045822元(900000+145822) (2)未来收回的流动资金现值=145822×(P/S,10%,5)=145822×0.6209=90541(元) (3)由于预期未来现金净流量的总现值=未来经营活动现金流量的现值+未来收回的流动资金现值所以,未来经营活动现金净流量的现值=预期未来现金净流量的总现值-未来收回的流动资金现值=1045822-90541=955281(元) (4)由于未来经营活动现金净流量的现值=每年经营阶段的现金净流量×(P/A,10%,5) 所以,每年经营阶段的现金流量=955281÷(P/A,10%,5) =955281÷3.7908=252000(元) (5)由于每年经营阶段的现金净流量=每年税后利润+每年折旧 所以,每年税后利润=每年经营阶段的现金净流量-每年折旧 =252000-(900000/5)=252000-180000=72000(元) (6)每年税前利润=每年税后利润÷(1-所得税税率) =72000/(1-0.4)=120000(元) 销售量=(固定成本+税前利润)÷(单价-单位变动成本) =(500000+180000+120000)÷(20-12) =100000(件) 现在我们来谈一下解答本题的思路: 1)净现值为零,很容易联想到现金流入量的现值等于现金流出量的现值,现金流出量的现值是已知条件,这样,现金流入量现值也就成为已知条件了。有了现金流入量现值很容易就得到了每年的现金净流量指标。 2)本题要计算销售量,题中很已知条件如销售单价、单位变动成本、固定付现成本等很容易让我们想到要用每年的息税前利润数据来计算销售量。 3)题中给出了设备的折旧额,我们就可以非常方便地把现金流量数据转化为税后净利、息税前利润等数据。 4)在计算销售量时,由于我们已经求出了每年的税前利润,我们可以通过目标利润和固定成本来求销售量,此时,销售量=(固定成本+目标利润)/单位边际贡献,这里需要注意的是,固定成本不仅包括固定付现成本,还包括固定非付现成本,即每年的折旧额。 -

第4题:

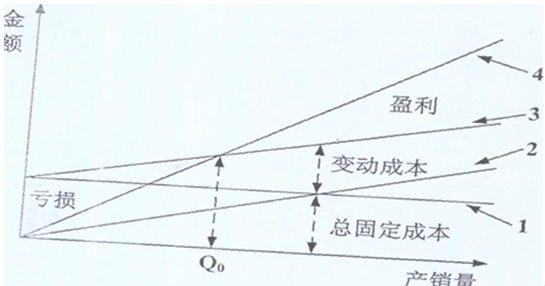

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是()。A.适当提高变动成本

B.降低总固定成本

C.增加产销量

D.降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第5题:

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元。为了降低成本,计划购置新生产线。买价为200万元,预计使用寿命10年,到期收回残值2万元。据预测可使变动成本降低20%,产销量不变。现有生产线的年折旧额为6万元,购置新生产线后现有的生产线不再计提折旧。其他的固定成本不变。目前生产条件下的变动成本为40万元,固定成本为24万元。

要求:(1)计算目前的安全边际率和利润;

(2)计算购置新生产线之后的安全边际率和利润;

(3)判断购置新生产线是否经济?

(4)如果购置新生产线企业经营的安全性水平有何变化?答案:解析:(1)目前的单位产品变动成本=40/5=8(元)

单位产品边际贡献=20-8=12(元)

盈亏临界点销售量=24/12=2(万件)

安全边际率=(5-2)/5×100%=60%

利润=5×12-24=36(万元)

(2)购置新生产线之后的单位产品变动成本

=8×(1-20%)=6.4(元)

单位产品边际贡献=20-6.4=13.6(元)

固定成本=24-6+(200-2)/10=37.8(万元)

盈亏临界点销售量=37.8/13.6=2.78(万件)

(2)安全边际率=(5-2.78)/5×100%=44.4%

利润=5×13.6-37.8=30.2(万元)

(3)由于利润下降,所以购置新生产线不经济。

(4)由于安全边际率降低,因此,企业经营的安全性水平下降。