niusouti.com

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:要求: 1.按照变动成本法计算单位产品成本及当年实现的利润; 2.按照完全成本法计算单位产品成本及当年实现的利润。

题目

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

相似考题

更多“某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示: ”相关问题

-

第1题:

某企业“生产成本”科目的期初余额为2万元,本期为生产产品发生直接材料费用60万元,直接人工费用30万元,制造费用16万元,企业行政管理费用l0万元,本期结转完工产品成本为80万元。假定该企业只生产一种产品,期末“生产成本”科目的余额为( )万元。

A.28

B.78

C.8

D.45

正确答案:A

【解析】“生产成本”科目的余额=2+60+30+16—80=28(万元)行政管理费用属于期间费用,应直接计入当期损益,不记入“生产成本”。 -

第2题:

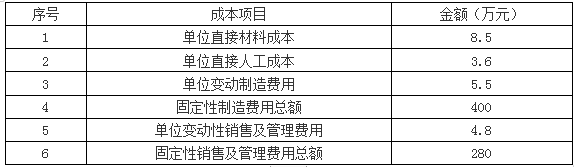

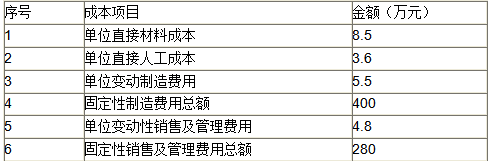

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如表所示:

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。答案:解析:1.变动成本法下B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

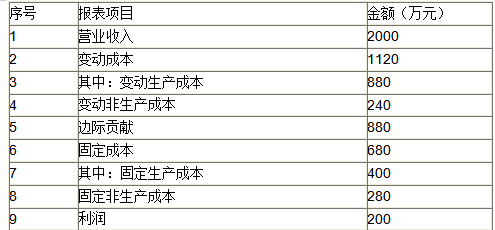

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分) -

第3题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。若该企业目标利润定为72000元,则产销量应达到多少件?

正确答案:企业目标利润定为72000元,则产销量=(72000+60000)/24=5500件 -

第4题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。

正确答案:完全成本法:

销货成本=26×600=15600元

变动成本法:

销货成本=22×600=13200元 -

第5题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。

正确答案:完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元 -

第6题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算单位产品成本指标。

正确答案:完全成本法:

单位产品成本=单位直接材料+单位直接人工+单位制造费用=10+5+7+4000/1000=26元

变动成本法:

单位产品成本=单位直接材料+单位直接人工+单位变动制造费用=10+5+7=22元 -

第7题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。若该企业目标利润定为72000元,则产销量应达到多少件?正确答案: 企业目标利润定为72000元,则产销量=(72000+60000)/24=5500件解析: 暂无解析 -

第8题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4 0 00元,单位变动性销售及管理费用为 4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 要求:分别按两种方法的有关公式计算下列指标: (1)单位产品成本; (2)期间成本; (3)销货成本川的营业利润。正确答案: 变动成本法下:

单位产品成本= 10十5十7十4=26C元)

期间成本= 1000十4000 = 5000C元)

销货成本= 26* 600= 15600C元)

营业利润= 600 *(40一26 )-5000=3400(元)

完全成本法下:

单位产品成本= 10+ 5+7+4+4= 30 (元)

期间成本= 1000(元)

销货成本= 30 * 600= 18000(元)

营业利润= 600* (40-30 )一1000 = 5000 (元)解析: 暂无解析 -

第9题:

问答题某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:单位产品成本;正确答案: 变动成本法单位产品成本=10+5+7=22

完全成本法单位产品成本=22+4000÷1000=26解析: 暂无解析 -

第10题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算盈亏临点销售额。正确答案: 盈亏临点销售额=2500*72=180000元解析: 暂无解析 -

第11题:

单选题完工产品生产成本的计算公式为()。A完工产品生产成本期初在产品成本

B完工产品生产成本=期初在产品成本+本期生产费用总额.

C完工产品生产成本期初在产品成本一期末在产品成本

D完工产品生产成本期初在产品成本+本期生产费用总额一期末在产品成本

正确答案: C解析: 暂无解析 -

第12题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算本期可实现的利润。正确答案: 计算本期可实现的利润=2500*(72-48)=60000解析: 暂无解析 -

第13题:

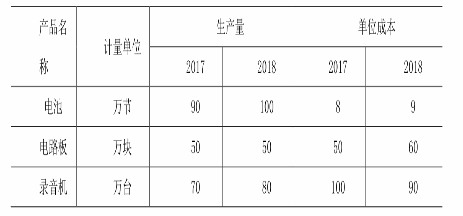

某电子生产企业主要生产电池、电路板和录音机三种产品,2018年和2017年三种主要产品的生产量和单位生产成本资料如下表所示:

该企业单位成本派氏综合指数为( )。

A.99.23%

B.98.23%

C.97.32%

D.105.45%答案:B解析:

-

第14题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算安全边际额。

正确答案:计算安全边际额=(5000-2500)*72=180000 -

第15题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算本期可实现的利润。

正确答案:计算本期可实现的利润=2500*(72-48)=60000 -

第16题:

完工产品生产成本的计算公式为:()。

- A、完工产品生产成本=期初在产品成本

- B、完工产品生产成本=期初在产品成本+本期生产费用总额

- C、完工产品生产成本=期初在产品成本-期末在产品成本

- D、完工产品生产成本=期初在产品成本+本期生产费用总额-期末在产品成本

正确答案:D -

第17题:

某产品本期按完全程本法计算的本级单位产品成本师4元,本期产量500件,销售量400件,固定生产成本2000元,则按变动成本计算的本期单位产品成本为()

- A、14元

- B、10元

- C、9元

- D、18元

正确答案:B -

第18题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算盈亏临界点销售量。正确答案: 盈亏临界点销售量=60000/(72-48)=2500件解析: 暂无解析 -

第19题:

单选题期初存货为300件,本期产量200件,销售量为200件,上期单位产品成本15元(其中单位固定成本4元),本期单位变动成本与上期相同,本期发生的固定生产成本2000元。则完全成本法下期末存货吸收的固定生产成本为()A3000

B4500

C1200

D1000

正确答案: D解析: 暂无解析 -

第20题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。正确答案: 完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元解析: 暂无解析 -

第21题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。正确答案: 完全成本法:

销货成本=26×600=15600元

变动成本法:

销货成本=22×600=13200元解析: 暂无解析 -

第22题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算安全边际额。正确答案: 计算安全边际额=(5000-2500)*72=180000解析: 暂无解析 -

第23题:

单选题变动成本下的本期销货成本计算公式是()。A单位完全生产成本×本期销量

B单位变动生产成本×本期销量

C期初存货成本+期末存货成本-本期发生的产品成本

D本期发生的产品成本+期末存货成本

正确答案: B解析: 暂无解析