niusouti.com

某企业计划进行新生产线投资,两年前为此发生市场调研费100万元。该生产线投资500万元,建设起点一次投入,建设期1年,经营期5年,每年营业现金流量300万元,年均收益100万元。公司的加权平均资本成本为8%,该项目考虑风险后的加权平均资本成本为10%。为了衡量项目的风险,企业分别分析了项目在最好、最差和最可能发生的三种情况下净现值之间的差异。要求:1.计算该项目的净现值和现值指数,并判断项目是否可行。2.计算该项目的会计收益率和非折现回收期,并指出其各自的缺点。3.如果用内含报酬率法评价该项目,指出其决策

题目

某企业计划进行新生产线投资,两年前为此发生市场调研费100万元。该生产线投资500万元,建设起点一次投入,建设期1年,经营期5年,每年营业现金流量300万元,年均收益100万元。公司的加权平均资本成本为8%,该项目考虑风险后的加权平均资本成本为10%。

为了衡量项目的风险,企业分别分析了项目在最好、最差和最可能发生的三种情况下净现值之间的差异。

要求:

1.计算该项目的净现值和现值指数,并判断项目是否可行。

2.计算该项目的会计收益率和非折现回收期,并指出其各自的缺点。

3.如果用内含报酬率法评价该项目,指出其决策规则。

4.指出衡量该项目风险的方法,并指出该方法的优缺点。

为了衡量项目的风险,企业分别分析了项目在最好、最差和最可能发生的三种情况下净现值之间的差异。

要求:

1.计算该项目的净现值和现值指数,并判断项目是否可行。

2.计算该项目的会计收益率和非折现回收期,并指出其各自的缺点。

3.如果用内含报酬率法评价该项目,指出其决策规则。

4.指出衡量该项目风险的方法,并指出该方法的优缺点。

相似考题

更多“某企业计划进行新生产线投资,两年前为此发生市场调研费100万元。该生产线投资500万元,建设起点一次投入,建设期1年,经营期5年,每年营业现金流量300万元,年均收益100万元。公司的加权平均资本成本为8%,该项目考虑风险后的加权平均资本成本为10%。 为了衡量项目的风险,企业分别分析了项目在最好、最差和最可能发生的三种情况下净现值之间的差异。 要求: 1.计算该项目的净现值和现值指数,并判断项目是否可行。 2.计算该项目的会计收益率和非折现回收期,并指出其各自的缺点。 3.如果用内含”相关问题

-

第1题:

已知某投资项目于期初一次投入现金100万元,项目资本成本为10%,项目建设期为0,项目投产后每年可以产生等额的永续现金流量。如果该项目的内含报酬率为20%,则其净现值为( )。A.10万元

B.50万元

C.100万元

D.200万元答案:C解析:设投产后每年现金流量为A,则有:100=A/IRR=A/20%,A=20(万元),净现值=20/10%-100=100(万元)。 -

第2题:

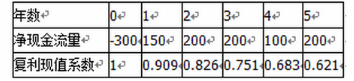

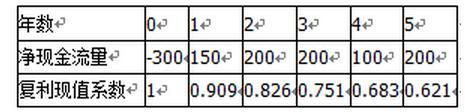

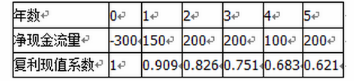

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元); -

第3题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

投资回收期只能作为投资决策的辅助指标,其缺点是( )。A、该指标没有考虑资金的时间价值

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂答案:A,C解析:投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第4题:

某工业投资项目的A方案如下:

项目原始投资1 000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。

要求:

(1)计算项目A方案的下列指标:

①项目计算期。

②固定资产原值。

③固定资产年折旧。

④无形资产投资额。

⑤无形资产年摊销额。

⑥经营期每年总成本。

⑦经营期每年息税前利润。

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量。

②投产后1-10年每年的经营净现金流量。

③项目计算期末回收额。

④终结点净现金流量。

(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。(4)该项目的8方案原始投资为1 200万元,于建设起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2~11=300万元,计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。答案:解析:(1)计算项目A方案的相关指标: ①项目计算期=2+10=12(年)

②固定资产原值=750(万元)

③固定资产年折旧=(750—50)/10=70(万元)

④无形资产投资额=1 000—750—200=50(万元)⑤无形资产年摊销额=50/10=5(万元)

⑥经营期每年总成本=200+70+5=275(万元)

⑦经营期每年息税前利 =600—275=325(万元)

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量为:

NCF0=-(750+50)/2=-400(万元)

NCF1=-400(万元)

NCF2200(万元)

②投产后1~10年每年的经营净现金流量=325×(1—25%)+70+5=318.75(万元)

③项目计算期期末回收额=200+50=250(万元)

④终结点净现金流量=318.75+250=568.75(万元)

(3)A方案的净现值=318.75×(P/A,14%,10)×(P/F,14%,2)+250×(P/F,14%,12)=200×(P/F,14%,2)-400×(P/F,14%,1)-400

=318.75×5.2161×0.7695+250×0.2076—200×O.7695—400×0.8772-400=1 279.395+51.9-153.9-350.88-400=426.52(万元)

A方案的净现值大于零.该方案是可行的。

(4)B方案的净现值=300×(P/A,14%,IO)×(P/F,14%,1)-1 200=300×5.2161×0.8772-1 200=172.67(万元)

B方案的净现值大于零,该方案是可行的。

-

第5题:

某企业拟按15%的必要投资收益率进行一项固定资产投资决策,所计算的净现值指标为100万元,无风险收益率为8%。下列表述中正确的有( )。A.该项目的现值指数大于1

B.该项目内含收益率小于8%

C.该项目风险收益率为7%

D.该企业应进行此项投资答案:A,D解析:由于净现值大于0,则现值指数大于1,内含收益率大于15%,该企业应进行此项投资,因此选项A、D正确,选项B不正确;

必要投资收益率=无风险收益率+风险收益率,15%=8%+风险收益率,风险收益率=7%,因为该项目的内含收益率大于15%,所以该项目的风险收益率应大于7%,选项C不正确。 -

第6题:

某企业拟按15%的期望投资收益率进行一项单纯固定资产投资项目决策,所计算的净现值指标为100万元,无风险收益率为8%。则下列表述中正确的是()。A.该项目的净现值率小于0

B.该项目的内部收益率小于15%

C.该项目的风险收益率为7%

D.该企业不应进行此项投资答案:C解析:净现值大于0,净现值率就大于0,内部收益率就大于期望收益率(折现率),该项目就应当投资,所以A,B、D的表述不正确;期望投资收益率=无风险收益率+风险收益率,风险收益率=期望投资收益率一无风险收益率=15%-8%=7%。 -

第7题:

已知某投资项目的原始投资额100万元于建设起点一次投入,如果该项目的现值指数为1.2,则该项目的净现值为()万元。A.120

B.20

C.30

D.50答案:B解析:现值指数=未来现金净流量现值/原始投资额现值,所以,未来现金净流量现值=原始投资额现值×现值指数=100×1.2=120(万元)。净现值=未来现金净流量现值-原始投资额现值=120-100=20(万元)。 -

第8题:

某投资项目的资本成本10%,年均收益额300万元。预计现金流量如下(单位:万元)。

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。答案:解析:(1)非折现回收期=2+(100/300)=2.33(年)

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30% -

第9题:

甲公司为一家境内上市的集团企业,主要从事能源电力建设与投资。2016年初,公司拟进行一个风能发电项目,初始投资额为5亿元。公司的加权平均资本成本为7%,该项目考虑风险后的加权平均资本成本为8%。经测算,该项目按公司加权平均资本成本7%折现计算的净现值等于0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

要求:根据上述资料,指出风能发电项目投资可行的判断是否恰当,并说明理由。答案:解析:不恰当。

理由:风能发电项目应当按照考虑风险后的加权平均资本成本8%折现计算净现值;由于按照7%折现计算的净现值等于0,因此,按照8%折现计算的净现值小于0,即项目不可行。

或:由于7%是该项目的内含报酬率,低于项目的资本成本8%,即项目不可行。 -

第10题:

单选题某企业拟按15%的资本成本进行一项固定资产投资决策,所计算的净现值指标为100万元,无风险利率8%。假定不考虑通货膨胀因素,则下列表述中正确的是( )。A该项目的现值指数小于1

B该项目的内含报酬率小于8%

C该项目要求的风险报酬率为7%

D该企业不应进行此项投资

正确答案: D解析:

资本成本=最低投资报酬率=无风险利率+风险报酬率,所以,该项目要求的风险报酬率为7%。由于该项目的净现值大于零,所以,该项目的现值指数大于1,该企业应该进行此项投资。又由于按15%的折现率进行折现,计算的净现值指标为100万元大于零,所以,该项目的内含报酬率大于15%。 -

第11题:

单选题某企业拟按15%的资本成本进行一项固定资产投资决策,所计算的净现值指标为100万元,若无风险利率为8%,则下列表述中正确的是()。A该项目的现值指数小于1

B该项目内含报酬率小于8%

C该项目要求的风险报酬率为7%

D该企业不应进行此项投资

正确答案: D解析: 投资必要报酬率=无风险报酬率+风险报酬率,15%=8%+风险报酬率,风险报酬率=7%,因为该项目的净现值大于0,则内含报酬率大于15%,所以该项目的风险报酬率应大于7%,选项C正确。 -

第12题:

问答题(7)已知该投资项目当折现率为10%时,净现值为178万元;当折现率为12%时,净现值为-120万元。计算该项目的内含收益率,并为投资项目是否可行进行决策(假设甲公司要求的最低投资收益率与该项目追加筹资的边际资本成本相同)。正确答案:解析: -

第13题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

如果不考虑资金时间价值,该项目的投资回收期为( )年。

A.1.75

B.2

C.2.75

D.2.83答案:A解析:本题考点投资回收期的计算。

由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=1+150/200=1.75年; -

第14题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以( )为界限。A、300

B、1

C、0

D、-1答案:C解析:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。 -

第15题:

某投资项目期初投入资金135万元,当年建成投产,在生产期内每年年末的净现金流量均为45万元,若贴现率为8%,项目寿命周期为10年,(P/A,8%,10)=6.710。计算该项目的经济效益评价指标可得()。A:该项目的动态投资回收期是3年

B:该项目的静态投资回收期是3年

C:该项目的净现值为315万元

D:该项目的净现值为167万元

E:该项目的净现值为128万元答案:B,D解析:本题考查通信投资项目经济效益分析的评价指标及方法。当建设项目的期初投资为P,当年建成后产生收益,且生产期内每年的净现金流量都不变,此时,静态投资回收期的计算公式可以简化为:TP=P/(B-C)=135/45=3(年),B的说法正确。该项目的净现值=-135+45×(P/A,8%,10)=-135+45×6.71≈167(万元),D的说法正确。 -

第16题:

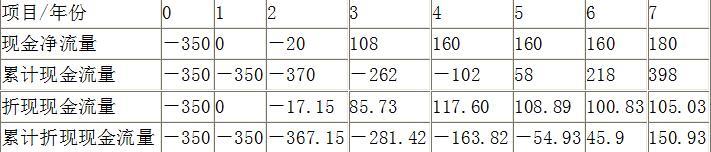

某企业计划进行某项投资活动,该投资活动需要在投资起点一次投入固定资产300万元,无形资产50万元。该项目年平均净收益为24万元。资本市场中的无风险收益率为4%,市场平均收益率为8%,该企业股票的β系数为1.2。该企业资产负债率为40%(假设资本结构保持不变),债务利息率为8.5%,该企业适用的所得税税率为20%。企业各年的现金净流量如下:

要求:(1)计算投资决策分析时适用的折现率;(2)计算该项目静态回收期和动态回收期;(3)计算该项目的净现值、现值指数;(4)计算该项目的年金净流量。答案:解析:(1)债务资本成本=8.5%×(1-20%)=6.8%;权益资本成本=4%+1.2×(8%-4%)=8.8%加权平均资本成本:40%×6.8%+60%×8.8%=8%;所以,适用的折现率为8%。(2)

静态回收期=4+102/160=4.64(年)。动态回收期=5+54.93/100.83=5.54(年)(3)项目的净现值=150.93(万元)项目的现值指数=(85.73+117.60+108.89+100.83+105.03)/(350+17.15)=1.41(4)项目年金净流量=150.93/(P/A,8%,7)=150.93/5.2064=28.99(万元) -

第17题:

已知某投资项目于期初一次投入现金100万元,项目资本成本为10%,项目建设期为0,项目投产后每年可以产生等额的永续现金流量。如果该项目的内含收益率为20%,则其净现值为( )。A.10万元

B.50万元

C.100万元

D.200万元答案:C解析:项目的净现值=0的贴现率就是内含收益率。设永续现金流量为A,则有A/20%-100=0,可以得出A=20(万元),所以NPV=20/10%-100=100(万元)。 -

第18题:

企业拟对某项目进行投资,已知投资的必要收益率为10%,经测算,投资项目的净现值为129.47万元。根据上述条件可以判定()。A.该项目的年金净流量大于0

B.该项目的内含报酬率大于10%

C.该项目的现值指数大于1

D.该项目的静态投资回收期小于目标投资回收期答案:A,B,C解析:当净现值大于0时,会有:年金净流量大于0、内含报酬率>必要收益率、现值指数大于1。静态投资回收期与净现值无关。 -

第19题:

甲公司为一家境内上市的集团企业,主要从事基础设施建设与投资。2016年初,公司拟进行一个地下综合管网项目。该项目预计投资总额为20亿元(在项目开始时一次性投入),建设期为1年,运营期为10年,运营期每年现金净流量为3亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费0.02亿元。此外,该项目投资总额的70%采取银行贷款方式解决,贷款年利率为5%;该项目考虑风险后的加权平均资本成本为6%;公司加权平均资本成本为7%。

要求:根据上述资料,计算地下管网项目的净现值,并据此分析判断该项目是否可行。答案:解析:净现值=3×7.3601×0.9434-20=0.83(亿元)。项目净现值大于0,具有财务可行性。 -

第20题:

甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2019年初,甲公司召开X、Y两个项目的投融资评审会。有关人员发言要点如下:

(1)能源电力事业部经理:X项目作为一个风能发电项目,初始投资额为5亿元。公司的加权平均资本成本为7%,该项目考虑风险后的加权平均资本成本为8%。经测算,该项目按公司加权平均资本成本7%折现计算的净值等于0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y项目为一个地下综合管廊项目。采用“建设—经营—转让”(BOT)模式实施。该项目预计投资总额为20亿元(在项目开始时一次性投入),建设期为1年,运营期为10年,运营期每年现金净流量为3亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费0.02亿元。此外,该项目投资总额的70%采取银行贷款方式解决,贷款年利率为5%;该项目考虑风险后的加权平均资本成本为6%;公司加权平均资本成本为7%。Y项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。

部分现值系数如下表所示:

假定不考虑其他因素。

要求:

1.根据资料(1),指出能源电力事业部经理对X项目投资可行的判断是否恰当,并说明理由。

2.根据资料(2),计算Y项目的净现值,并据此分析判断该项目是否可行。答案:解析:1.不恰当。

理由:

(1)X项目应当按照项目考虑风险后的加权平均资本成本8%折现计算净现值;

(2)由于按照7%折现计算的净现值等于0,因此,按照8%折现计算的净现值小于0,即项目不可行。

2.Y项目净现值=3×7.3601×0.9434-20=0.83(亿元)。项目净现值大于0,具有财务可行性。 -

第21题:

某固定资产投资项目预计净现金流量如下:NCF0=-100万元,NCF1-8=20万元。若资本成本为12%。计算该项目的内部收益率并作出是否可行的决策。(12%,8年的年金现值系数4.968;10%,8年的年金现值系数5.335)

正确答案:20×年金现值系数=100

年金现值系数=5

12%,8年的年金现值系数4.968

10%,8年的年金现值系数5.335

10%

IRR=11.83%

决策结论:内部收益率为11.83%,小于资本成本12%,该项目不可行。 -

第22题:

多选题企业拟对某项目进行投资,已知企业的加权平均资本成本为10%,经测算,投资项目的净现值为129.47万元。则可以判定( )。A该项目具有财务可行性

B该项目的内部报酬率大于10%

C该项目的投资利润率大于10%

D该项目的投资回收期小于目标投资回收期

E该项目的投资利润率小于10%

正确答案: D,A解析: -

第23题:

单选题某企业拟按15%的资本成本进行一项固定资产投资决策,所计算的净现值指标为100万元,若无风险利率为8%,则下列表述中正确的是( )。A该项目的现值指数小于1

B该项目内含报酬率小于8%

C该项目的风险报酬率为7%

D该企业不应进行此项投资

正确答案: D解析:

投资必要报酬率=无风险报酬率+风险报酬率,15%=8%+风险报酬率,风险报酬率=7%。净现值大于0,则可知现值指数大于1,内含报酬率大于无风险利率8%,且该项目若为独立项目则可以进行此项投资。