niusouti.com

某专卖店耳机本季度进价比上季度低了8%,但店里仍按上季度售价销售,利润提高了10%。问该店上季度销售该耳机的利润率为多少?A.12% B.13% C.14% D.15%

题目

B.13%

C.14%

D.15%

相似考题

参考答案和解析

第二步,赋值上季度进价为100元,则本季度进价为100×(1-8%)=92元,设上季度利润为x元,售价不变则本季度利润为(x+8)元,由利润率提高了10%列方程:

解得x=15(元)。

第三步,该店上季度销售该耳机的利润率为

更多“某专卖店耳机本季度进价比上季度低了8%,但店里仍按上季度售价销售,利润提高了10%。问该店上季度销售该耳机的利润率为多少?”相关问题

-

第1题:

A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下:

资料一:2015年及2016年的相关销售量如下:

单位:件

资料二:2016年产品销售价格为870元。

资料三:预计2017年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,该产品适用的消费税税率为10%。预计一季度销售量占全年销售量的20%。

资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。(计算结果保留整数)

要求:

(1)假设样本期为3期,使用修正的移动平均法预测2017年第一季度销售量。

(2)若平滑指数为0.4,按照指数平滑法预计2017年第一季度销售量。

(3)假设2017年第一季度销售量是2167件,采用全部成本费用加成定价法确定2017年的销售价格。

(4)根据第(3)问的计算结果,确定2017年第一季度销售现金流入。

(5)根据第(3)问的计算结果,确定2017年第一季度末应收账款。

正确答案:(1)移动平均法下2017年第一季度销售量=(2200+2500+1800)/3=2167(件) 修正移动平均法下2017年第一季度销售量=2167+(2167-1980)=2354(件)

(2)指数平滑法下2017年第一季度销售量=0.4×1800+(1-0.4)×1980=1908(件)

(3)2017年全年销售量=2167/20%=10835(件)

单位全部成本=500+1408550/10835=630(元)

销售价格=630×(1+25%)/(1-10%)=875(元)

(4)2017年第一季度销售现金流入=2167×875×60%+1800×870×30%+2500×870×10%=1824975(元)

(5)2017年第一季度末应收账款=2167×875×40%+1800×870×10%=915050(元)。 -

第2题:

已知A公司在预算期问,销售当季度收回货款60%,次季度收回货款35%,第三季度收回货款5%,某预算年度期初应收账款金额为24000元,其中包括上年度第三季度销售的应收账款4000元,则该预算年度第一季度可以收回( )元期初应收账款。

A.21500

B.6500

C.24000

D.无法计算

正确答案:A

根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的40%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(24000-4000)÷40%=50000(元),其中的35%(50000 × 35%=17500元)在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=17500+4000=21500(元)。 -

第3题:

该企业 2010 年二季度的销售利润率( )。

A.表明报告期单位销售收入获得的利润

B.越大,表明该企业报告期销售收入的收益水平越高

C.

D.

正确答案:ABD

正确答案:ABD

-

第4题:

一商品的进价比上月低了5%,但超市仍按上月售价销售,其利润率提髙了6个百分点,则超市上月销售该商品的利润率为( )。

A. 12% B. 13% C. 14% D. 15%答案:C解析:解法一:设上月的进价为a,其利润率为x,则 ,解得 x=14%。

,解得 x=14%。

解法二:设上月的进价为100,售价为x,根据題意,可以列出方程x/95-x/100=6%, 解出x=114,那么上月的利润率为(114-100)/100X100% = 14%。 -

第5题:

已知某项目管理人员30人,本季度发包人确认工程计量1650万元,本季度同期成本1500万元,上缴利润率6%,求项目季度目标考核奖励总额()

- A、45000元

- B、47750元

- C、49500元

- D、52250元

正确答案:D -

第6题:

若某季度季节指数值为98%,则说明该季度的销售比全年季度平均销售量()。

- A、高98%

- B、低98%

- C、低2%

- D、高2%

正确答案:C -

第7题:

某企业生产销售某产品,第一季度销售价格为1500元时,销售数量为5800件,第二季度销售价格为1800元时,销售数量为3500件,则该产品的需求价格弹性系数为()。

- A、1.56

- B、-1.98

- C、2.03

- D、-2.31

正确答案:B -

第8题:

单选题一商品的进价比上月低了5%,但超市仍按上月售价销售,其利润率提高了6个百分点,则超市上月销售该商品的利润率为:( )A12%

B13%

C14%

D15%

正确答案: C解析: -

第9题:

问答题某企业生产销售某产品,2017年前三个季度中,实际销售价格和销售数量如下表所示。假设企业在第四季度要完成5000件的销售任务。利用平均需求价格弹性系数,预计第四季度的价格。正确答案: 即第四季度要完成5000件的销售任务,其单位产品的销售价格为492.23元。解析: 暂无解析 -

第10题:

单选题某企业每季度销售收入中,本季度收到现金60%的现金,另外的40%要到下季度才能收回现金。若预算年度的第四季度销售收入为40000元,则资产负债表预算中年末“应收账款”项目金额为()元。A16000

B24000

C40000

D20000

正确答案: A解析: 第四季度销售收入中有16000元(40000×40%)在预算年度年末未收回,即年末应收账款金额,填入资产负债表预算“应收账款”项目中。 -

第11题:

单选题在第二季度,其销售价格较上一季度涨幅最大的是:A甲

B乙

C丙

D丁

正确答案: C解析: -

第12题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。根据上一问的计算结果,确定2018年第一季度销售现金流入。正确答案: 2018年第一季度销售现金流入=2167×875×60%+1800×870×30%+2500×870×10%=1824975(元)解析: 暂无解析 -

第13题:

某商业企业经营和销售A产品,2005年末草编的2006年四个季度的预算如表2~表4,请代为完成:

(1)销售预算。(假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回)

(2)采购预算。

(3)经营费用预算。

正确答案:(1)销售预算。 (2)采购预算。 (3)经营费用预算。

(3)经营费用预算。

(1)销售预算。 (2)采购预算。 (3)经营费用预算。

(3)经营费用预算。

-

第14题:

某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制计划期销售预算表;

销售预算表

季度 1 2 3 4 全年 预计销售量(件) 预计单位售价(元) 销售收入(元) (2)编制计划期预计现金收入表;

季度 1 2 3 4 全年 上年末应收账款 第一季度现销 第二季度现销 第三季度现销 第四季度现销 现金收入合计 (3)确定计划期期末应收账款余额。

正确答案:

销售预算表

(2)期末应收账款62000元中,有22000元属于上年第三季度销售收入未收回的部分,因此这部分在本年第一季度全部收回;还有62000-22000=40000元属于上年第四季度销售收入未收回的部分,因此上年第四季度的销售收入为40000/50%=80000(元)。

季度1 2 3 4 :E二干 预计销售量(件) 1200 1500 1800 1600 6100 预计单位售价(元) 117 117 117 117 117 销售收入 140400 175500 210600 187200 713700

预计现金收入表

(3)计划期期末应收账款=第三季度应收账款×(1-50%-40%)+第四季度含税销售收入×(1-50%)=210600×10%+187200×(1-50%)=114660(元)

季度1 2 3 4 全年 上年末应收账款 2200+80000×40%=54000 80000×10%=8000 62000 第一季度

(销售收入140400)140400×50%=70200 140400×40%=56160 140400×10%=14040 140400 第二季度

(销售收入175500)175500×50%=87750 175500×40%=70200 175500×10%=17550 175500 第三季度

(销售收入210600)210600×50%=105300 210600×40%=84240 189540 第四季度

(销售收入187200)187200×50%=93600 93600 现金收入合计 124200 151910 189540 195390 661040 -

第15题:

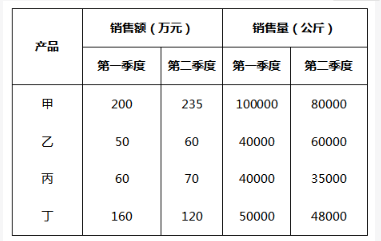

某水产公司共销售甲、乙、丙、丁四种鱼类产品。其在两个季度的销售额和销售量情况如下:

在第二季度,其销售价格较上一季度涨幅最大的是:A.甲

B.乙

C.丙

D.丁答案:A解析:

-

第16题:

一个商品的进价比上月低了5%,但仍按上月售价销售,其利润提高了6%,则上月销售该商品的利润率为()

- A、12%

- B、13%

- C、14%

- D、15%

正确答案:C -

第17题:

假定某商品的销售量受季节的因素影响,又经计算得1-4季度的季节指数分别为85%,108%,112%,95%,该商品的销售量受季节因素影响最大的季度是()

- A、第1季度

- B、第2季度

- C、第3季度

- D、第4季度

正确答案:C -

第18题:

一商品的进价比上月低了5%,但超市仍按上月售价销售,其利润率提高了6个百分点,则超市上月销售该商品的利润率为()。

- A、12%

- B、13%

- C、14%

- D、15%

正确答案:C -

第19题:

贷款利率调整方式为“按季调整”的自主定价贷款,本季度的贷款执行利率,使用()的客户存贷比计算得出。

- A、上一季度

- B、本季度

- C、上个月

- D、都不对

正确答案:A -

第20题:

单选题一个商品的进价比上月低了5%,但仍按上月售价销售,其利润提高了6%,则上月销售该商品的利润率为()A12%

B13%

C14%

D15%

正确答案: A解析: 暂无解析 -

第21题:

单选题某企业每季度销售收入中,本季度收到现金60%,另外的40%要到下季度才能收回现金。若预算年度的第四季度销售收入为40000元,则预计资产负债表中年末“应收账款”项目金额为( )元。A16000

B24000

C40000

D20000

正确答案: A解析:

第四季度销售收入有16000(40000×40%)元在预算年度末未收回,即为年末应收账款,填入预计资产负债表中。 -

第22题:

单选题贷款利率调整方式为“按季调整”的自主定价贷款,本季度的贷款执行利率,使用()的客户存贷比计算得出。A上一季度

B本季度

C上个月

D都不对

正确答案: A解析: 暂无解析 -

第23题:

问答题某企业生产销售某产品,2017年前三个季度中,实际销售价格和销售数量如下表所示。假设企业在第四季度要完成5000件的销售任务。分别确定第二季度和第三季度需求价格弹性系数。正确答案:解析: 暂无解析