niusouti.com

运用经济增加值方法进行企业资本运作效率业绩评价时,需要计算的资本成本包括()。A.作业资本成本B.债务资本成本C.营运资金成本D.权益资本成本E.流动资金成本

题目

运用经济增加值方法进行企业资本运作效率业绩评价时,需要计算的资本成本包括()。

A.作业资本成本

B.债务资本成本

C.营运资金成本

D.权益资本成本

E.流动资金成本

相似考题

更多“运用经济增加值方法进行企业资本运作效率业绩评价时,需要计算的资本成本包括()。 ”相关问题

-

第1题:

下列关于经济增加值的说法中,错误的有( )。A、基本经济增加值会歪曲公司的真实业绩

B、计算真实的经济增加值时,为了具有可比性,对于不同的经营单位使用相同的资本成本

C、从公司整体业绩评价来看,特殊经济增加值和披露经济增加值是最有意义的

D、计算披露的经济增加值时,研究与开发费用在合理的期限内摊销答案:B,C解析:真实的经济增加值是公司经济增加值最正确和最准确的度量指标,它要对会计数据作出所有必要的调整,并对公司中每一个经营单位都使用不同的更准确的资本成本。从公司整体业绩评价来看,基本经济增加值和披露经济增加值是最有意义的,因为公司外部人员无法计算特殊的经济增加值和真实的经济增加值,他们缺少计算所需要的数据。选项BC的说法错误。 -

第2题:

计算企业经济增加值时所使用的数据包括( )。

A.资本 B.资本成本率 C.NOPDT D.NOPAT答案:A,B,D解析:。经济増加值(即EVA? )是指经过调整后的税后营业净利润减 去资本费用的余额,其定义为:EVA? =税后净营业利润(NOPAT)—资本X资本成本率。 -

第3题:

下列各项关于经济增加值的说法中,正确的有( )。A.经济增加值为正,表明经营者在为企业创造价值

B.经济增加值便于不同规模公司的业绩比较

C.经济增加值计算主要基于财务指标,无法对企业进行综合评价

D.经济增加值是从税后净营业利润扣除全部投入资本的成本后的剩余收益答案:A,C,D解析:经济增加值为正,表明经营者在为企业创造价值;经济增加值为负,表明经营者在毁损企业价值,选项A正确。由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩,选项B错误。由于经济增加值指标计算主要基于财务指标,无法对企业进行综合评价,选项C正确。经济增加值是指从税后净营业利润扣除全部投入资本的成本后的剩余收益,选项D正确。 -

第4题:

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

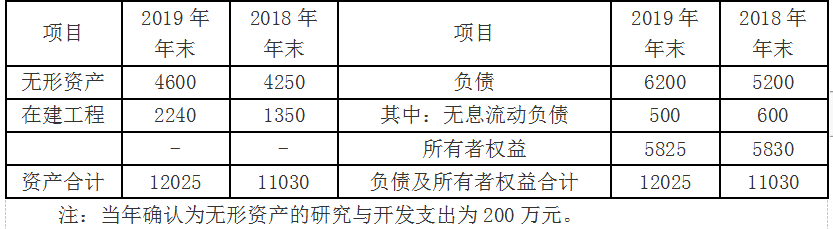

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

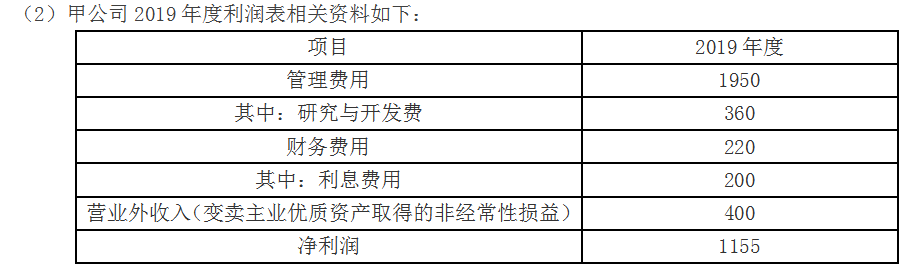

(2)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第5题:

计算企业经济增加值时所使用的数据包括( )。

A.资本 B.资本成本率

C. NOPDT D. NOPAT答案:A,B,D解析:答案为ABD。经济增加值(即EVA)是指经过调整后的税后营业净利润减去资本费用的余额,其定义为:EVA =税后净营业利润(NOPAT) - 资本X资本成本率。