niusouti.com

如果企业甲、乙两类产品当前成本分别位于成本曲线上的M、N两点,那么对甲、 乙两类产品应分别采取( )。

题目

如果企业甲、乙两类产品当前成本分别位于成本曲线上的M、N两点,那么对甲、 乙两类产品应分别采取( )。

相似考题

更多“ 如果企业甲、乙两类产品当前成本分别位于成本曲线上的M、N两点,那么对甲、 乙两类产品应分别采取( )。 ”相关问题

-

第1题:

某企业将甲,乙两种产品作为一类,采用分类法计算产品成本。甲,乙两种产品共同耗用A种材料,消耗定额分别为32千克和40千克,每干克A种材料的单位成本为5元。该企业将甲产品作为标准产品,则乙产品的原材料费用系数为()A.4

B.1.25

C.0.8

D.6.25答案:B解析:40/32=1.25 -

第2题:

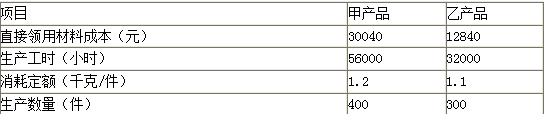

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元) -

第3题:

某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品。该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时。不考虑其他因素,本月甲产品应分配的直接人工成本为( )万元。A.2.4

B.1.8

C.3.6

D.4.2答案:D解析:甲产品的定额工时总和=甲产品的完工数量×定额工时=200×7=1 400(万元);

乙产品的定额工时总和=乙产品的完工数量×定额工时=300×2=600(万元);

直接人工成本分配率=甲、乙产品负担直接人工成本总额÷甲、乙产品定额工时总和=6÷(1 400+600)=0.003;

甲产品应分配的直接人工成本=甲产品的定额工时总和×分配率=1 400×0.003=4.2(万元)。 -

第4题:

某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。

- A、971653.85

- B、1554646.15

- C、989137.79

- D、1537162.21

正确答案:A -

第5题:

企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产()产品。

- A、甲

- B、乙

- C、甲、乙均行

- D、甲、乙均不行

正确答案:B -

第6题:

多选题某公司7月入库甲产品和乙产品,该月甲产品和乙产品均已销售一部分,下列相关会计分录中,错误的有()。A借:库存商品--甲产品--乙产品贷:生产成本--甲产品--乙产品

B借:主营业务成本--甲材料--乙材料贷:库存商品--甲材料--乙材料

C借:主营业务成本--甲材料--乙材料贷:生产成本--甲材料--乙材料

D借:库存商品--甲产品--乙产品贷:主营业务成本--甲产品--乙产品

正确答案: C,A解析: 商品验收入库,应由"生产成本"科目转入"库存商品"科目,即借记"库存商品",贷记"生产成本";销售商品时,应设置"主营业务成本"科目核算企业已经销售的商品成本,即借记"主营业务成本",贷记"库存商品"。 -

第7题:

单选题某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。A971653.85

B1554646.15

C989137.79

D1537162.21

正确答案: A解析: 暂无解析 -

第8题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。该公司2012年有关产品计划成本降低表述正确的是()。A甲、乙两种产品计划成本降低额为-11500元

B2012年甲、乙两种产品计划成本降低率-1.13%

C丙产品计划成本降低率-2.5%

D全部产品计划成本降低率-1.28%

正确答案: A解析: 暂无解析 -

第9题:

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1月份发生加工成本1000万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量法分配联合成本,甲产品应分配的联合成本为( )万元。A600

B500

C300

D200

正确答案: A解析:

采用实物数量法时,联合成本是以产品的实物数量(数量或重量)为基础分配的,单位数量成本=联合成本÷各联产品的总数量=1000÷(300+200)=2,甲产品应分配的联合成本=1000÷(300+200)×300=600(万元)。 -

第10题:

多选题某企业原来只生产甲、乙两种产品,甲产品单位变动成本和单价分别为10元和11元,乙产品单位变动成本和单价分别为13元和15元。企业每月固定成本为80000元,亏损10000元。经市场调查,剩余生产能力除了上马丙产品和丁产品,没有其他用途。其中,丙产品单位变动成本、单价和每月市场需求量分别为15元、17元和6000件。丁产品单位变动成本、单价和每月市场需求量分别为13元、17元和6000件,上马丁产品需要添加一套特殊设备,每月固定成本增加30000元。为扭亏为盈,企业应该生产()。A丁产品

B丙产品

C乙产品

D甲产品

正确答案: A,D解析: 暂无解析 -

第11题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年甲产品有关的成本降低额和降低率正确的为()。A甲产品可比产品成本降低额6000元

B甲产品可比产品成本降低率1%

C甲产品计划成本降低额-5000元

D甲产品计划成本降低率-1.02%

正确答案: A解析: 暂无解析 -

第12题:

问答题甲公司对A、C两类产品应分别采取什么策略?并说明理由。正确答案:

具体分析如下:

①产品A属于问题类产品。对产品A的策略是进一步深入分析企业是否具有发展潜力和竞争力优势,从而决定是否追加投资,扩大市场份额。因为该业务特点是市场增长率较高,需要企业投入大最资会予以支持。但企业该业务的相对市场占有率不高,不能给企业带来较高的资金回报。

②产品C属于现金牛产品。对产品C采取的策略是维持稳定生产,不再追加投资,尽可能回收资金,获取利润。因为其特点是市场相对占有率较高,但市场增长率较低,处于生命周期中的成熟期,企业生产规模较大,能带来大量稳定的现金收益。解析: 暂无解析 -

第13题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第14题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1 月份发生加工成本 1 000 万元。甲产品和乙产品在分离点上的数量分别为 300 件和 200 件。采用实物量分配法分配联合成本,甲产品应 分配的联合成本为()万元。A.600

B.500

C.300

D.200答案:A解析:实物量分配法下,单位数量成本=联合成本÷各联产品的总数量=1 000÷(300+200)=2;甲产品应分配的联合成本=1 000÷(300+200)×300=600(万元)。 -

第15题:

某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A、2.4

- B、1.8

- C、3.6

- D、4.2

正确答案:D -

第16题:

某企业生产甲产品的单价为100元,单位变动成本为80元,乙产品单价为30元,单位变动成本为18元。甲、乙产品的产量分别为4000件和8000件。综合贡献毛益率为()

- A、20%

- B、27.5%

- C、40%

- D、60%

正确答案:B -

第17题:

单选题A公司2013年生产甲、乙两种可比产品。2012年甲、乙产品的单位成本分别为500元和400元,实际产量分别为1000件和800件;2013年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2013年甲、乙产品可比产品成本降低额合计为()元。A10000

B15000

C16000

D11500

正确答案: D解析: 2013年甲产品可比产品成本降低额=1200×500-594000=6000(元);2013年乙产品可比产品成本降低额=1100×400-434500=5500(元);A公司2013年可比产品成本降低额=6000+5500=11500(元)。 -

第18题:

单选题A公司生产甲产品和乙产品,甲产品和乙产品为联产品。10月份发生加工成本1600万元。甲产品和乙产品在分离点上的数量分别为1200个和800个。采用实物数量法分配联合成本,乙产品应分配的联合成本为()万元。A480

B720

C640

D600

正确答案: D解析: 本题考核的是联产品的成本分配。实物数量法下,单位数量成本=联合成本÷各联产品的总数量=1600÷(1200+800)=0.8;乙产品应分配的联合成本=0.8×800=640(万元)。 -

第19题:

问答题某企业生产和销售甲、乙两种产品,产品单价分别为:甲产品6元/件,乙产品3元/件。边际贡献率分别为:甲产品40%,乙产品30%。全月固定成本为72000元。本月甲产品预计销售量为30000件,乙产品40000件。要求:计算盈亏临界点的销售额是多少?正确答案:解析: -

第20题:

问答题甲公司对A、C两类产品应分别采取什么策略?为什么?正确答案:解析: -

第21题:

单选题某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。A2.4

B1.8

C3.6

D4.2

正确答案: A解析: 甲产品应分配的直接人工成本=6/(200×7+300×2)×(200×7)=4.2(万元)。 -

第22题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年乙产品有关的成本降低额和降低率正确的为()。A乙产品可比产品成本降低额4500元

B乙产品可比产品成本降低率1.04%

C乙产品计划成本降低额-5500元

D乙产品计划成本降低率-1.28%

正确答案: C,D解析: 暂无解析 -

第23题:

问答题甲、乙两个企业生产同一种产品,甲企业每年的固定成本为80000元,单价50元,产品单位变动成本为30元,预期销售量5000件;乙企业每年的固定成本为20000元,单价20元,产品单位变动成本为10元,预期销售量3000件。要求:(1)分别计算甲、乙企业的边际贡献;(2)分别计算甲、乙企业的营业利润;(3)分别计算甲、乙企业的经营杠杆系数。正确答案:解析: