niusouti.com

甲企业2017年取得主营业务收入4000万元,其他业务收入1500万元,债务重组收益10万元,固定资产转让收入60万元;当年管理费用中的业务招等费80万元。则该企业当年度可在企业所得税前扣除的业务招待费为()万元。A.26B.25.5C.24D.27.5

题目

甲企业2017年取得主营业务收入4000万元,其他业务收入1500万元,债务重组收益10万元,固定资产转让收入60万元;当年管理费用中的业务招等费80万元。则该企业当年度可在企业所得税前扣除的业务招待费为()万元。

A.26

B.25.5

C.24

D.27.5

相似考题

更多“甲企业2017年取得主营业务收入4000万元,其他业务收入1500万元,债务重组收益10万元,固定资产转让收入60万元;当年管理费用中的业务招等费80万元。则该企业当年度可在企业所得税前扣除的业务招待费为()万元。 ”相关问题

-

第1题:

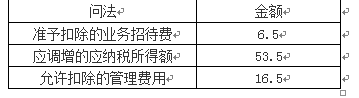

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:B解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

-

第2题:

某企业2019年发生业务招待费总计800万元,当年主营业务收入为65 000万元,其他业务收入为12 000万元,则2019年允许税前扣除的业务招待费支出和不得税前扣除的业务招待费支出分别为()

A.800万元 0万元

B.385万元 415万元

C.480万元 320万元

D.0万元 800万元

385 万元 415 万元 -

第3题:

1、某企业2019年发生业务招待费总计800万元,当年主营业务收入为65 000万元,其他业务收入为12 000万元,则2019年允许税前扣除的业务招待费支出和不得税前扣除的业务招待费支出分别为()。

A.800万元 0万元

B.385万元 415万元

C.480万元 320万元

D.0万元 800万元

385万元 415万元 -

第4题:

某法人企业2019年全年取得主营业务收入7 600万元、其他业务收入400万元。当年发生管理费用650万元,其中包括业务招待费50万元。该企业2019年业务招待费应调整应纳税所得额 万元。

A -

第5题:

7、单项选择题: 7.某设备制造企业2019年度取得销售自产设备收入5000万元,出租自产设备收入1000万元,债务重组收益150万元,当年管理费用中的业务招待费60万元;该企业当年度可在企业所得税前扣除的业务招待费为()万元 A.60 B.30.75 C.30.5 D.30

B