niusouti.com

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。表1财务报表部分数据表单位:元要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

题目

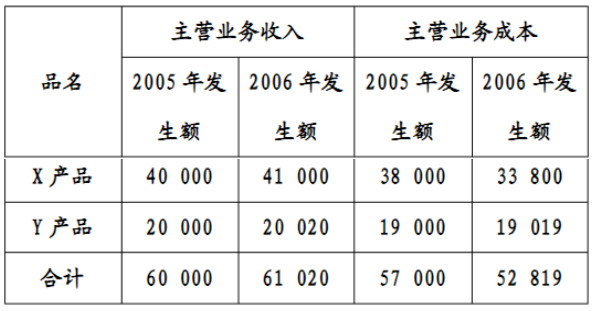

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

相似考题

更多“注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005 ”相关问题

-

第1题:

K注册会计师正在执行T公司2006年度财务报表的审计业务。在审计的完成阶段,K注册会计师遇到下列需要加以考虑的重大问题,请代K注册会计师做出正确的专业判断。

K注册会计师审计了T公司2005年度的财务报表,出具了无保留意见的审计报告。2006年11月下旬,K注册会计师获知T公司在其2005年度财务报表的审计报告日已存在、可能导致修改审计报告的重大事实。如果这一事实能够在下一期财务报表中进行充分披露,且下一期财务报表仍由K注册会计师审计,则K注册会计师可以将该事实并入2006年度审计业务中,无须提请T公司修改2005年度财务报表并出具相应的审计报告。注册会计师应当考虑是否需要修改财务报表。( )

A.正确

B.错误

正确答案:B

解析:尽管已经临近公布下一期财务报表,注册会计师仍应按中国证券监督管理委员会的规定,提请管理层修改财务报表,并出具新的审计报告。 -

第2题:

中天恒信会计师事务所自2003年以来连续3年接受高通公司年度财务报表的审计业务。2005年实施对高通公司2004年度财务报表审计时,注册会计师陈华通过控制测试认定该公司材料收发内部控制运行有效,且有证据表明该项内部控制自上次测试后未发生变化。假定该项控制不属于旨在减轻特别风险的控制,陈华在审计高通公司2005年度财务报表审计时,可以在2006年初不加测试而直接信赖该项内部控制。( )

正确答案:√

如果拟信赖的控制自上次测试后未发生变化,且不属于旨在减轻特别风险的控制,注册会计师应当运用职业判断确定是否在本期审计中测试其运行有效性,但两次测试的时间间隔不得超过两年。 -

第3题:

李敏注册会计师在审计北方公司2006年度财务报表时,发现A公司在2005年l2月31日依据当时的情况和已掌握的证据能够合理估计因担保诉讼所产生的损失,但A公司并未计提。2006年末,相关诉讼仍未结案。A注册会计师应提请李敏公司在2006年度财务报表中计提原应于2005年末计提的预计负债,并计入营业外支出。( )

此题为判断题(对,错)。

正确答案:×

-

第4题:

K注册会计师在审计T公司2006年度财务报表时,发现A公司在2005年12月31日依据当时的情况和已掌握的证据能够合理估计因担保诉讼所产生的损失,但A公司并未计提。2006年末,相关诉讼仍未结案。A注册会计师应提请K公司在2006年度会计报表中计提原应于2005年末计提的预计负债,并计入营业外支出。( )

A.正确

B.错误

正确答案:B

解析:K公司2005年末的处理与实际情况严重不符,A注册会计师应提请K公司按照重大会计差错更正的方法进行处理。 -

第5题:

在中注协2006年发布的中国注册会计师审计准则中,大量的审计准则均针对注册会计师执行财务报表审计业务进行的规范。中天恒信会计师事务所2006年度承接的下列业务中,属于财务报表审计的为:( )

A.大型国有企业W2006年度财务决算进行审计

B.对W企业的下属子公司S公司按计税基础编制的财务报表进行审计

C.对Q公司借款使用情况进行审计。

D.对Q公司的全资子公司经营活动的效率和效果进行审计。

正确答案:AB

见教材第6-7页。C属于合规性审计,D属于经营审计。