niusouti.com

已知甲、乙两支股票某日开盘时每股价格之和为100元,收盘时,甲股票价格跌了2成,乙股票价格涨了10%,此时甲、乙两股票每股价格之和比开盘时提高了4%,则甲股票每股价格是多少元?( )A.20B.40C.80D.93

题目

已知甲、乙两支股票某日开盘时每股价格之和为100元,收盘时,甲股票价格跌了2成,乙股票价格涨了10%,此时甲、乙两股票每股价格之和比开盘时提高了4%,则甲股票每股价格是多少元?( )

A.20

B.40

C.80

D.93

相似考题

更多“已知甲、乙两支股票某日开盘时每股价格之和为100元,收盘时,甲股票价格跌了2成,乙股票价 ”相关问题

-

第1题:

张先生预测甲股票价格将上涨,他于2011年3月1日与王女士订立甲股票买进合约,合约规定有效期限为六个月,张先生可按10元/股的价格买进3 000股甲股票,期权费为0.5元/股。2011年4月1日甲股票价格为12元/股,2011年6月1日甲股票价格为10.5元/股,2011年7月1日甲股票价格为10.1元/股,2011年8月1日甲股票价格为10元/股。注:不考虑税金与佣金等因素。

如果张先生在2011年4月1日时执行期权,则张先生获利( )元。A.1500

B.4500

C.6000

D.7500答案:B解析:@## -

第2题:

甲公司为上市公司,2010~2011年对乙公司股票投资有关的材料如下:

(1) 2010年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的 现金股利6万元)从二级市场购人乙公司10万股普通股股票,另支付相关交易费用1.8万元。 甲公司将该股票投资划分为可供出售金融资产。

(2) 2010年5月27日,甲公司收到乙公司发放的现金股利6万元。

(3) 2010年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是 暂时性的。

(4) 2010年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每 股20元,甲公司判断该股票投资已发生减值。

(5) 2011年4月26日,乙公司宣告发放现金股利每股0. 1元。

(6) 2011年5月10日,甲公司收到乙公司发放的现金股利1万元。

(7) 2011年6月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股 25元。

(8) 2011年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股 票,同时支付相关交易费用1.68万元。

假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得 税因素,所有款项均以银行存款收付。

要求:

1.根据上述资料,逐笔编制甲公司相关业务的会计分录。

2.分别计算甲公司该项投资对2009年度和20lO年度营业利润的影响额。

(“可供出售金融资产”科目要求写出明细科目,答案中的金额单位用万元表示)答案:解析:1. 2010 年 5 月 20 日:

借:可供出售金融资产——成本 295.8

应收股利 6

贷:银行存款 301.8

2010年5月27日:

借:银行存款 6

贷:应收股利 6

2010年6月30日:

借:资本公积——其他资本公积 35.8

贷:可供出售金融资产——公允价值变动 35.8

2010年12月31日:

借:资产减值损失 95.8

贷:资本公积——其他资本公积 35.8

可供出售金融资产——减值准备 60

2011年4月26日:

借:应收股利 1

贷:投资收益 1

2011年5月10日:

借:银行存款 1

贷:应收股利 1

2011年6月30日:

借:可供出售金融资产——减值准备 50

贷:资本公积——其他资本公积 50

2011年12月24日:

借:银行存款 278.32

可供出售金融资产——减值准备 10

——公允价值变动 35.8

贷:可供出售金融资产——成本 295.8

投资收益 28.32

借:资本公积——其他资本公积 50

贷:投资收益 50

2.甲公司该项投资对2010年度营业利润的影响额=资产减值损失95.8 (万元),即减少营业利润95.8 (万元)。

甲公司该项投资对2011年度营业利润的影响额=1 +28.32 +50 =79.32 (万元),即增加营 业利润79.32 (万元)。 -

第3题:

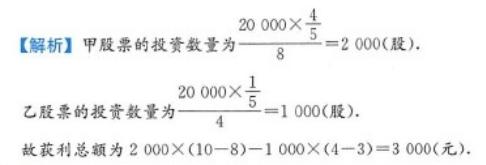

某投资者以2万元购买甲、乙两种股票,甲股票的价格为8元/股,乙股票的价格为4元/股,它们的投资额之比是4:1.在甲、乙股票价格分別为10元/股和3元/股时,该投资者全部抛出这两种股票,他共获利( ).A.3000元

B.3889元

C.4000元

D.5000元

E.2300元答案:A解析:

-

第4题:

20×8年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。20×8年12月31日,乙公司股票价格为12元/股。20×9年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?答案:解析:20×9年确认的投资收益=现金股利30+处置时公允价值与账面价值的差额(14-12)×200=430(万元)。

-

第5题:

某投资者判断甲股票价格将会持续下跌,因此买入一份执行价格为65元的认沽期权,权利金为1元(每股)。则该投资者在期权到期日的盈亏平衡点是()。

- A、股票价格为64元

- B、股票价格为65元

- C、股票价格为66元

- D、股票价格为67元

正确答案:A -

第6题:

老吴在年底对年初购买的投资产品进行了梳理:50元买入甲公司的股票已按54元卖出;乙公司股票价格仍为20元,按照每股1.2元进行了现金分红;丙公司股票价格也没变,按照每20股送一股进行了股票分红;某银行理财产品的年收益率为6%。上述投资产品中,年收益率最高的是()

- A、甲公司股票

- B、乙公司股票

- C、丙公司的股票

- D、银行理财产品

正确答案:A -

第7题:

若甲企业要并购乙企业,目前甲、乙企业的每股收益分别为3元、1.4元。甲、乙企业的净利润之和是2400万元。甲、乙企业的普通股股数分别为600万股、300万股。若并购后要保持甲企业每股收益不变,股票交换比率应为()。

正确答案:0.667 -

第8题:

某投资者L预期甲股票价格将会下跌,于是与另一投资者Z订立期权合约,合约规定有效期限为三个月,L可按每股10元的价格卖给Z甲股票5000股,期权价格为0.5元/股 如果一个月后,甲股票价格降至每股8元,L认为时机已到,于是以现货方式买进5000股甲股票,然后按原订合约行使期权卖给Z甲股票5000股,该笔交易L获利( )元

- A、2500

- B、5000

- C、7500

- D、10000

正确答案:C -

第9题:

不定项题甲公司为上市公司,为了提高闲置资金的使用率,甲公司利用其多余资金进行投资,具体情况如下: (1)2010年5月20日,甲公司从深圳证券交易所购入乙公司股票100万股,占乙公司有表决权股份的5%,支付价款合计508万元,其中证券交易税费等交易费用0.8万元,已宣告但尚未发放的现金股利为7.2万元。甲公司将其划分为可供出售金融资产。 (2)2010年6月20日甲公司收到乙公司发放的现金股利7.2万元。 (3)2010年6月30日.乙公司股票收盘价为每股4.2元,甲公司预计股票价格下跌是暂时的。 (4)2010年12月31日,乙公司收盘价继续下跌为每股3.9元,确定可供出售金融资产发生减值。 (5)2011年4月20日,乙公司宣告发放2010年的现金股利为200万元。 (6)2011年5月10日,甲公司收到乙公司发放2010年现金股利。 (7)2011年上半年,乙公司财务状况好转,业绩较上年有较大提升,2011年6月30日,乙公司收盘价为每股4.5元。 (8)2011年12月31日,乙公司收盘价继续上涨为每股5.5元。 (9)2012年1月10日,甲公司以6.50元价格将该股票全部转让。 假定不考虑所得税和其他因素的影响。 要求:根据上述资料,回答下题。 根据资料(1)~(3),下列说法正确的有( )。A可供出售金融资产的入账价值是508万元

B资料(2)收到的现金股利应确认为投资收益

C资料(3)由于股票价格的波动,甲公司要相应调整当期损益

D资料(3)由于股票价格的波动,甲公司要相应调整资本公积

正确答案: B解析: 相关的会计分录:

资料(1)2010年5月20日

借:可供出售金融资产一成本(508-7.2)500.8

应收股利7.2

贷:银行存款508

资料(2)2010年6月20日

借:银行存款7.2

贷:应收股利7.2

资料(3)2010年6月30日

公允价值变动=(4.2-500.8/100)×1OO=-80.8(万元)

借:资本公积一其他资本公积80.8

贷:可供出售金融资产一公允价值变动80.8 -

第10题:

问答题甲公司为上市公司,2016年至2017年对乙公司股票投资有关的材料如下: (1)2016年5月18日,甲公司以银行存款1000万元(其中包含乙公司已宣告但尚未发放的现金股利20万元)从二级市场购入乙公司100万股普通股股票,另支付相关交易费用1万元。甲公司将该股票投资划分为可供出售金融资产。 (2)2016年5月25日,甲公司收到乙公司发放的现金股利20万元。 (3)2016年6月30日,乙公司股票收盘价跌至每股9元,甲公司预计乙公司股价下跌是暂时性的。 (4)2016年7月起,乙公司股票价格持续下跌:至12月31日,乙公司股票收盘价跌至每股4元,甲公司判断该股票投资已发生减值。 (5)2017年4月25日,乙公司宣告每10股发放1元现金股利。 (6)2017年5月5日,甲公司收到乙公司发放的现金股利。 (7)2017年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股7元。 (8)2017年12月20日,甲公司以每股10元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1万元。假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税等因素,所有款项均以银行存款收付。 根据上述资料,逐笔编制甲公司相关业务的会计分录。正确答案: ①2016年5月18日购入股票:

借:可供出售金融资产—成本981

应收股利20

贷:银行存款1001

②2016年5月25日,甲公司收到乙公司发放的现金股利:

借:银行存款20

贷:应收股利20

③2016年6月30日发生暂时性的下跌:

借:其他综合收益81

贷:可供出售金融资产—公允价值变动81(981-900)

④2016年12月31日发生减值:

借:资产减值损失581

贷:其他综合收益81

可供出售金融资产—减值准备500(100×5)

⑤2017年4月25日,乙公司宣告发放现金股利:

借:应收股利10

贷:投资收益10

⑥2017年5月5日收到股利:

借:银行存款10

贷:应收股利10

⑦2017年6月30日公允价值变动:

借:可供出售金融资产—减值准备300[(7-4)×100]

贷:其他综合收益300

⑧2017年12月20日出售股票:

借:银行存款999(100×10-1)

可供出售金融资产—减值准备200

—公允价值变动81

贷:可供出售金融资产—成本981

投资收益299

借:其他综合收益300

贷:投资收益300解析: 暂无解析 -

第11题:

单选题某投资者L预期甲股票价格将会下跌,于是与另一投资者Z订立期权合约,合约规定有效期限为三个月,L可按每股10元的价格卖给Z甲股票5000股,期权价格为0.5元/股 如果一个月后,甲股票价格降至每股8元,L认为时机已到,于是以现货方式买进5000股甲股票,然后按原订合约行使期权卖给Z甲股票5000股,该笔交易L获利( )元A2500

B5000

C7500

D10000

正确答案: A解析: 根据题意,L获利=(10-8)X5000-5000×0.5=7500元。 -

第12题:

多选题下列关于股票价格说法中,正确的有( )。A投资者心理会影响股票价格

B股市上的价格分为开盘价、收盘价、最高价和最低价

C投资人在进行股票估价时主要使用开盘价

D股票的价格会随着股票市场和公司的经营状况而升降

正确答案: C,D解析:

股票价格受整个经济环境变化和投资者心理等复杂因素的影响;股市上的价格分为开盘价、收盘价、最高价和最低价等,投资人在进行股票估价时主要使用收盘价;股票的价格会随着股票市场和公司的经营状况而升降。 -

第13题:

共用题干

某投资者L预期甲股票价格将会下跌,于是与另一投资者Z订立期权合约,合约规定有效期限为三个月,L可按每股10元的价格卖给Z甲股票5000股,期权价格为0.5元/股。根据以上资料,回答下列问题:如果一个月后,甲股票价格降至每股8元,L认为时机已到,于是以现货方式买进5000股甲股票,然后按原订合约行使期权卖给Z甲股票5000股。该笔交易L获利()元。

A:2500

B:5000

C:7500

D:10000答案:C解析:影响期权价格的因素包括证券价格的波动幅度、证券行情的变化趋势以及合同有效期长短。

该投资者L预期股票价格将会下跌,所做交易应为看跌期权,也叫卖出期权,期权费为5000*0.5=2500元。

根据题意,L获利=(10-8)*5000-5000*0.5=7500元。

若为期货交易,则没有期权费用支出,L将获利10000元。 -

第14题:

2018年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。2018年12月31日,乙公司股票价格为12元/股。2019年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在2019年确认的投资收益是( )万元。A.430

B.1000

C.1030

D.630答案:A解析:2019年确认的投资收益=现金股利30+处置时公允价值与账面价值的差额(14-12)×200=430(万元) -

第15题:

老吴在年底对年初购买的投资产品收益进行了梳理:50元买入的甲公司股票已按54元卖出;乙公司股票价格仍为20元,按照每股1.2元进行了现金分红;丙公司股票价格也没变.按照每20股送1股进行了股票分红;某银行理财产品的年收益率是6%。上述投资产品中年收益率最高的是( )。A.甲公司股票

B.乙公司股票

C.丙公司股票

D.银行理财产品答案:A解析:根据所学的知识可知收益率即收益与成本的比率。甲是4÷50×100%=8%,同理求出乙是6%,丙是5%,银行理财产品收益率已知是6%。经比较可知甲公司年收益率最高。故本题答案选A。 -

第16题:

老吴在年底对年初购买的投资产品进行了梳理:50元买入甲公司的股票已按54元卖出;一公司股票价格扔为20元,按照每股1.2元进行了现金分红;丙公司股票价格也没变,按照每20股送一股进行了股票分红;丁是某银行理财产品的年收益率为4%。上述投资产品中年收益率从高到低的是()

- A、甲、乙、丙、丁

- B、乙、丙、丁、甲

- C、丙、乙、甲、丁

- D、丁、丙、甲、丁

正确答案:A -

第17题:

某投资者以2万元购买甲、乙两种股票,甲股票的价格为8元/股,乙股票的价格为4元/股,它们的投资额之比是4:1,在甲、乙股票价格分别为10元/股和3元/股时,该投资者全部抛出这两种股票,他共获利。()

- A、3000元

- B、3889元

- C、4000元

- D、5000元。

正确答案:A -

第18题:

已知在A股市场股票甲2005年平均价格为100元,标准差为10,在B股市场股票乙的平均价格为200元,标准差为20,试问股票甲和乙哪一个在2005年股票价格变异程度大( )。

正确答案:一样大 -

第19题:

甲公司为上市公司,2016年至2017年对乙公司股票投资有关的材料如下: (1)2016年5月18日,甲公司以银行存款1000万元(其中包含乙公司已宣告但尚未发放的现金股利20万元)从二级市场购入乙公司100万股普通股股票,另支付相关交易费用1万元。甲公司将该股票投资划分为可供出售金融资产。 (2)2016年5月25日,甲公司收到乙公司发放的现金股利20万元。 (3)2016年6月30日,乙公司股票收盘价跌至每股9元,甲公司预计乙公司股价下跌是暂时性的。 (4)2016年7月起,乙公司股票价格持续下跌:至12月31日,乙公司股票收盘价跌至每股4元,甲公司判断该股票投资已发生减值。 (5)2017年4月25日,乙公司宣告每10股发放1元现金股利。 (6)2017年5月5日,甲公司收到乙公司发放的现金股利。 (7)2017年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股7元。 (8)2017年12月20日,甲公司以每股10元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1万元。假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税等因素,所有款项均以银行存款收付。 分别计算甲公司该项投资对2016年度和2017年度营业利润的影响金额。

正确答案: ①该股票投资对甲公司2016年营业利润的影响额为-581万元;

②该股票投资对甲公司2017年营业利润的影响额=10299300=609(万元)。 -

第20题:

单选题某投资者判断甲股票价格将会持续下跌,因此买入一份执行价格为65元的认沽期权,权利金为1元(每股)。则该投资者在期权到期日的盈亏平衡点是()。A股票价格为64元

B股票价格为65元

C股票价格为66元

D股票价格为67元

正确答案: C解析: 暂无解析 -

第21题:

单选题2019年4月11日,甲公司为乙公司提供保洁服务,双方约定,每季末结算一次,乙公司每季末向中公司支付本公司股票1000股。合同开始日,乙公司股票价格为12元/股,4月30 日乙公司股票公允价值为12.9元/股,5月3日乙公司股票的公允价值为11元/股.6月30日乙公司股票的公允价值为15元/股。6月30 日,乙公司向甲公司支付1000股作为当季保洁服务费。不考虑其他因素,甲公司当季应确认的收入()元。A12000

B12900

C11000

D15000

正确答案: C解析: -

第22题:

单选题2016年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为交易性金融资产。2016年12月31日,乙公司股票价格为9元/股。2017年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;2017年3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在2017年确认的投资收益是()万元。A260

B468

C268

D466.6

正确答案: C解析: 投资收益=现金股利8(11.6-9)×100公允价值变动损益结转金额(9-7)×100=468(万元)。或者:投资收益=现金股利8(11.6-7)×100=468(万元)。 -

第23题:

填空题已知在A股市场股票甲2005年平均价格为100元,标准差为10,在B股市场股票乙的平均价格为200元,标准差为20,试问股票甲和乙哪一个在2005年股票价格变异程度大( )。正确答案: 一样大解析: 暂无解析 -

第24题:

问答题2007年5月13日,甲公司从股票交易市场支付价款1060000元购入乙公司股票100000股,每股价格10.60元,其中包含已宣告但尚未发放的现金股利每股0.60元,另以银行存款支付交易费用1000元。该公司购入该股票作为交易性金融资产持有。(1)5月23日,收到乙公司发放的现金股利;(2)6月30日,乙公司股票价格涨到每股13元;(3)8月15日,将持有的乙公司股票全部售出,每股价格15元。 要求:根据以上资料,编制甲公司相关会计分录。正确答案:解析: