niusouti.com

某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低( )元。A.160 B.210 C.230 D.240

题目

某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低( )元。

A.160

B.210

C.230

D.240

B.210

C.230

D.240

相似考题

更多“某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低( )元。”相关问题

-

第1题:

某产品的实际成本为5000元,它由若干个零部件组成。其中一个零部件的实际成本为1800元,功能指数为0.238。该产品整体功能的目标成本为4500元,则该零部件成本改进的期望值为( )元。A.119

B.456

C.-729

D.267答案:C解析:该零部件成本改进期望值=功能的目标成本一功能的现实成本=整体功能的目标成本×功能评价系数一功能的现实成本=4500×0.238-1800=-729(元)。 -

第2题:

某产品的实际成本为5000元,由六个零部件组成,其中一个零部件的实际成本为880元,功能评价系数为0.210,则该零部件的价值系数为( )。A.0.836

B.0.908

C.1.193

D.1.237答案:C解析: -

第3题:

某产品的目标成本为1000元。该产品某零部件的功能重要性系数是0.4,若现实成本为600元,则该零部件成本需要降低( )元。A.160

B.200

C.230

D.240答案:B解析:第i个评价对象的价值系数V=第i个评价对象的功能评价值F/第i个评价对象的现实成本C。根据公式可得,F=1000×0.4=400(元),△c=C-F=600-400=200(元)。 -

第4题:

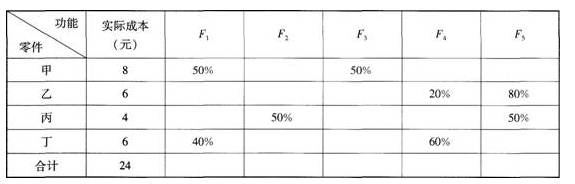

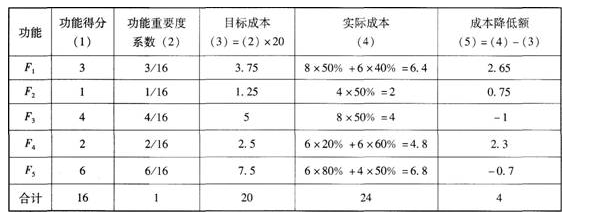

某产品有四个零部件,可以实现五项功能,这五项功能的重要程度比为:F1:F2:F3:F4:F5=3:1:4:2:6。该产品的目前成本为24元,成本在各项功能之间的比例分摊见下表。

若该产品目标成本为20元,则成本降低幅度最大的功能及其成本降低幅度分别为( )。 A.F1,2.65元

A.F1,2.65元

B.F5,6.8元

C.F2,2元

D.F1,3.75元答案:A解析:本题考查的是价值工程方法。当一个零部件只具有一个功能时,该零部件的成本就是其本身的功能成本;当一项功能要由多个零部件共同实现时,该功能的成本就等于这些零部件的功能成本之和。当一个零部件具有多项功能或与多项功能有关时,就需要将零部件成本分摊给各项有关功能。 首先根据功能重要程度比计算各项功能的重要性系数,然后以重要性系数分配目标成本,第三计算各项功能的实际成本,第四计算成本降低额。计算结果见下表。 2020教材P204-219

-

第5题:

某产品的实际成本为8000元,它由8个零部件组成,其中一个零部件的实际成本为960元,功能指数为0.190,则该零部件的价值指数为()。A:1168

B:1.280

C:1.583

D:1.836答案:C解析:该零部件的价值指数=0.19÷(960÷8000)=0.19÷0.12=1.583。 -

第6题:

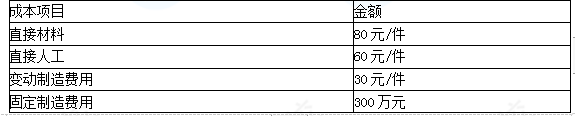

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。 答案:解析:(1)完全成本法

答案:解析:(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。 -

第7题:

采用强制确定法进行价值工程的对象选择时,若某零部件的价值系数为0.6,则()。

- A、该零部件可不作为重点改进对象

- B、该零部件应作为价值分析的重点对象

- C、说明该零部件的功能重要性高,而相应的成本比例较低

- D、说明该零部件的功能重要性低,而相应的成本比例较高

- E、说明该零部件的功能重要性与所花费成本比例是相称的

正确答案:B,D -

第8题:

若某个零部件的功能成本比值系数为1.6,则我们对其功能与成本协调情况的评价是()

- A、与该零部件的功能相比,成本支出偏高

- B、与该零部件的功能相比,成本支出偏低

- C、该零部件的陈本水平与其功能大体相当

- D、根据该数值无法判断其成本与功能的关系

正确答案:B -

第9题:

在进行价值工程评价时,若计算某产品的价值系数为1.4,在确定其为改进对象后,需分析()。

- A、该产品的功能重要性比重大于实际成本比重,功能过剩,作为功能改进的对象

- B、该产品的功能重要性比重大于实际成本比重,成本过高,作为成本改进对象

- C、该产品的功能重要性比重小于实际成本比重,功能不足,作为功能改进对象

- D、该产品的功能重要性比重小于实际成本比重,实际成本过高,作为成本改进对象

正确答案:A -

第10题:

单选题某零部件功能评分值为105,目前单件成本14.75元,功能评价值7.33,则该零部件成本降低幅度为()。A14.75

B97.67

C90.25

D7.42

正确答案: D解析: 暂无解析 -

第11题:

单选题某产品由构件A、B、C、D、E组成,构件A的功能评价系数为0.3,构件A的现实成本为1.8万元,该产品的现实成本为7万元,则构件A的价值系数为()。A1.818

B1.167

C0.857

D0.55

正确答案: D解析: 暂无解析 -

第12题:

单选题某产品的实际成本为5000元,由6个零部件组成,其中一个零部件的实际成本为880元,功能指数为0.190,则该零部件的价值系数为()。A0.836

B0.96

C1.080

D1.091

正确答案: A解析: 本题考查价值系数的计算。成本系数=评价对象目前成本/全部成本=880/5000=0.176;价值系数=功能评价系数/成本系数=0.19/0.176=1.080。 -

第13题:

计算功能价值,对成本功能的合理匹配程度进行分析时,若零部件的价值系数小于1,则该零部件有可能()A.现实成本偏高

B.现实成本偏低

C.功能过剩

D.功能不足

E.成本支出与功能相当答案:A,C解析:若价值系数小于1,此时功能现实成本大于功能评价值。袁明评价对象的现实成本偏高,而功能要求不高,一种可能是存在着过剩的功能;另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。 -

第14题:

某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为900元,则该零部件成本需要降低( )元。A.260

B.310

C.330

D.340答案:A解析:考核价值工程的应用。功能评价值F=2000×0.32=640(元),△C=C-F=900-640=260(元)。 -

第15题:

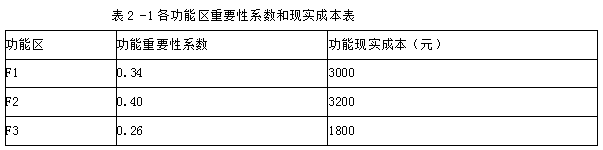

某产品的功能现实成本为8000元,目标成本为7000元,该产品分为三个功能区,各功能区的重要性系数和现实成本见表2 -1,则应用价值工程时,优先选择的改进对象依次为( )。

A.F1-F2-F3

A.F1-F2-F3

B.F1-F3-F2

C.F2-F3-F1

D.F3-F1-F2答案:A解析:各功能区的功能评价值、价值系数和改善幅度为:

F1=0.34×7000 =2380;V1=2380/3000=0.793,△C1=3000-2380=620

F2=0.40×7000 =2800; V2= 2800/3200=0.875,△C2= 3200- 2800= 400

F3=0.26×7000 =1820;V3 =1820/1800 =1.011>1.0

所以,该产品功能的改进顺序应为:F1、F2、F3。 -

第16题:

某产品目标总成本为1000元,各功能区现实成本及功能重要性系数见下表,则应降低成本的功能区有()。 A:F1

A:F1

B:F2

C:F3

D:F4

E:F5答案:C,D,E解析:略。 -

第17题:

某产品的实际成本为5000元,它由若干个零部件组成。其中一个零部件的实际成本为1800元,功能指数为0.238。该产品整体功能的目标成本为4500元,则该零部件成本改进的期望值为()元。A:119

B:-456

C:-729

D:267答案:C解析:成本改进期望值=功能的目标成本-功能的现实成本=4500*0.238-1800=-729(元)。 -

第18题:

某产品由构件A、B、C、D、E组成,构件A的功能评价系数为0.3,构件A的现实成本为1.8万元,该产品的现实成本为7万元,则构件A的价值系数为()。

- A、1.818

- B、1.167

- C、0.857

- D、0.55

正确答案:B -

第19题:

已知某产品去年的单位成本为120元,经过技术改造,今年该产品的单位成本降低为108元,则该产品的单位成本指数为()。

正确答案:90% -

第20题:

某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低( )元。

- A、160

- B、210

- C、230

- D、240

正确答案:A -

第21题:

单选题某产品的实际成本为10000元,它由多个零部件组成,其中一个零部件的实际成本为880元,功能评价系数为0.140,则该零部件的价值指数为( )。[2018年真题]A0.628

B0.880

C1.400

D1.591

正确答案: B解析:

价值系数法中,价值系数是功能系数与成本系数的比值。成本系数=零部件成本÷各零部件成本总和=880÷10000=0.088,价值系数=功能系数÷成本系数=0.140÷0.088=1.591。 -

第22题:

单选题若某个零部件的功能成本比值系数为1.6,则我们对其功能与成本协调情况的评价是()A与该零部件的功能相比,成本支出偏高

B与该零部件的功能相比,成本支出偏低

C该零部件的陈本水平与其功能大体相当

D根据该数值无法判断其成本与功能的关系

正确答案: C解析: 暂无解析 -

第23题:

单选题某产品的目标成本为1000元。该产品某零部件的功能重要性系数是0.4,若现实成本为600元,则该零部件成本需要降低( )元。A160

B200

C230

D240

正确答案: B解析: -

第24题:

单选题某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低()元。A160

B210

C230

D240

正确答案: A解析: