niusouti.com

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:(1)按12%的利率发行债券;(2)按每股20元发行新股。公司适用所得税税率25%。 要求:(1)计算两个方案的每股利润; (2)计算两个方案的每股利润无差别点息税前利润; (3)计算两个方案的财务杠杆系数; (4)判断哪个方案更好。

题目

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:(1)按12%的利率发行债券;(2)按每股20元发行新股。公司适用所得税税率25%。 要求:(1)计算两个方案的每股利润; (2)计算两个方案的每股利润无差别点息税前利润; (3)计算两个方案的财务杠杆系数; (4)判断哪个方案更好。

相似考题

参考答案和解析

更多“某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:(1)按12%的利率发行债券;(2)按每股20元发行新股。公司适用所得税税率25%。 要求:(1)计算两个方案的每股利润; (2)计算两个方案的每股利润无差别点息税前利润; (3)计算两个方案的财务杠杆系数; (4)判断哪个方案更好。”相关问题

-

第1题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券 (方案1):每股20元发行新股(方案2):司适用所得税税率40%。

要求:

(1)计算两个方案的每股收益。

(2)计算两个方案的每股收益无差别点息税前利润。

(3)计算两个方案的财务杠杆系数。

(4)判断哪个方案更好。

正确答案:

(1)

(2)(EBIT-40-60)×(1-40%)/100=(EBIT-40)×(1-40%)/125

项目方案1

方案2

息税前利润

目前利息

新增利息

税前利息

税后利息

普通股数

每股收益200

40

60

100

60

100(万股)

1.6(元)200

40160

96

125(万股)

0.77(元)

EBIT=340(万元)

(3)财务杠杆系数(1)=200/(200-40-60)=2

财务杠杆系数(2)=200/(200-40)=1.25

(4)由于方案2每股收益(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25)小于方案1(2),即方案2收益性高,风险低,所以方案2优于方案l。本题主要考查融资所引起的资本结构的管理问题。判断资本结构合理与否,其一般方法是以分析每股收益的变化来衡量的,能提高每股收益的资本结构是合理的;反之不够合理。在具体解答本题时,还要注意一点:本题的四个小题是前后联系,相辅相成的。最后一个小题要我们判断哪个方案更好,我们无需再寻求其他途径去选择答案,最终的答案我们可以在前面几个小题中找。不难发现,第一个小题让我们计算两个方案的每股收益,而第三个小题计算两个方案的财务杠杆系数,很显然,第四小题的解答通过这两个小题就解决了。考生在答题时一定要注意这一点。这道题还是相对比较简单的,在遇到其他类似题时,一定要注意前后小题之间的相互关系,这一点对解题十分关键。 -

第2题:

某公司目前发行在外普通股100万股,已按面值发行利率为10%的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率平价发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税率25%,不考虑筹资费用。

要求:

(1)计算两个方案的每股收益;

(2)计算两个方案的财务杠杆系数;

(3)判断哪个方案更好。

11.某公司年销售额900万元,变动成本率70%,全部固定成本和费用120万元,总资产350万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。该公司拟改变经营计划,追加投资240万元,每年固定成本增加25万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低复合杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前情况的权益净利率和复合杠杆系数;

(2)所需资金以追加实收资本取得,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(4)如果应该改变经营计划,计算改变计划之后的经营杠杆系数

正确答案:(1)原有债券的资金成本=6%

新发行债券的资金成本=12%×(1-25%)=9%

普通股的资金成本。1/8+5%=17.5%

留存收益的资金成本=1/8+5%=17.5%

加权平均资本成本=40%×6%+20%×9%+20%x 17.5%+20%×17.5%=11.2%

乙方案中:

原有的债券比重为:800/2 000×100%=40%

新发行的债券比重为:200/2 000×100%=10%

普通股的比重为:(400+200)/2 000×100一30%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

新发行债券的资金成本=10%×(1-25%)=7.5%

普通股的资金成本=1/10+5%=15%

昭存收益的资金成本=1/10+5%=15%

加权平均资本成本=40%×6%+10%×7.5%+30%×15%+20%×15%=10.65%

丙方案中

原有的债券比重为:800/2 000×100%=40%

普通股的比重为:(400+400)/2 000×100%=40%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

普通股的资金成本=1/11+5%=14.1%

留存收益的资金成本=1/11+5%=14.1%

加权平均资本成本=40%×6%+40%×14.1%+20%×14.1%=10.86%

结论:由于乙方案的加权平均资金成本最低,因此,乙方案最好。

(2)(方案1)的财务杠杆系数=200/(200-40-60)=2

(方案2)的财务杠杆系数=200/(200-40)=1.25

(3)由于方案2每股盈余大于方案1,且其财务杠杆系数小于方案1,即方案2.收益高且风险低,所以方案2优于方案1。 -

第3题:

某公司目前的资本包括每股面值1元的普通股800万股和利率为10%的3000万元的债务。该公司拟投产一新产品,该项目需投资4000万元,预计每年可增加息税前利润400万元。该项目的备选筹资方案有2个:(1)按11%的利率发行债券;(2)按每股20元的价格增发普通股。公司目前的息税前利润为1600万元,公司适用的所得税税率为25%,证券发行费忽略不计。

要求:

(1)计算按不同方案筹资后的每股收益。

(2)计算债券筹资和普通股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆和分别按两个方案筹资后的财务杠杆。

(4)根据计算结果说明应采用哪一种筹资方式?为什么?

正确答案:

(1)EPS(权益)=[(1600+400)-3000×10%](1-25%)÷[800+(4000÷20)]=1.275(元/股)

EPS(债务)=[(1600+400)-3000×10%-4000×11%](1-25%)÷800=1.181(元/股)

(2) (EBIT-3000×10%)(1-25%)÷[800+(4000+20)]=(EBIT-3000×10%-4000×11%)(1-25%)÷800

EBIT=2500(万元)

(3)筹资前的DFL=1600÷(1600-3000×10%)=1.23

筹资后的DFL(权益)=2000÷(2000-3000×10%)=1.18

筹资后的DFL(债务)=2000÷(2000-3000×10%-4000×11%)=1.59

(4)结论:权益筹资较优。 -

第4题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元。该公司打算为一个新投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税税率40%。

要求:

(1)计算两个方案的每股盈余;

(2)计算两个方案的每股盈余无差别点息税前盈余;

(3)计算两个方案的财务杠杆系数;

(4)判断哪个方案更好。

正确答案:

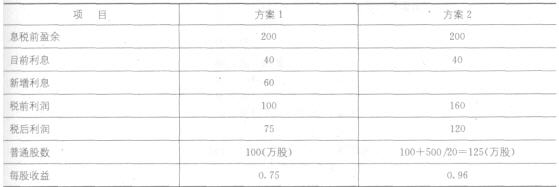

(1)项 目 方案1 方案2 息税前盈余 200 200 目前利息 40 40 新增利息 60 税前利润 100 160 税后利润 60 96 普通股股数 100(万股) 125(万股) 每股盈余 0.60(元) 0.77(元)

(2)[(EBIT-40-60)×(1-40%)]/100

=(EBIT-40)×(1-40%)/125

EBIT=340(万元)

(3)财务杠杆系数(1)

=200/(200-40-60)=2

财务杠杆系数(2)

=200/(200-40)=1.25

(4)由于方案2每股盈余(0.77)大于方案1(0.6),且其财务杠杆系数(1.25)小于方案1(2),即方案2收益性高且风险低,所以方案2优于方案1。

-

第5题:

某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择:

甲方案:按8%的利率发行债券;

乙方案:按每股20元发行新股。

公司适用所得税税率为25%。

根据上述资料,回答下列问题。

乙方案的每股收益为( )元。A、0.76

B、0.81

C、0.71

D、0.61答案:C解析:方案乙:

息税前利润=200+50=250(万元),筹资后的利息总额=600×6%=36(万元),筹资后的普通股数额=200+500/20=225(万股),所以该方案的每股收益=(250-36)×(1-25%)/225=0.71(元)。 -

第6题:

某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择:

甲方案:按8%的利率发行债券;

乙方案:按每股20元发行新股。

公司适用所得税税率为25%。

根据上述资料,回答下列问题。

根据上述计算结果,该公司应选择( )方案。A、甲

B、乙

C、甲乙均可

D、无法判断答案:B解析:由于方案甲每股收益(0.65元)小于方案乙(0.71元),或:由于息税前利润250万元小于每股收益无差别点的息税前利润396万元,所以,应选择乙方案,即选择发行普通股筹资。 -

第7题:

某公司目前的资本包括每股面值1元的普通股800万股和利率为10%的3 000万元的债务。该公司拟投产一新产品,该项目需投资4 000万元,预计每年可增加息税前利润400万元。该项目的备选筹资方案有两个:

(1)按11%的利率发行债券。

(2)按每股20元的价格增发普通股。

公司目前的息税前利润为1 600万元,公司适用的所得税税率为25%,证券发行费忽略不计。

要求:

1.计算按不同方案筹资后的每股收益。

2.计算债券筹资和普通股筹资的每股收益无差别点。

3.计算筹资前的财务杠杆和分别按两个方案筹资后的财务杠杆。

4.根据计算结果说明应采用哪一种筹资方式?为什么?答案:解析:1. EPS (权益)=[(1 600 +400) -3 000 X10% ] (1-25%) / [800 + (4 000/20)]= 1.275 (元/股)

EPS = [ (1 600 +400) -3 000 X 10% -4 000 x 11% ] (1 -25% ) /800 = 1. 181(元/股)

2. (EBIT - 3 000 X 10% ) (1 -25% ) / [800 + (4 000/20) ] = ( EBIT - 3 000 x 10% -4 000 X 11% ) (1-25%) /800

得:EBIT =2 500 (万元)

3.筹资前的 DFL = I 600/ (1 600 -3 000 X 10% ) =1.23

筹资后的 DFL (权益)=2 000/(2 000 -3 000 x10%) =1.18

筹资后的 DFL (债务)=2 000/ (2 000 -3 000 x10% -4 000 x11%) =1.59

4.结论:权益筹资较优 -

第8题:

已知某公司当前资本结构如下:

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)计算处于每股收益无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股收益无差别点上增长10%,计算采用乙方案时该公司每股收益的增长幅度。答案:解析:(1)[(EBIT-1000×8%)×(1-25%)]/(4500+1000)=[(EBIT-1000× 8%-2500×10%)×(1-25%)]/4500,EBIT=1455(万元)

(2)DFL=EBIT0/(EBIT0-I0)=1455/(1455-1000×8%-2500×10%)=1.29

(3)由于预计的EBIT(1200万元)小于每股收益无差别点的EBIT(1455万元),因此应采用追加股票筹资,即采用甲方案筹资。

(4)由于预计的EBIT(1600万元)大于每股收益无差别点的EBIT(1455万元),因此应采用追加负债筹资,即采用乙方案筹资。

(5)根据财务杠杆的定义公式可知:财务杠杆系数DFL=普通股盈余变动率/息税前利润变动率。此时息税前利润在每股收益无差别点上增长10%,并且根据第(2)问计算得到的财务杠杆系数=1.29,每股收益的增长幅度=1.29×10%=12.9%。 -

第9题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1); 按每股20元发行新股(方案2)。公司适用所得税率40%。判断哪个方案更好。

正确答案:由于方案2每股利润(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25) 小于方案1,即方案2收益性高,风险低,所以方案2优于方案1。 -

第10题:

四都新发公司发行在外的普通股100万股(每股面值1元),已发行10%利率的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年EBIT增加到200万元。现有两个方案可供选择: (1)按12%的利率发行债券; (2)按每股20元发行新股。假设公司适用所得税率为40%。 判断哪个方案更好。

正确答案: 由于方案2每股收益(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25)比方案1的财务杠杆系数要小。故方案2优于方案1。 -

第11题:

某公司普通股100万(每股1元)已发行10%利率债券400万元。打算融资500万。新项目投产后每年EBIT增加到200万。融资方案(1)发行年利率12%的债券(2)按每股20元发行新股。(T=40%)。计算两方案每股收益

正确答案:E.PS1=(200—40—60—40)÷100=0.6

E.PS2=(200—40—64)÷125=0.768 -

第12题:

问答题某公司目前发行在外普通股100万股(每股面值1元),已发行利率为10%的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元,没有优先股。现有两个方案可供选择:按12%的利率平价发行债券(方案1)。按每股20元发行新股(方案2)。公司适用所得税税率25%。 要求: (1)计算两个方案的每股收益; (2)计算两个方案的每股收益无差别点息税前利润; (3)计算两个方案的财务杠杆系数; (4)判断哪个方案更好。正确答案:解析: -

第13题:

(一)某公司目前的资本包括每股面值1元的普通股800万股和利率为10%的3000万元的债务。该公司拟投产一新产品,该项目需投资4000万元,预计每年可增加息税前利润400万元。该项目的备选筹资方案有两个:(1)按11%的利率发行债券。(2)按每股20元的价格增发普通股。公司目前的息税前利润为1600万元,公司适用的所得税税率为25%,证券发行费忽略不计。要求:1.计算按不同方案筹资后的每股收益。2.计算债券筹资和普通股筹资的每股收益无差别点。3.计算筹资前的财务杠杆和分别按两个方案筹资后的财务杠杆。4.根据计算结果说明应采用哪一种筹资方式?为什么?

正确答案:(一)1.EPS(权益)=[(1600+400)-3000×l0%](l-25%)/[800+(4000/20)]=1.275(元/股)EPS(债务)=[(1600+400)-3000×l0%-4000×11%](1-25%)/800=1.181(元/股)2.(EBIT-3000×10%)(1-25%)/[800+(4000/20)]=(EBIT-3000×l0%-4000×11%)(1-25%)/800得:EBIT=2500(万元)3.筹资前的DFL=1600/(1600-3000×10%)=1.23筹资后的DFL(权益)=2000/(2000-3000×l0%)=1.18筹资后的DFL(债务)=2000/(2000-3000×l0%-4000×11%)=1.594.结论:权益筹资较优 -

第14题:

某公司目前的资本结构是:发行在外普通股800万股(面值1元,发行价格为10元),以及平均利率为10%的3000万元银行借款。公司拟增加一条生产线,需追加投资4000万元,预期投产后项目新增息税前利润400万。经分析该项目有两个融资方案:(1)按11%的利率发行债券;(2)以每股20元的价格对外增发普通股200万股。已知,该公司目前的息税前利润大体维持在1600万元左右,公司适用的所得税率为40%。如果不考虑证券发行费用。要求:(1)计算两种融资方案后的普通股每股收益额;(2)计算增发普通股和债券融资的每股收益无差异点。

A、发行债券后的每股收益0.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2500万元

B、发行债券后的每股收益0.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2300万元

C、发行债券后的每股收益1.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2500万元

D、发行债券后的每股收益0.945元,增发股票后的每股收益3.02元,两种融资方案下的每股收益无差异点2500万元

参考答案:A

-

第15题:

已知某公司当前资本结构如下:

因生产发展需要,公司年初准备增加资本2500万元,现有两个筹资方案可供选择;甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元,假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股盈余无差别点的息税前利润。

(2)计算处于每股盈余无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股盈余无差别点的基础上增长10%,计算采用乙方案时该公司每股盈余的增长幅度。

正确答案:

本题的主要考核点是每股盈余无差别点的确定及其应用。

(1)计算两种筹资方案下每股盈余无差别点的息税前利润:

解之得:EBIT=1455(万元)

或:甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%

=330(万元)

解之得:EBIT=1455(万元)

(2)乙方案财务杠杆系数

(3)因为:预计息税前利润=1200万元EBIT=1455万元

所以:应采用甲方案(或增发普通股)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)

(5)每股盈余增长率=1.29×10%=12.9% -

第16题:

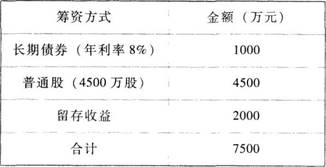

2.已知某公司当前资金结构如下: 筹资方式 金额(万元) 长期债券(年利率8%) 普通股(4500万股) 留存收益 1 000 4500 2000 合 计 7500 因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

正确答案:

(1)计算两种筹资方案下每股利润无筹别点的息税前利润:

[(EBIT-1000×8%)×(1-33%)]/(4500+1000)

=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

EBIT=1455(万元)

或

甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

[(EBIT-80)×(1-33%)]/(4500+1000)

=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2分)

(2)乙方案财务杠杆系数

=1455/[1455-(1000×8%+2500×10%)]

=1455/(1455-330)

=1.29(1分)

(3)因为:预计息税前利润=1200万元

所以:应采用甲方案(或增发普通股)(0.5分)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)(0.5分)

(5)每股利润增长率=1.29×10%=12.9%(1分)

说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。 -

第17题:

甲公司目前发行在外普通股1000万股(每股面值1元),已发行票面利率为10%的债券4000万元。该公司打算为一个新的投资项目融资5000万元,新项目投产后公司每年息税前利润增加到2000万元。现有两个方案可供选择,公司适用的所得税率为25%。

(1)按8%的利率平价发行债券(方案1);

(2)按每股25元增发普通股(方案2)。

要求:(1)计算两个方案的每股收益;

(2)计算两个方案的每股收益无差别点息税前利润;

(3)计算两个方案的财务杠杆系数;

(4)判断哪个方案更好。答案:解析:

(2)(EBIT-400-400)×(1-25%)/1000

=(EBIT-400)×(1-25%)/1200

解得:EBIT=2800(万元)

(3)

方案1的财务杠杆系数=2000/(2000-400-400)=1.67

方案2的财务杠杆系数=2000/(2000-400)=1.25

(4)由于方案2每股收益(1元)大于方案1(0.9元),且其财务杠杆系数(1.25)小于方案1(1.67),即方案2收益性高且风险低,所以方案2优于方案1。 -

第18题:

某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择:

甲方案:按8%的利率发行债券;

乙方案:按每股20元发行新股。

公司适用所得税税率为25%。

根据上述资料,回答下列问题。

甲乙两个方案的每股收益无差别点息税前利润为( )万元。A、369

B、376

C、396

D、386答案:C解析:(EBIT-600×6%)×(1-25%)/225=(EBIT-600×6%-500×8%)×(1-25%)/200,每股收益无差别点的EBIT=396(万元)。 -

第19题:

某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择:

甲方案:按8%的利率发行债券;

乙方案:按每股20元发行新股。

公司适用所得税税率为25%。

根据上述资料,回答下列问题。

根据上述计算结果,该公司应选择( )方案。A.甲

B.乙

C.甲乙均可

D.无法判断答案:B解析:由于方案甲每股收益(0.65元)小于方案乙(0.71元),或:由于息税前利润250万元小于每股收益无差别点的息税前利润396万元,所以,应选择乙方案,即选择发行普通股筹资。 -

第20题:

(2019年)甲公司发行在外的普通股总股数为3000万股,全部债务为6000万(年利息率为6%),因业务发展需要,追加筹资2400万元,有AB两个方案:

A方案:发行普通股600万股,每股4元。

B方案:按面值发行债券2400万,票面利率8%。

公司采用资本结构优化的每股收益分析法进行方案选择,假设不考虑两个方案的筹资费用,公司追加投资后的销售总额达到3600万元,变动成本率为50%,固定成本为600万元,企业所得税税率为25%。

要求:

(1)计算两种方案的每股收益无差别点的息税前利润。

(2)公司追加筹资后,计算预计息税前利润。

(3)根据前两个问题计算的结果,选择最优方案。答案:解析:(1)(EBIT-6000×6%)×(1-25%)/(3000+600)=(EBIT-6000×6%-2400×8%)×(1-25%)/3000

解得:每股收益无差别点的息税前利润=1512(万元)

(2)预计息税前利润=3600×(1-50%)-600=1200(万元)

(3)由于预计的息税前利润小于每股收益无差别点的息税前利润,所以,应该选择发行普通股的方案。 -

第21题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1); 按每股20元发行新股(方案2)。公司适用所得税率40%。计算两个方案的财务杠杆系数。

正确答案:财务杠杆系数(1)=200/(200-40-60)=2

财务杠杆系数(2)=200/(200-40)=1.25 -

第22题:

某公司预计明年的息税前利润可以达到3000万元,现有两个筹资方案,分别是发行债券和发行新股。经计算两个筹资方案的每股收益无差别点的息税前利润为2800万元,如果仅从每股收益的角度考虑,应该选择的筹资方案是()。

- A、发行债券

- B、发行新股

- C、无法选择

- D、发行债券和发行新股各占一半

正确答案:A -

第23题:

单选题某公司预计明年的息税前利润可以达到3000万元,现有两个筹资方案,分别是发行债券和发行新股。经计算两个筹资方案的每股收益无差别点的息税前利润为2800万元,如果仅从每股收益的角度考虑,应该选择的筹资方案是()。A发行债券

B发行新股

C无法选择

D发行债券和发行新股各占一半

正确答案: A解析: 预计的息税前利润高于每股收益无差别点的息税前利润时,发行债券筹资比发行新股筹资的每股收益高。所以选项A是答案。 -

第24题:

问答题某公司发行在外普通股100万股(每股l元).已发行10%利率的债券400万元。该公司打算为一个新项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:(1)按12%的利率发行债券;(2)按每股20元增发普通股。公司适用所得税税率40%。 要求: (1)计算两个方案的每股利润。 (2)计算两个方案的每股盈余无差别点息税前利润, (3)计算两个方案的财务杠杆系数。 (4)判断哪个方案更好。正确答案:解析: