niusouti.com

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。A.欧元0.5%;欧元0.5%B.美元0.2%;美元0.2%C.欧元0.5%;美元0.2%D.美元0.2%;欧元0.5%

题目

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

相似考题

更多“ 假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行”相关问题

-

第1题:

A银行现有l000万美元的5年期的固定利率借款,借款利率为6.45%,但由于资金管理的需要,A银行希望获得浮动利率的借款。根据A银行资信,在资本市场借人浮动利率筹资的水平为6个月LIBOR+0.25%。 c银行在资本市场获得浮动利率筹资的水平为6个月LIBOR霉0.5%,但c银行希望获得5年期的固定利率借款。由于资信不高,固定利率借款需支付7.45%的利率。 双方为了达到降低筹资成本的目的,根据中间人D银行盼安排,A银行与C银行作利率互换交易,交易内容如下: (1)A银行首先借入6.45%的固定利率借款。同时根据约定,支付中间人D银行按6个月LIBOR计算的利息,并从D银行获得6.5%的固定利息。 (2)C银行首先借入6个月LIBOR+0.5%的浮动利率借款6根据约定,支付中间人D银行6.65%的固定利息的同时,从D银行收取按6个月LIBOR计算的利息。 (3)中间人D银行通过安排双方的互换,得到收益0.15%(从C银行获得的6.65%扣除支付A银行的6.5%,获得收益0.15%)。 要求: (1)计算利率互换后A银行和c银行的实际筹资成本。 (2)计算利率互换的总利益,以及在A银行、c银行和D银行之间是如何分享的。

正确答案:

(1)通过利率互换,A银行将固定利率的借款转换成浮动利率的筹资,实际筹资成本为:

6.45%+LIBOR-6.5%=LIBOR-0.05%,由于A银行在资本市场筹资需支付LIBOR+0.25%,因此可节省成本0.30%[(LIBOR+0.25%)-(LIBOR-0.05%)=0.30%]。通过互换,c银行将浮动利率的筹资转换成固定利率的筹资,实际筹资成本为:LIBOR+0.5%+6.65%-LIBOR=7.15%,由于直接借入固定利率的借款需支付7.45%,因此可节省成本0.30%(7.45%-7.15%=0.30%)。

(2)利率互换的总利益=(7.45%-6.45%)-(0.5%-0.25%)=0.75%,其中:中间人D银行通过安排双方的互换,得到收益0.15%(从C银行获得的6.65%扣除支付A银行的6.5%,获得收益0.15%),A银行和C银行各分享0.30%。

-

第2题:

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

A公司最终的融资利率是()。A.4.3%

B.4.5%

C.4.9%

D.4.7%答案:C解析:本题考查利率互换套利。两家公司总的套利利润是0.4%。A、B两家公司各得利0.2%(0.4%÷2)。5.1%-0.2%=4.9%。 -

第3题:

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

两家公司总的套利利润是()A.0.4%

B.0.2%

C.0.6%

D.0.8%答案:A解析:本题考查金融利率互换的套利。(5.1%-4.5%)-[( Libor+0.5%)-( Libor+0.3%)]=0.4%. -

第4题:

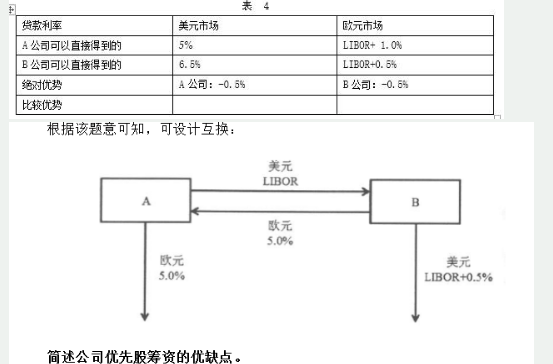

A公司在欧元固定利率市场上有绝对优势,B公司在美元浮动利率市场上有绝对优势, 美元浮动利率的利差为0.5%,欧元固定利率借款的利差为1.5% ,因此互换的总收益1.0%,A、B各得0.5%。这意味若A可按LIBOR + 0.5%的年利率借入美元,B按6%的年利率借入欧元。互换的设计见表4: 答案:解析:

答案:解析:

-

第5题:

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借人5年期的1000万欧元借款,以固定利率支付利息。下表为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

市场提供给A、B两公司的借款利率

A.欧元0.5%;欧元0.5%

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%答案:A解析:双方进行货币互换的过程如下图所示:

货币互换前后A、B两家公司融资成本如下表所示:

-

第6题:

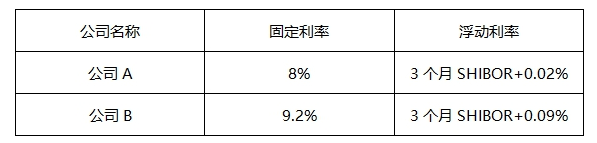

假设A和B两家公司都希望借入期限为5年的1亿美元,各自的利率如表8-1所示。B公司想按固定利率借款,而A公司想按3个月期SHIBOR(上海银行间同业拆借利率)的浮动利率借款。

A、B公司的借款利率?表8-1

如果A、B公司采用(1)中借款方法,为了进一步利用各自借款优势,它们进行利率互换,具体如下:A公司同意向B公司支付本金为1亿美元的以3个月期SHIBOR计算的利息,作为回报,B公司同意向A公司支付本金为1亿美元的以9.95%固定利率计算的利息。则在利率互换后A公司比直接在浮动利率市场借款减少了()的利率支出。??A. 0.75%

B. 0.50%

C. 0.25%

D.1.25%答案:C解析:A公司有3种现金流:①支付给贷款发放人10%;②从B公司得到9.95%;③向B公司支付SHIBOR。这3项现金流的净效果为A公司支付SHIBOR+0.05%,它比直接在浮动利率市场借款减少了0.25%的利率支出。 -

第7题:

假定英镑兑人民币汇率为1英镑=9.1000元人民币,中国的A公司想要借入5年期的英镑借款,英国的B公司想要借入5年期的人民币借款。市场向它们提供的固定利率如下表:

若两公司签订人民币兑英镑的货币互换合约,则双方借贷成本降低( )。A.1%

B.2%

C.3%

D.4%答案:A解析:两公司签订货币互换合约前,双方借贷成本=11%+10%=21%,签订货币互换合约后,双方借贷成本=8%+12%=20%,因此,双方借贷成本降低了1%(21%-20%)。 -

第8题:

假设A和B两家公司都希望借入期限为1年的1亿美元,各自的利率如下表所示。B公司想按固定利率借款,而A公司想按3个月期SHIBOR(上海银行间同业拆借利率)的浮动利率借款。

从提供给A公司和B公司的利率报价可以看出,B公司()。A.在固定利率市场上具有比较优势

B.在浮动利率市场上具有比较优势

C.没有比较优势

D.无法与A公的进行利率互换答案:B解析:虽然B公司在固定利率和浮动利率市场支付的利率都比A公司高,但从提供给A公司和B公司的利率报价可以看出,B公司与A公司之间固定利率的差值大于浮动利率的差值,即在固定利率市场B公司比A公司多付1.2%,但在浮动利率市场只比A公司多付0.07%,说明B公司相对于A公司虽然没有绝对优势,但采用浮动利率具有比较优势。 -

第9题:

单选题假设英镑和美元汇率为1英镑=1.5美元。A公司想借入5年期的1000万英镑借款,B公司想借入5年期的1500万美元借款。A公司和B公司在市场中的借款成本如下表所示。美元英镑A公司5.00%5.4%B公司7.00%6%A公司和B公司通过货币互换可共同分享的无风险利润是( )。A0.6%

B1.4%

C2%

D2.6%

正确答案: B解析: -

第10题:

单选题(1)为了确保用最低成本借入资金,A、B公司应如何借款?( )AA公司用浮动利率借款,B公司用固定利率借款

BA公司用固定利率借款,B公司用固定利率借款

CA公司用浮动利率借款,B公司用浮动利率借款

DA公司用固定利率借款,B公司用浮动利率借款

正确答案: A解析:

虽然B公司在固定利率和浮动利率市场支付的利率都比A公司高,但B公司用浮动利率具有比较优势,故A公司用固定利率借款,B公司用浮动利率借款最佳。 -

第11题:

单选题假设某日美元利率为0.55%,欧元利率为0.15%,欧元兑美元的即期汇率为1.3736,那么1年期欧元兑美元的理论远期汇率为()A1.36809

B1.36814

C1.37909

D1.37913

正确答案: C解析: 暂无解析 -

第12题:

问答题本行于3月5日向甲公司发放半年期20万美元浮动利率贷款,以3个月浮动利率计息,利息计入本金。借款日美元3个月浮动利率为4.5%;5月8日利率为4.7%;7月12 日利率为4.8%。借款人于贷款到期日用自由外汇归还贷款本息,请做出有关账务处理并计算利息。正确答案:解析: -

第13题:

根据下列条件,回答 91~95 题:8月1日,一家欧洲公司向银行借人为期6个月的1000万美元贷款,用于向美国出口商支付贷款。借款时即期汇率为1美元兑1.1000欧元,欧元利率为6%,美元利率为8%,并且抛补利率平价成立。根据上述资料回答下列问题。

第91题:这笔借款使该欧洲公司承担的汇率风险类型是( )。

A.交易风险

B.折算风险

C.经济风险

D.经营风险

正确答案:A

-

第14题:

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

下列关于A、B公司的说法,正确的是()A.B公司在浮动利率市场上存在风险敞口

B.A公司在浮动利率市场上存在比较优势

C.B公司在固定利率市场上存在比较优势

D.A公司在固定利率市场上存在竞争优势答案:B,C解析:本题考查金融互换的套利。金融互换的套利运用的是比较优勢原理。根据题干中的表格,B公司固定利率为4.5%,A公司固定利率为5.1%,B公司在固定利率市场上比A公司的融资成本低0.6。A公司浮动利率为6个月期 Libor+0.5%,B公司浮动利率为6个月期 Libor+0.3%,B公司在浮动利率市场上比A公司的融资成本低 0.2%.所以,B公司在固定利率市场上存在比较优势。相比来说,A公司在浮动利率市场上融资成本降低的较少,所以,A公司在浮动利率市场上存在比较优势。 -

第15题:

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

两家公司可以选择的套利方案是()A.利率远期协议

B.货币互换

C.跨期套利

D.利率互换答案:D解析:本题考查利率互换套利。 -

第16题:

A公司需要借入5年期1500万美元借款,B公司需要借入5年期1000万欧元借款,若双方进行互换(银行不收取费用)。那么通过互换,A和B公司能够节约成本共( )。A.0.5%

B.0.8%

C.1.1%

D.1.3%答案:D解析:不进行互换A公司+B公司总的成本=LIBOR+0.20%+6.7%=LIBOR+6.9%进行互换后A公司+B公司总的成本=5.6%+LIBOR

将两者相比较,节约1.3%,故选D

知识点:了解影响各类互换合约定价的因子以及各类收益互换合约的应用方式; -

第17题:

假设A和B两家公司都希望借入期限为5年的1亿美元,各自的利率如表8-1所示。B公司想按固定利率借款,而A公司想按3个月期SHIBOR(上海银行间同业拆借利率)的浮动利率借款。

A、B公司的借款利率?表8-1

?为了确保用最低成本借入资金,A、B公司应如何借款?()A. A公司用浮动利率借款,B公司用固定利率借款

B. A公司用固定利率借款,B公司用固定利率借款

C. A公司用浮动利率借款,B公司用浮动利率借款

D.A公司用固定利率借款,B公司用浮动利率借款答案:D解析:虽然B公司在固定利率和浮动利率市场支付的利率都比A公司高,但B公司用浮动利率具有比较优势,故A公司用固定利率借款,B公司用浮动利率借款最佳。 -

第18题:

假定英镑兑人民币汇率为1英镑=9.1000元人民币,中国的A公司想要借入5年期的英镑借款,英国的B公司想要借入5年期的人民币借款

若两公司签订人民币兑英镑的货币互换合约,则双方借贷成本降低( )。A.1%

B.2%

C.3%

D.4%答案:A解析:两公司签订货币互换合约前,双方借贷成本=11%+10%=21%,签订货币互换合约后,双方借贷成本=8%+12%=20%,因此,双方借贷成本降低了1%(21%-20%)。 -

第19题:

假定英镑兑人民币汇率为1英镑=91000元人民币,中国的A公司想要借入5年期的英镑借款,英国的B公司想要借入5年期的人民币借款。市场向它们提供的固定利率如下表:公司人民币英镑A公司8%11%B公司10%12%若两公司签订人民币兑英镑的货币互换合约,则双方借贷成本降低()。A.1%

B.2%

C.3%

D.4%答案:A解析:两公司签订货币互换合约前,双方借贷成本=11%+10%=21%,签订货币互换合约后,双方借贷成本=8%+12%=20%,因此,双方借贷成本降低了1%(21%-20%)。@## -

第20题:

一家银行拥有的债券投资组合的组成如下所示。该产品组合包括一个固定利率和两个浮动利率债券。固定利率债券每半年支付利息。浮动利率债券同样每半年支付利息。什么是组合最接近的修正久期?() 债券:3年期浮动利率债券,20万美元;5年期浮动利率债券,10万美元;10年期5%固定利率债券,30万美元

- A、1年

- B、3年

- C、5年

- D、7年

正确答案:C -

第21题:

单选题A、B两公司通过银行完成了一笔货币互换,银行从中收取一定利差,市场提供给A、B两公司的借款利率如下表所示:公司欧元美元A公司5.3%LIBOR+0.3%B公司4.2%LIBOR+0.5%Ⅰ.A公司在欧元固定利率市场上以5.3%的利率融资Ⅱ.A公司在美元浮动利率市场上以LIBOR+0.3%的利率融资Ⅲ.B公司在欧元固定利率市场上以4.2%的利率融资Ⅳ.B公司在美元浮动利率市场上以LIBOR+0.5%的利率融资双方的最佳互换方案是( )。AⅠ、Ⅳ

BⅠ、Ⅲ

CⅡ、Ⅲ

DⅡ、Ⅳ

正确答案: D解析: -

第22题:

单选题(2)如果A、B公司采用(1)中借款方法,为了进一步利用各自借款优势,它们进行利率互换,具体如下:A公司同意向B公司支付本金为1亿美元的以3个月期SHIBOR计算的利息,作为回报,B公司同意向A公司支付本金为1亿美元的以9.95%固定利率计算的利息。则在利率互换后A公司比直接在浮动利率市场借款减少了( )的利率支出。A0.75%

B0.50%

C0.25%

D1.25%

正确答案: D解析:

A公司有3种现金流:①支付给贷款发放人10%;②从B公司得到9.95%;③向B公司支付SHIBOR。这3项现金流的净效果为A公司支付SHIBOR+0.05%,它比直接在浮动利率市场借款减少了0.25%的利率支出。 -

第23题:

单选题某欧洲银行为了获得较低的融资利率,发行了5年期双货币票据,票据的初始本金和票息以欧元计价,偿还本金则用美元计价。银行可以()将票据中的风险完全对冲掉。A建立一个美元/欧元的5年期的远期合约,以一定的远期汇率卖出

B建立一个欧元/美元的5年期的远期合约,以一定的远期汇率卖出

C建立一个美元/欧元的5年期的远期合约,以一定的远期汇率卖出;同时,建立一个欧元固定利率对美元LIBOR的利率互换合约,约定支付参考LIBOR的美元浮动利息,并获取欧元固定利息

D建立一个欧元/美元的5年期的远期合约,以一定的远期汇率卖出;同时,建立一个欧元固定利率Euribor的利率互换合约,约定支付参考Eurihor的欧元浮动利息,并获取欧元固定利息

正确答案: D解析: 暂无解析