niusouti.com

已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合的β值为( )。A.1.5B.1.6C.0.4D.1

题目

已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合的β值为( )。

A.1.5

B.1.6

C.0.4

D.1

相似考题

更多“已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组 ”相关问题

-

第1题:

已知某项资产的收益率与市场组合收益率之间的相关系数为0.8,该项资产收益率的标准差为8%,市场组合收益率的标准差为10%,则该项资产的β系数为( )。

A.0.45

B.0.64

C.0.80

D.0.72

正确答案:B

解析:该项资产的β系数=相关系数×该项资产的标准差/市场组合的标准差=0.8× 8%/10%=0.64。 -

第2题:

已知某种证券收益率的标准差为0.2,当前的市场组合收益率的标准差为0.4,该证券收益率与市场组合收益率之间的相关系数为0.5,则该证券收益率与市场组合收益率之间的协方差为( )。

A.0.02

B.0.04

C.0.5

D.0.3

正确答案:B

协方差=相关系数×该证券的标准差×市场组合收益率的标准差=0.5×0.2×0.4=0.04 -

第3题:

证券投资组合P的收益率的标准差0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,则该投资组合的贝塔系数为( )。

A.0.4

B.0.65

C.0.92

D.1.53

正确答案:C

贝塔系数(β)是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。βp=0.6×0.49÷0.32=0.92。 -

第4题:

某股票的标准差为25%,市场组合收益率的标准差为10%,该股票收益率与市场组合收卷 率间的相关系数为0.8,则该股票的值等于 ( )A.0.8

B.1.25

C.1.1

D.2答案:D解析:根据β的定义计算。

-

第5题:

已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合的β值为( )。A、1.6

B、0.4

C、1.5

D、1答案:A解析:贝塔系数(β)是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。贝塔系数是一个统计指标,采用回归方法计算,公式如下:

式中,σp为投资组合P的标准差;σm是市场收益的标准差,ρp,m为投资组合P与市场收益的相关系数。故β=0.80.60.3=1.6。 -

第6题:

(2017年)某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A.1.55

B.1.75

C.1.45

D.1.25答案:D解析:

-

第7题:

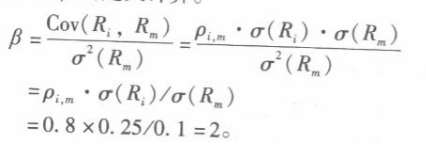

如果整个市场投资组合收益率的标准差是0.1,某种资产和市场投资组合的相关系数为0.4,该资产的标准差为0.5,则该资产的β系数为( )。A.1.79

B.0.2

C.2

D.2.24答案:C解析:某种资产的β系数=ρi,m×(σi/σm)=0.4×(0.5/0.1)=2。 -

第8题:

证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数为0.8,则该投资组合的贝塔系数为()

- A、2

- B、1.8

- C、1.6

- D、1.5

正确答案:C -

第9题:

单选题已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,该投资组合的β值为()。A0.4

B1.6

C1

D1.5

正确答案: C解析: 暂无解析 -

第10题:

单选题已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合β值为( )。A1.6

B1.5

C1.4

D1

正确答案: B解析: -

第11题:

单选题已知某种证券收益率的标准差为0.2,当前的市场组合收益率的标准差为0.4,该证券收益率与市场组合收益率之间的相关系数为0.5,则该证券收益率与市场组合收益率之间的协方差为()A0.02

B0.04

C0.5

D0.3

正确答案: A解析: 暂无解析 -

第12题:

单选题证券投资组合p的收益率的标准差为0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,则该投资组合的贝塔系数为( )。A0.4

B0.65

C0.92

D1.53

正确答案: B解析: -

第13题:

某只股票收益率的标准差为0.06,市场组合收益率的标准差为0.08,该股票收益率与市场组合收益率的相关系数为0.85,则该股票的B值为( )。

A.0.4134

B.0.6375

C.0.5825

D.0.7128

正确答案:B

-

第14题:

证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数为0.8,则该投资组合的贝塔系数为( )。

A.2

B.1.8

C.1.6

D.1.5

答案:C

解析:贝塔系数的计算公式为:,根据题目中的相应数值代入公式可以得出贝塔系数=0.8×(06.÷0.3)=1.6。故本题选C选项。

-

第15题:

某只股票要求的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场组合的标准差是4%,假设处于市场均衡状态,则市场风险价格和该股票的贝塔系数分别为()。A:5%;1.75

B:4%;1.25

C:4.25%;1.45

D:5.25%;1.55答案:B解析:β=0.2*25%/4%=1.25,根据:Rf+1.25*(14%-Rf)=15%,求得:Rf=10%,市场风险价格=14%-10%=4%。 -

第16题:

期望收益率为12%的充分分散投资组合,无风险利率是4%,市场组合收益率是8%,标 准差是0.2,若是有效组合,则投资组合收益率标准差是( )A.0.2

B.0.3

C.0.4

D.0.6

E.0.8答案:C解析:充分分散化的投资组合,其标准差应该是只包含系统性风险。又根据SML可以 计算出该组合的收益率标准差、 -

第17题:

已知一个投资组合与市场收益的相关系数为0.6,该组合的标准差为0.8,市场的标准差为0.3,则该投资组合β值为( )。A.1.6

B.1.5

C.1.4

D.1答案:A解析:

即β=0.6×0.8/0.3=1.6知识点:掌握β系数和波动率的概念、计算方法、应用和局限性; -

第18题:

已知某股票的贝塔系数为0.5,其收益率的标准差为40%,市场组合收益率的标准差为20%,则该股票收益率与市场组合收益率之间的相关系数为( )。A.0.45

B.0.50

C.0.30

D.0.25答案:D解析:贝塔系数=相关系数×该资产收益率的标准差/市场组合收益率的标准差,0.5=相关系数×40%/20%,相关系数=0.25。 -

第19题:

已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,该投资组合的β值为()。

- A、0.4

- B、1.6

- C、1

- D、1.5

正确答案:B -

第20题:

单选题某股票收益率的标准差为0.8,其收益率与市场组合收益率的相关系数为0.6,市场组合收益率的标准差为0.4。则该股票的收益率与市场组合收益率之间的协方差和该股票的β系数分别为( )。A0.192和1.2

B0.192和2.1

C0.32和1.2

D0.32和2.1

正确答案: C解析:

该股票的收益率与市场组合收益率之间的协方差=相关系数×股票标准差×市场组合标准差=0.6×0.8×0.4=0.192,该股票的β系数=相关系数×股票标准差/市场组合标准差=0.6×(0.8/0.4)=1.2。 -

第21题:

单选题已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合的β值为()。A1.5

B0.4

C1.6

D1

正确答案: D解析: -

第22题:

单选题某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A1.25

B1.45

C1.75

D1.55

正确答案: C解析: -

第23题:

单选题证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数为0.8,则该投资组合的贝塔系数为()A2

B1.8

C1.6

D1.5

正确答案: A解析: 贝塔系数的计算公式为:根据题目中的相应数值代入公式可以得出贝塔系数=0.8×(06.÷0.3)=1.6。故本题选C选项。