niusouti.com

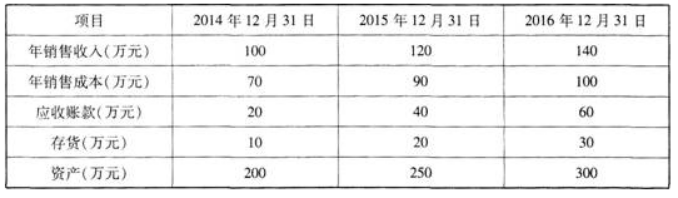

已知某公司2014年、2015年、2016年的财务数据如下表所示。以下说法正确的是( )。A.该公司2016年的应收账款周转率优于2015年 B.该公司2016年的总资产周转率优于2015年 C.该公司2016年的存货周转率优于2015年 D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年

题目

已知某公司2014年、2015年、2016年的财务数据如下表所示。

以下说法正确的是( )。

以下说法正确的是( )。

A.该公司2016年的应收账款周转率优于2015年

B.该公司2016年的总资产周转率优于2015年

C.该公司2016年的存货周转率优于2015年

D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年

B.该公司2016年的总资产周转率优于2015年

C.该公司2016年的存货周转率优于2015年

D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年

相似考题

更多“已知某公司2014年、2015年、2016年的财务数据如下表所示。 ”相关问题

-

第1题:

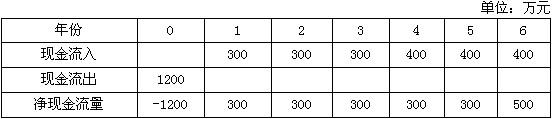

已知某投资项目的净现金流量如下表所示。则该投资项目的财务内部收益率为( )。

A.0.1884

B.0.216

C.0.2047

D.0.1765

正确答案:C

-

第2题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度的存货周转率为( )次。A.0.8

B.1.2

C.2.6

D.4.0答案:C解析:根据公式:存货周转率(次数)=营业成本/平均存货;平均存货=(存货年初数+存货年末数)/2。即存货周转率=2.6/[(0.8+1.2)/2]=2.6(次)。 -

第3题:

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

根据表中数据,该公司2011年末的资产负债率为()。A.26%

B.36%

C.35%

D.50%答案:D解析:资产负债率=(负债合计÷资产总计)×100%=4.2÷8.4×100%=50% -

第4题:

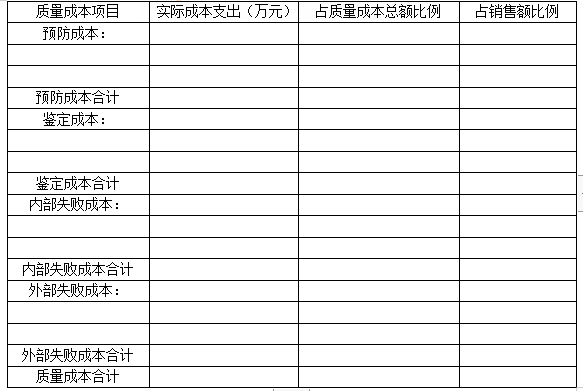

某公司经理人员想要了解各质量成本的重要性,收集了2019年各类质量成本,有关数据如下表所示:

已知2019年的销售收入为25000万元。

要求:编制质量成本报告。 答案:解析:

答案:解析:

-

第5题:

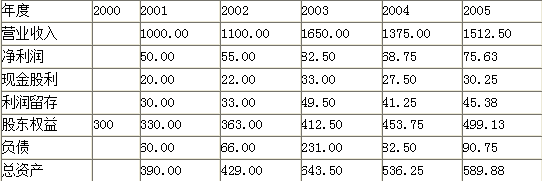

H公司2001~2005年的主要财务数据如下表所示(单位:万元)。

【要求】根据期初股东权益计算各年的可持续增长率。答案:解析:

-

第6题:

已知某企业职工人数资料如下表所示,该企业3~6月平均职工人数为()人。 A:1500

A:1500

B:1457

C:1445

D:1400答案:B解析:职工人数是每隔一个月登记一次,间隔相等的间断时点序列序时平均数的计算公式为: ,式中:Yi为各时点的指标值(i=1,2,…,n),n为时点个数。该企业3~6月平均职工人数=

,式中:Yi为各时点的指标值(i=1,2,…,n),n为时点个数。该企业3~6月平均职工人数= =1456.67≈1457(人)。

=1456.67≈1457(人)。 -

第7题:

已知一个投资项目要求的回报率和现金流状况是:初始投资5000元,共投资2年,如果贴现率为3%,未来两年每年的现金流如下表所示。

如下表所示。

那么这个投资项目的净现值为( )。A.6428.03

B.4328.03

C.5328.03

D.7328.03答案:A解析:

-

第8题:

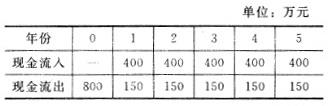

已知某项目的现金流量情况如下表所示(单位:万元)

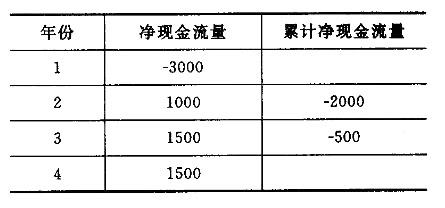

该项目回收期是()年。A.5

B.4

C.3.33

D.4.33答案:C解析:投资回收期的整数年份加上小数部分即可得到投资回收期。 -

第9题:

某公司现有400万元用于投资甲乙丙三个项目,投资额以百万元为单位,已知甲乙丙三项投资的可能方案及相应获得的收益如下表所示。

则该公司能够获得的最大收益是 ( ) 百万元。A.17

B.18

C.20

D.21答案:B解析:方案1:投资甲400万元,收益1000万元。方案2:投资乙400万元,收益1100万元。方案3:投资丙400万元,收益1500万元。方案4:投资甲300万元,乙100万元,收益1200万元。方案5:投资甲300万元,丙100万元,收益1400万元。方案6:投资甲200万元,乙100万元,丙100万元,收益1400万元。方案7:投资甲200万元,乙200万元,收益1500万元。方案8:投资甲200万元,丙200万元,收益1400万元。方案9:投资甲100万元,乙300万元,收益1400万元。方案10:投资甲100万元,丙300万元,收益1500万元。方案11:投资甲100万元,乙100万元,丙200万元,收益1500万元。方案12:投资甲100万元,乙200万元,丙100万元,收益1800万元。 -

第10题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第11题:

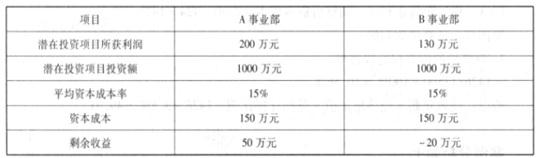

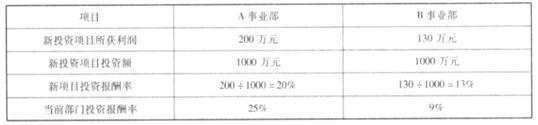

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

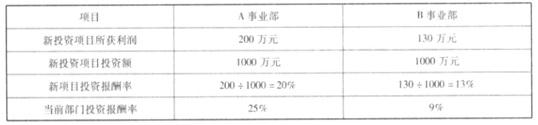

A、B 事业部拟投资项目的财务数据

要求:A、B 两个事业部的经理对新投资项目的兴趣相同吗?为什么?答案:解析:A 事业部经理不会对新投资项目感兴趣。因为,一方面,A 事业部的经理不愿意投资新项目,因为新项目的投资报酬率 20%低于该部门现有的投资报酬率 25%,拖了该部门的后腿;另一方面,B 事业部的经理会愿意投资新项目,因为新项目的投资报酬率 13%高于现有的投资报酬率

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。 -

第12题:

单选题已知某项目的现金流量情况如下表所示:该项目回收期是()年。A5

B4

C3.33

D4.33

正确答案: C解析: 暂无解析 -

第13题:

已知电路如图所示,设开关在t=0时刻断开,那么,如下表述中正确的是( )。

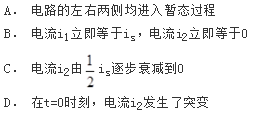

答案:C解析:

答案:C解析:

在一定条件下电路达到一种稳定状态,当条件改变,电路就向新的稳定状态变化,电路从一种稳态向另一种稳态变化的过程称为过渡过程或暂态过程。产生暂态过程的外因是电路发生换路,例如接通或断开等;内因是电路中含有储能元件。它们所储存的能量不能跃变,其积累和消耗都需要一定的时间,故而发生暂态过程。

-

第14题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的流动比率为 ()A 、 1.36

B 、 2

C 、 1.46

D 、 1.58答案:A解析:流动比率=流动资产÷流动负债=3.8÷2.8=1.36 -

第15题:

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

根据表中数据,该公司2011年的应收账款周转次数为()次。A.0.8

B.1.2

C.1.4

D.4.0答案:C解析:应收账款周转次数=营业收入(销售收入)÷[(应收账款年初数+应收账款年末数)/2]=4.2/[(2.9+3.1)/2]=1.4 -

第16题:

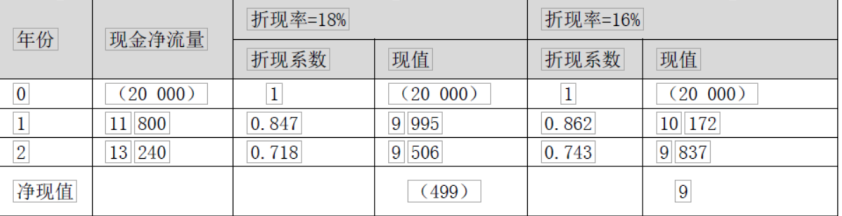

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第17题:

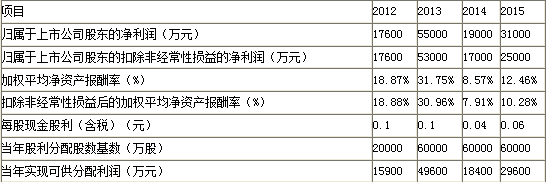

A公司2012~2015年度部分财务数据如表所示:

要求:依据上述财务数据判断A公司是否满足公开增发股票的基本条件。答案:解析:①最近3个会计年度连续盈利(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据)。

2013年至2015年其净利润分别为53000万元、17000万元和25000万元。

②最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据)。

A公司2013~2015年3个会计年度连续盈利,且加权平均净资产报酬率分别为30.96%、7.91%和10.28%,均高于6%。

③最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

A公司2013~2015年3个会计年度累计分派现金股利为:

(0.1+0.04+0.06)×60000=12000(万元)

A公司2013~2015年3个会计年度实现的年均可分配利润为:

(49600+18400+29600)÷3=32533.33(万元)

以现金方式累计分配的利润占最近3年年均可分配利润的比重为:

12000 ÷32533.33=36.89% > 30%

综上,A公司符合公开增发股票融资条件。 -

第18题:

设已知某公司1996年至2004年的产品销售额资料如表6—4所示。

答案:B,C解析:

答案:B,C解析: -

第19题:

某投资项目预计每年的现金流量如下表所示,如基准收益率为10%,则该项目的净现值为()万元。已知(P/A,10%,5)=3.7908 A:-66.3

A:-66.3

B:66.3

C:-147.7

D:147.7答案:D解析:NPV=-800+250*(P/A,10%,5)=-800+250*3.7908=147.7(万元)。 -

第20题:

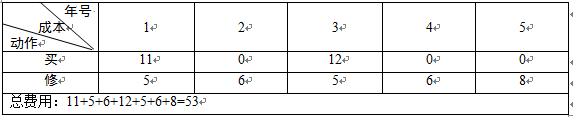

一家公司需要确定使用期为5年的一种设备的更换策略。已知各年购买设备的价格如下表所示和各年龄设备的维修价格如下表所示。

最优的设备更换策略中,总费用是 ( ) 。A.50

B.53

C.59

D.71答案:B解析:有两种策略成本最低。策略一:

策略二:

-

第21题:

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?答案:解析:A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值 -

第22题:

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?答案:解析:在资产处置时,使用投资报酬率也会误导管理者做出错误决策。假定本例中,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A 事业部的经理会通过处置该资产来提高本事业部的整体投资回报率,而 B 事业部的经理如果处理该资产,那么整个部门的投资报酬率会下降。事实上,资产的投资报酬率只要低于资本成本的 15%就应该被处置。因此,A 事业部的资产应该保留,而 B 事业部的资产应处置掉。两个部门的经理在做决策时都不是出于该公司的整体利益,造成次优化决策。 -

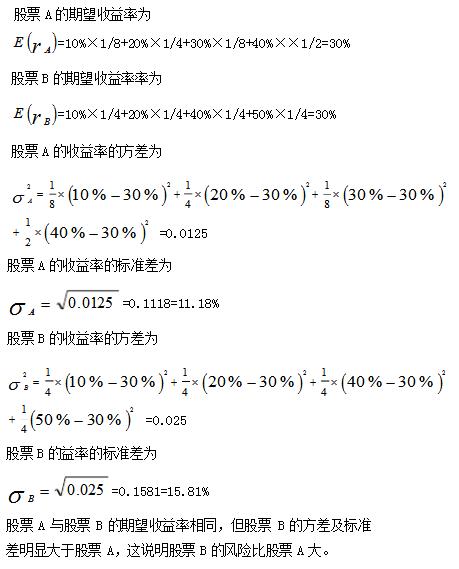

第23题:

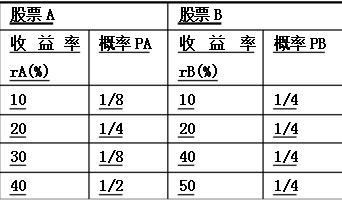

已知A、B两种股票的收益率分布情况如下表所示,试比较这两种股票的风险大小。

略