niusouti.com

对于多元回归模型,如果联合检验结果是统计显著的则意味着模型中任何一个单独的变量均是统计显著的。

题目

对于多元回归模型,如果联合检验结果是统计显著的则意味着模型中任何一个单独的变量均是统计显著的。

相似考题

更多“对于多元回归模型,如果联合检验结果是统计显著的则意味着模型中任何一个单独的变量均是统计显著的。”相关问题

-

第1题:

多元回归模型中的解释变量个数为k,那么回归方程显著性检验的F统计量的第一自由度为n-k-1,第二自由度为k。( )

正确答案:B

多元回归模型中的解释变量个数为k,那么回归方程显著性检验的F统计量的第一自由度为k,第二自由度为n-k=1。 -

第2题:

关于多元线性回归模型的说法,正确的是( )。A.如果模型的R2很高,我们可以认为此模型的质量较好

B.如果模型的R2很低,我们可以认为此模型的质量较差

C.如果某一参数不能通过显著性检验,我们应该剔除该解释变量

D.如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量答案:D解析: -

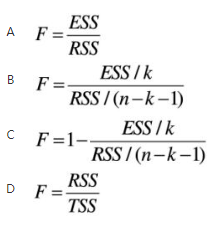

第3题:

设k为回归模型中的参数个数,n为样本容量。则对多元线性回归方程进行显著性检验时,所用的F统计量可表示为( )

答案:B解析:

答案:B解析: -

第4题:

整个多元回归模型在统计上是显著的意味着模型中任何一个单独的变量均是统计显著的。( )答案:错解析: -

第5题:

对于多元回归模型,如果联合检验结果是统计显著的则意味着模型中任何一个单独的变量均是统计显著的。( )答案:错解析: -

第6题:

对总体线性回归模型进行显著性检验时所用的F统计量可表示为( )。

答案:B,C解析:

答案:B,C解析: -

第7题:

经检验后,若多元回归模型中的一个解释变量是另一个解释变量的0.95倍,则该模型中存在( )。A.多重共线性

B.异方差

C.自相关

D.非正态性答案:A解析:如果解释变量之间存在严格或者近似的线性关系,就产生了多重共线性问题,其本质为解释变量之间高度相关。可以通过简单相关系数检验法对多重共线性进行检验,即通过求出解释变量之间的简单相关系数r来作出判断,通常情况下, 越接近1,则可以认为多重共线性的程度越高。接近1,则可以认为多重共线性的程度越高。 -

第8题:

经检验后,若多元回归模型中的一个解释变量是另一个解释变量的0.95倍,

则该模型应存在( )。A: 多重共线性

B: 异方差

C: 自相关

D: 正态性答案:A解析:如果解释变量之问存在严格或者近似的线性关系,就是多重共线性,

本质为解释变量之问高度相关。 -

第9题:

在多元回归模型的检验中,目的是检验每一个自变量与因变量在指定显著性水平上是否存在线性相关关系的检验是()

- A、r检验

- B、t检验

- C、f检验

- D、DW检验

正确答案:B -

第10题:

下列说法中正确的是()。

- A、如果模型的R2很高,我们可以认为此模型的质量较好

- B、如果模型的R2很低,我们可以认为此模型的质量较差

- C、如果某一参数不能通过显著性检验,我们应该剔除该解释变量

- D、如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量

正确答案:D -

第11题:

判断题对于多元回归模型,如果联合检验结果是统计显著的则意味着模型中任何一个单独的变量均是统计显著的。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

判断题整个多元回归模型在统计上是显著的意味着模型中任何一个单独的变量均是统计显著的。A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

多元回归模型统计显著是指模型中每个变量都是统计显著的。( )答案:错解析: -

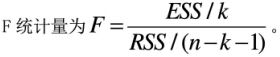

第14题:

设k为回归模型中的解释变量的个数,n为样本容量,RSS为残差平方和,ESS为回归平方和。则对其总体回归模型进行方程显著性检验时构造的F统计量为( )。

答案:B解析:

答案:B解析:

-

第15题:

下列关于回归模型的检验说法错误的有( )。A.拟和优度检验和方程总体线性的显著性检验的原理相同

B.拟和优度高的模型一定比拟和优度低的模型更好,更适用于各种应用

C.虽说样本可决系数并没给出具体的临界值对拟和优度的好坏作出判定,但可以根据其与F统计量的关系进行推导判定

D.对于一元线性回归模型来说,回归方程的显著性检验与回归参数的显著性检验是一致的

E.模型参数的线性约束检验、若干个回归系数同时为零的检验以及方程稳定性检验用到的统计量均为F统计量。答案:A,B解析:A项,拟合优度检验和方程总体线性的线性显著性检验的原理并不相同,拟合优度检验是从已经得到估计的模型出发,检验它对样本观测值的拟合程度;方程总体线性的显著性检验是从样本观测值出发检验模型总体线性关系的显著性。B项,模型的拟合优度并不是判断模型质量的惟一标准,有时甚至为了追求模型的经济意义,可以牺牲一点拟合优度。 -

第16题:

对于一元线性回归模型,如果自变量是显著的,那么自变量所对应的系数应该显著的不为0。( )答案:对解析:对于一元回归模型,对回归系数的显著性检验可以判断自变量是否显著,原假设为β=0,若通过显著性检验,说明对应系数显著不为0。 -

第17题:

设k为回归模型中的参数个数(包括截距项),则总体线性回归模型进行显著性检验时所用的F统计量可表示为( )。

答案:B,C解析:

答案:B,C解析: -

第18题:

经检验后,若多元回归模型中的一个解释变量是另一个解释变量的0.95倍,则该模型中存在( )。

A、多重共线性

B、异方差

C、自相关

D、非正态性答案:A解析:如果解释变量之间存在严格或者近似的线性关系,就产生了多重共线性问题,本质为解释变量之间

高度相关。可以通过简单相关系数检验法对多重共线性进行检验,即通过求出解释变量之间的简单相关系数r来作出判断,通常情况下,|r∣越接近1,则可以认为多重共线性的程度越高。 -

第19题:

下列情况中,可能存在多重共线性的有( )。

Ⅰ.模型中各对自变量之间显著相关

Ⅱ.模型中各对自变量之间显著不相关

Ⅲ.模型中存在自变量的滞后项

Ⅳ.模型中存在因变量的滞后项

A、Ⅰ.Ⅲ

B、Ⅰ.Ⅱ.Ⅲ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ答案:A解析:当回归模型中两个或者两个以上的自变量彼此相关时,则称回归模型中存在多重共线性。多元线性回归模型涉及多个经济变量时,由于这些变量受相同经济环境的影响,存在共同的变化趋势,他们之间大多存在一定的相关性,这种相关因素是造成多重共线性的主要根源。另外,当模型中存在自变量的滞后项时也容易引起多重共线性。 -

第20题:

正确的是下列哪项:()

- A、如果模型的R2很高,我们可以认为此模型的质量较好

- B、如果模型的R2较低,我们可以认为此模型的质量较差

- C、如果某一参数不能通过显著性检验,我们应该剔除该解释变量

- D、如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量

正确答案:D -

第21题:

在多元回归模型的检验中,目的是检验每一个自变量与因变量在指定显著性水平下是否存在线性相关关系的是()

- A、r检验

- B、t检验

- C、F检验

- D、DW检验

正确答案:B -

第22题:

单选题如果回归模型中存在多重共线性,则( )。A整个回归模型的线性关系不显著

B肯定有一个回归系数通不过显著性检验

C肯定导致某个回归系数的符号与预期的相反

D可能导致某些回归系数通不过显著性检验

正确答案: D解析:

当回归模型中存在多重共线性时,可能导致某些回归系数的通不过显著性检验,也可能对参数估计值的正负号产生影响,有可能与预期的正负号相反。 -

第23题:

判断题多元回归模型统计显著是指模型中每个变量都是统计显著的。A对

B错

正确答案: 对解析: 暂无解析 -

第24题:

多选题下列属于回归分析内容的是A从样本数据出发,确定回归模型的形式

B估计回归模型参数

C统计检验回归模型的可信程度

D从影响因变量的诸多变量中找出影响显著的自变量

E利用回归模型,根据一个或几个自变量的值来预测或控制因变量的水平,并给出相应的精确度

正确答案: E,D解析: