niusouti.com

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。 2019年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用1

题目

2019年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品成本采用约当产量比例法在月末完工产品和在产品之间分配,月末在产品完工程度为50%,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)至(6),本月乙产品完工产品的直接材料成本是( )元

B.38400

C.54000

D.59400

相似考题

更多“某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。 ”相关问题

-

第1题:

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。

2019年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品成本采用约当产量比例法在月末完工产品和在产品之间分配,月末在产品完工程度为50%,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)至(5),下列各项中,关于12月末分配转出供电车间生产费用的会计处理正确的是( )。

A.借:制造费用 60300 管理费用 6700 贷:生产成本—辅助生产成本 67000

B.借:制造费用 56700 管理费用 6300 贷:生产成本—辅助生产成本 63000

C.借:生产成本—辅助生产成本 49500 管理费用 5500 贷:生产成本—辅助生产成本 55000

D.借:制造费用 50400 销售费用 5600 贷:生产成本—辅助生产成本 56000答案:A解析:辅助生产成本合计=100×40(材料)+40000(薪酬)+11000(折旧)+12000(办公费)=67000(元);供电车间对外分配率=67000/(45000+5000)=1.34; 基本生产车间=1.34×45000=60300(元);

企业行政管理部门=1.34×5000=6700(元)。

借:制造费用 60300

管理费用 6700

贷:生产成本—辅助生产成本 67000 -

第2题:

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。

2019年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品成本采用约当产量比例法在月末完工产品和在产品之间分配,月末在产品完工程度为50%,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)和(2),12月份甲、乙产品应分配的材料费用和应分配的职工薪酬正确的是( )。A.甲产品应分配的材料费用57600元,应分配的职工薪酬30000元

B.甲产品应分配的材料费用57600元,应分配的职工薪酬120000元

C.乙产品应分配的材料费用38400元,应分配的职工薪酬120000元

D.乙产品应分配的材料费用38400元,应分配的职工薪酬30000元答案:A,C解析:甲产品应分配的材料费用=2400×40/(200×6+200×4)×200×6=57600(元),应分配的职工薪酬=150000/(4000+16000)×4000=30000(元);乙产品应分配的材料费用=2400×40/(200×6+200×4)×200×4=38400(元),应分配的职工薪酬=150000/(4000+16000)×16000=120000(元)。 -

第3题:

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。

2019年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品成本采用约当产量比例法在月末完工产品和在产品之间分配,月末在产品完工程度为50%,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(2),12月份分配职工薪酬,下列各项表述正确的是( )。A.基本生产成本增加150000元

B.应付职工薪酬增加248000元

C.制造费用增加30000元

D.辅助生产成本增加40000元答案:A,B,C,D解析:借:生产成本—基本生产成本—甲产品 30000 —乙产品 120000

—辅助生产成本 40000

制造费用 30000

管理费用 28000

贷:应付职工薪酬 248000 -

第4题:

假定某工业企业设有供电、锅炉两个辅助生产车间,2017年3月供电车间直接发生的费用为44000元,锅炉车间直接发生的费用为15000元。本月辅助生产劳务供应通知单内容如下:供电车间提供110000度电,其中,锅炉车间耗用10000度,第一生产车间产品耗用40000度、一般耗用12000度,第二生产车间产品耗用30000度、一般耗用10000度,行政管理部门耗用8000度。锅炉车间提供2500吨蒸汽,其中,供电车间耗用500吨,第一生产车间产品耗用800吨、一般耗用160吨,第二生产车间产品耗用600吨、一般耗用140吨,行政管理部门耗用300吨。另外,供电车间计划单位成本为0.44元/度,锅炉车间计划单位成本为7.80元/吨,该企业辅助生产费用不通过“制造费用”科目核算。采用交互分配法进行辅助费用的分配。 下列各项中,会计处理不正确的是()。

- A、锅炉车间耗用供电车间的电费,会计处理为:借:辅助生产成本—锅炉车间 4000,贷:辅助生产成本—供电车间 4000

- B、供电车间耗用锅炉车间的供气费,会计处理为:借:辅助生产成本—供电车间 3000,贷:辅助生产成本—锅炉车间 3000

- C、供电车间费用对外分配,会计处理为:借:基本生产成本 39560,管理费用 3440,贷:辅助生产成本—供电车间 43000

- D、锅炉车间费用对外分配,会计处理为:借:基本生产成本 11200,制造费用 2400,管理费用 2400,贷:辅助生产成本—锅炉车间 16000

正确答案:C -

第5题:

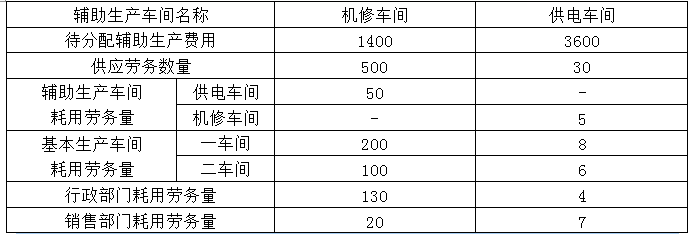

不定项题某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2018年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:数量单位:小时、万度金额单位:万元辅助生产车间名称机修车间供电车间待分配辅助生产费用14003600供应劳务数量50030辅助生产车间耗用劳务量供电车间50-机修车间-5基本生产车间耗用劳务量一车间2008二车间1006行政部门耗用劳务量1304销售部门耗用劳务量207要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)3.对内交互分配的会计分录应该是( )。A借:生产成本——辅助生产成本——机修车间 600 ——供电车间 140 贷:生产成本——辅助生产成本——机修车间 140 ——供电车间600

B借:生产成本——辅助生产成本——机修车间 140 ——供电车间600 贷:生产成本——辅助生产成本——机修车间140 ——供电车间600

C借:生产成本——辅助生产成本——机修车间 14 ——供电车间336 贷:生产成本——辅助生产成本——机修车间14 ——供电车间336

D借:生产成本——辅助生产成本——机修车间 336 ——供电车间 14 贷:生产成本——辅助生产成本——机修车间 14 ——供电车间336

正确答案: B解析: -

第6题:

单选题某企业采用直接分配法分配辅助生产费用,有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间66750元、锅炉车间31500元;供电车间为生产产品、各车间管理部门和企业行政管理部门提供364000度电,其中锅炉车间耗用8000度、生产产品耗用350000度、各车间管理部门耗用4400度、企业行政管理部门耗用1600度;锅炉车间为生产产品、各车间管理部门和企业行政管理部门提供5470吨热力蒸汽,其中供电车间耗用220吨、生产产品耗用5200吨、各车间管理部门耗用40吨、企业行政管理部门耗用10吨。则应该计入“生产成本-基本生产成本”的数额合计为( )元。A96825

B94128

C85000

D92000

正确答案: B解析: -

第7题:

单选题某企业生产甲、乙两种产品。有锅炉和供电两个辅助车间,本月供电车间辅助生产明细账所归集的费用为18000元。供电车间为生产甲乙产品、各车间管理部门和企业行政管理部门提供了30000度电,其中锅炉车间耗用2000度、甲产品耗用14000度、乙产品耗用12000度。如果采用直接分配法分配供电车间的费用,则计算得出的甲产品本月负担的电费是()元。A8400

B9000

C18000

D12000

正确答案: B解析: 直接分配法在分配辅助生产费用时,不考虑辅助生产内部相互提供的劳务量,也就是将某辅助生产费用在除所有辅助生产车间以外的各受益单位或产品之间进行分配。分配率=18000/(30000-2000),甲产品本月负担的电费=18000/(30000-2000)×14000=9000(元)。 -

第8题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(1)至(5),12月份基本生产车问归集的制造费用是()元A88000

B138400

C144700

D148300

正确答案: C解析: 12月份基本生产车间归集的制造费用=50×40(业务1)+30000(业务2)+32000(业务3)+24000(业务4)+60300(业务5)=148300(元)。故答案选D。 -

第9题:

单选题某企业设有供电和修理两个辅助生产车间,本月份供电车间提供电力40000度(其中修理车间耗用4000度),共发生费用14400元;修理车间提供修理工时1600小时(其中供电车间耗用400小时),共发生费用12000元。若该企业采用交互分配法分配辅助生产费用,则供电车间对外分配率为()A0.36

B0.4

C0.44

D0.357

正确答案: A解析: 暂无解析 -

第10题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(1)至(6),本月乙产品完工产品的直接材料成本是()元A31418.18

B38400

C54000

D59400

正确答案: C解析: 本月乙产品完工产品的直接材料成本=(27600+38400)/(180+40)×180=54000(元)。故答案选C。 (提示,本题中的原材料是生产开始时一次投入的。) -

第11题:

不定项题某企业设有供电和蒸汽两个辅助生产车间。供电车间本月发生费用88000元。提供电力220000度,其中:蒸汽车间耗用20000度;第一基本生产车间生产甲产品耗用80000度、其他耗用24000度;第二基本生产车间生产乙产品耗用60000度、其他耗用20000度;行政管理部门耗用16000度。蒸汽车间本月发生费用30000元,提供蒸汽5000吨,其中:供电车间耗用1000吨,第一基本生产车间生产甲产品耗用1600吨、其他耗用320吨;第二基本生产车间生产乙产品耗用1200吨、其他耗用280吨:行政管理部门耗用600吨。要求:根据上述资料,不考虑其他因素,回答下列第1.一3.题。在采用直接分配法分配辅助生产费用的情况下,下列说法中正确的是()。A生产成本一基本生产成本(甲产品)分配47200元

B生产成本一基本生产成本(乙产品)分配35400元

C制造费用一第一基本车间分配12960元

D管理费用分配11540元

正确答案: C解析: 暂无解析 -

第12题:

单选题某工厂设供电、锅炉两个辅助生产车间,采用顺序分配法分配辅助生产费用。某月的辅助生产费用资料如下:生产费用资料如下:分配锅炉车间辅助费用正确的会计分录是()。A借:生产成本——辅助生产成本——A产品107052,制造费用4481,管理费用7967,贷:生产成本——辅助生产成本——锅炉车间119500

B借:生产成本——辅助生产成本——A产品105439,制造费用4413,管理费用7848,贷:生产成本——辅助生产成本——锅炉车间117700

C借:生产成本——辅助生产成本——供电车间1811,——A产品103817,制造费用4345,管理费用7727,贷:生产成本——辅助生产成本——锅炉车间117700

D借:生产成本——辅助生产成本——供电车间1838,——A产品105405,制造费用4412,管理费用7845,贷:生产成本——辅助生产成本——锅炉车间119500

正确答案: D解析: 锅炉车间分配率=248.958(元/吨),A产品分配的费用:430×248.958=107052(元),制造费用=18×248.958=4481(元),为了借贷相等,管理费用倒挤=119500-107052-4481=7967(元)。锅炉车间后分配,且锅炉车间辅助费用不再分配给供电车间,所以CD错误。 -

第13题:

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配的会计分录应该是( )。

A.借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

B.借:生产成本——辅助生产成本——机修车间 140

——供电车间 600

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

C.借:生产成本——辅助生产成本——机修车间 14

——供电车间 336

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

D.借:生产成本——辅助生产成本——机修车间 336

——供电车间 14

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336答案:A解析:机修车间耗用供电车间的费用=5×120[供电车间的费用分配率]=600(万元),供电车间耗用机修车间的费用=2.8[机修车间的费用分配率]×50=140(万元),正确的分录为:

借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600 -

第14题:

假定某工业企业设有供电、锅炉两个辅助生产车间,2020年3月发生的业务如下:

该企业采用交互分配法分配辅助生产费用,辅助生产费用不通过“制造费用”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)下列各项中,关于辅助生产车间交互分配时会计处理正确的是()。

A.借:生产成本——辅助生产成本——供电车间4 000

——锅炉车间3 000

贷:生产成本——辅助生产成本——供电车间3 000

——锅炉车间4 000

B.借:生产成本——辅助生产成本——供电车间3 000

——锅炉车间4 000

贷:生产成本——辅助生产成本——供电车间4 000

——锅炉车间3 000

C.借:生产成本——辅助生产成本——供电车间3 750

——锅炉车间4 400

贷:生产成本——辅助生产成本——供电车间4 400

——锅炉车间3 750

D.借:生产成本——辅助生产成本——供电车间4 400

——锅炉车间3 750

贷:生产成本——辅助生产成本——供电车间3 750

——锅炉车间4 400答案:B解析:供电车间分配给锅炉车间的费用=锅炉车间耗电度数×供电车间交互分配率=10 000×0.4=4 000(元);锅炉车间分配给供电车间的费用=供电车间耗用蒸汽吨数×锅炉车间交互分配率=500×6=3 000(元)。

交互分配时的会计分录:

借:生产成本——辅助生产成本——供电车间 3 000

——锅炉车间 4 000

贷:生产成本——辅助生产成本——供电车间 4 000

——锅炉车间 3 000

-

第15题:

某企业设有两个辅助生产车间分别为供电车间和机修车间。2016年5月供电车间对外提供劳务数量为120000度,发生费用合计为276000元,机修车间对外提供劳务数量为150000小时,发生费用合计为675000元。其中供电车间为机修车间提供劳务数量为21000度,机修车间为供电车间提供劳务数量为30000小时。该辅助生产费用采用顺序分配法进行分配,则机修车间应分配给供电车间的辅助生产费用为()元。

- A、69000

- B、0

- C、135000

- D、48300

正确答案:C -

第16题:

假定某工业企业设有供电、锅炉两个辅助生产车间,2017年3月供电车间直接发生的费用为44000元,锅炉车间直接发生的费用为15000元。本月辅助生产劳务供应通知单内容如下:供电车间提供110000度电,其中,锅炉车间耗用10000度,第一生产车间产品耗用40000度、一般耗用12000度,第二生产车间产品耗用30000度、一般耗用10000度,行政管理部门耗用8000度。锅炉车间提供2500吨蒸汽,其中,供电车间耗用500吨,第一生产车间产品耗用800吨、一般耗用160吨,第二生产车间产品耗用600吨、一般耗用140吨,行政管理部门耗用300吨。另外,供电车间计划单位成本为0.44元/度,锅炉车间计划单位成本为7.80元/吨,该企业辅助生产费用不通过“制造费用”科目核算。采用交互分配法进行辅助费用的分配。 下列各项中,关于供电车间对辅助生产车间之外的分配,表述不正确的是()。

- A、对辅助生产车间之外分配的总金额为43000元

- B、供电车间分配率为0.53

- C、生产车间直接耗用应分摊的费用为30100元

- D、行政管理部门应分摊的费用为4240元

正确答案:B,D -

第17题:

单选题某企业设有供电和供水两个辅助生产车间,本月直接发生的费用分别为12000元和2500元,各辅助生产车间提供的劳务量及使用部门耗用的劳务数量如下:供电车间共计供电30000度,其中供水车间耗用5000度,基本生产车间产品耗用20000度,基本生产车间一般耗用2000度,行政管理部门耗用3000度;供水车间共计供水12500立方米,其中供电车间耗用2500立方米,基本生产车间产品耗用9000立方米,基本生产车间一般耗用200立方米,行政管理部门耗用800立方米。若每度电的计划单位成本为0.45元,每立方米水的计划单位成本为0.35元。根据上述资料,采用计划成本分配法分配辅助生产费用,供水车间辅助生产成本差异为()A-625元

B-250元

C375元

D875元

正确答案: C解析: 暂无解析 -

第18题:

多选题假定某工业企业设有供电、锅炉两个辅助生产车间,2017年3月供电车间直接发生的费用为44000元,锅炉车间直接发生的费用为15000元。本月辅助生产劳务供应通知单内容如下:供电车间提供110000度电,其中,锅炉车间耗用10000度,第一生产车间产品耗用40000度、一般耗用12000度,第二生产车间产品耗用30000度、一般耗用10000度,行政管理部门耗用8000度。锅炉车间提供2500吨蒸汽,其中,供电车间耗用500吨,第一生产车间产品耗用800吨、一般耗用160吨,第二生产车间产品耗用600吨、一般耗用140吨,行政管理部门耗用300吨。另外,供电车间计划单位成本为0.44元/度,锅炉车间计划单位成本为7.80元/吨,该企业辅助生产费用不通过“制造费用”科目核算。采用交互分配法进行辅助费用的分配。下列各项中,计算正确的是()。A供电车间的交互分配率为0.4

B锅炉车间的交互分配率为5

C交互分配时,供电车间应分摊锅炉车间的供气费为3000元

D交互分配时,锅炉车间应分摊供电车间的电费为4000元

正确答案: C,A解析: 本题考核辅助生产车间内部的交互分配。供电车间:交互分配率=44000/110009=0.4;辅助生产费用(锅炉车间耗用)=10000×0.4=4000(元)。锅炉车间:交互分配率=15000/2500=6;辅助生产费用(供电车间耗用)=500×6=3000(元)。 -

第19题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(1),12月份甲、乙产品应分配的材料费用正确的是()。A甲产品l440元

B甲产品57600元

C乙产品960元

D乙产品38400元

正确答案: C解析: 甲产品应该分配的材料费用=200×6/(200×6+200×4)×2400×40=57600(元);

乙产品应分配的材料费用=200×4/(200×6+200×4)×2400×40=38400(元)。故答案选BD。 -

第20题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(1)至(5),下列各项中,关于12月末分配转出供电车间生产费用的会计处理正确的是()A借:制造费用60300;管理费用6700;贷:辅助生产成本67000

B借:制造费用56700;管理费用6300;贷:辅助生产成本63000

C借:辅助生产成本49500;管理费用5500;贷:辅助生产成本55000

D借:制造费用50400;销售费用5600;贷:辅助生产成本56000

正确答案: B解析: 供电车间发生的辅助生产成本=100×40+40000+11000+12000=67000(元);供电车间对外供电度数=45000+5000=50000(度),其中基本生产车间分配为67000/50000×45000=60300(元),管理部门分配为67000/50000×5000=6700(元)。故答案选A。 -

第21题:

不定项题某企业设有供电和蒸汽两个辅助生产车间。供电车间本月发生费用88000元。提供电力220000度,其中:蒸汽车间耗用20000度;第一基本生产车间生产甲产品耗用80000度、其他耗用24000度;第二基本生产车间生产乙产品耗用60000度、其他耗用20000度;行政管理部门耗用16000度。蒸汽车间本月发生费用30000元,提供蒸汽5000吨,其中:供电车间耗用1000吨,第一基本生产车间生产甲产品耗用1600吨、其他耗用320吨;第二基本生产车间生产乙产品耗用1200吨、其他耗用280吨:行政管理部门耗用600吨。要求:根据上述资料,不考虑其他因素,回答下列第1.一3.题。将辅助生产费用直接分配给辅助生产以外的各受益单位,这种分配方法是()。A顺序分配法

B代数分配法

C直接分配法

D交互分配法

正确答案: D解析: 暂无解析 -

第22题:

问答题资某厂设有供电和机修两个辅助生产车间,在分配费用前。供电车间本月生产能用为29120元,机修车间为26880元。本月供电车间供电88000度,其中机修车间耗用8000度,产品生产耗用60000度,基本生产车间照明耗用6000度,厂部管理部门耗用14000度。本月机修车间修理工时为8480小时,其中供电车间480小时,基本生产车间6000小时,厂部管理部门2000小时。 要求:采用直接分配法分配辅助生产费用见表并编制,分配结转辅助生产费用的会计分录。正确答案: 电费分配率=29120÷(88000-8000)=0.364

机修分配率=26880÷(8480-480)=3.36

编制会计分录如下:

借:生产成本——基本生产成本21840

制造费用22344

管理费用11816

贷:生产成本——辅助生产成本——供电29120

——机修26880解析: 暂无解析 -

第23题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(2)12月份分配职工薪酬,下列各项表述正确的是()。。A生产成本增加150000元

B应付职工薪酬增加248000元

C制造费用增加30000元

D辅助生产成本增加40000元

正确答案: C解析: 【答案】ABCD

【解析】

借:基本生产成本一甲产品30000

一乙产品120000

制造费用30000

辅助生产成本40000

管理费用28000

贷:应付职工薪酬248000

故答案选ABCD