niusouti.com

某企业期初无在产品,本月完工甲产品600件,乙产品400件,共耗用直接人工费用12万元,采用定额工时比例法分配甲产品和乙产品直接人工费用。甲产品每件定额工时6小时,乙产品每件定额工时3小时。甲产品负担的直接工人费用是( )万元。 A.7.2 B.7.3 C.4.8 D.9

题目

某企业期初无在产品,本月完工甲产品600件,乙产品400件,共耗用直接人工费用12万元,采用定额工时比例法分配甲产品和乙产品直接人工费用。甲产品每件定额工时6小时,乙产品每件定额工时3小时。甲产品负担的直接工人费用是( )万元。

A.7.2

B.7.3

C.4.8

D.9

B.7.3

C.4.8

D.9

相似考题

更多“某企业期初无在产品,本月完工甲产品600件,乙产品400件,共耗用直接人工费用12万元,采用定额工时比例法分配甲产品和乙产品直接人工费用。甲产品每件定额工时6小时,乙产品每件定额工时3小时。甲产品负担的直接工人费用是( )万元。 ”相关问题

-

第1题:

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

A.30000

B.15000

C.12000

D.22500

正确答案:A

-

第2题:

春光公司8月份生产甲产品实际产量为200件.乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。甲产品的工时定较为每件5小时,己产品的工时定额为每件4小时,该月份发生的制造费用为4480元。该企业全年计划制造费用为62100元。按定额工时比例分配该月份甲产品和乙产品的制造费用分别是()。A.3200,1280

B.3200,1480O

C.3000,1480

D.3000,1200答案:A解析: -

第3题:

某企业生产甲、乙两种产品,采用品种法计算产品成本,材料费用按定额材料费用比例分配,生产工人薪酬和制造费用按实际生产工时分配。2019年8月的成本核算资料如下:

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

答案:解析:材料分配率=20000/(8000+12000)=1

答案:解析:材料分配率=20000/(8000+12000)=1

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。 -

第4题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第5题:

某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品。该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时。不考虑其他因素,本月甲产品应分配的直接人工成本为( )万元。A.2.4

B.1.8

C.3.6

D.4.2答案:D解析:甲产品的定额工时总和=甲产品的完工数量×定额工时=200×7=1 400(万元);

乙产品的定额工时总和=乙产品的完工数量×定额工时=300×2=600(万元);

直接人工成本分配率=甲、乙产品负担直接人工成本总额÷甲、乙产品定额工时总和=6÷(1 400+600)=0.003;

甲产品应分配的直接人工成本=甲产品的定额工时总和×分配率=1 400×0.003=4.2(万元)。 -

第6题:

某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A、2.4

- B、1.8

- C、3.6

- D、4.2

正确答案:D -

第7题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 完工产品入库的会计分录为()。A借:库存商品67

B借:生产成本53

C借:主营业务成本53

D借:库存商品53

正确答案: C解析: 甲完工产品总成本=35+14+4=53(万元)。 -

第8题:

单选题某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。A2.4

B1.8

C3.6

D4.2

正确答案: A解析: 甲产品应分配的直接人工成本=6/(200×7+300×2)×(200×7)=4.2(万元)。 -

第9题:

单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中:甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为()元。A30000

B15000

C22500

D12000

正确答案: A解析: 制造费用分配率=37500÷15000=2.5;甲产品制造费用的分配额=12000×2.5=30000(元)。 -

第10题:

单选题某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。A2.4

B1.8

C3.6

D4.2

正确答案: B解析: -

第11题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 计算甲完工产品应负担的制造费用()万元。A10

B4

C8

D9

正确答案: B解析: 制造费用分配率=(2+6)/(20×50+100×10)=0.4%; 甲完工产品应负担的制造费用=20×50×0.4%=4(万元)。 -

第12题:

单选题某企业本月生产完工甲产品200件、乙产品300件,月初、月末均无在产品。该企业本月共发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配。甲、乙产品的单位工时定额分别为7小时、2小时。本月甲产品应分配的直接人工成本为( )万元。[2016年真题]A4.2

B1.8

C2.4

D3.6

正确答案: D解析:

直接人工单位成本=6/(200×7+300×2)=0.003(万元/件),甲产品应分配的直接人工成本=200×7×0.003=4.2(万元)。 -

第13题:

春光公司8月份生产甲产品实际产量为200件,乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。甲产品的工时定额为每件5小时,乙产品的工时定额为每件4小时,该月份发生的制造费用为4480元。该企业全年计划制造费用为62100元。按定额工时比例分配该月份甲产品和乙产品的制造费用分别是()。A.3200、1280

B.3000、1480

C.3000、1200

D.2400、1500答案:A解析:甲产品定额工时=200件×5小时/件=1000小时;乙产品定额工时=100件×4小时/件400小时;分配率=3900÷ -

第14题:

春光公司8月份生产甲产品实际产量为200件。乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。甲产品的工时定额为每件4小时,乙产品的工时定额为每件5小时,该月份发生的制造费用为3900元。该企业全年计划制造费用为68800元。按定额工时比例分配该月份甲产品和乙产品的制造费用分别是()。A.2400,1500

B.3000,1480

C.3000,1200

D.3200,1280答案:A解析:分配率=3900/(200*4+100*5)=3 甲产品分配=800*3=2400 乙产品分配=500*3=1500 -

第15题:

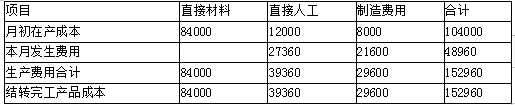

某企业生产101批次甲产品、102批次乙产品和202批次丙产品,8月份有关资料如下:

(1)月初在产品成本

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工: 答案:解析:分配直接人工费用

答案:解析:分配直接人工费用

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

-

第16题:

某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。A.2.4

B.1.8

C.3.6

D.4.2答案:D解析:甲产品应分配的直接人工成本=6/(200×7+300×2)×(200×7)=4.2(万元) -

第17题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接材料成本为( )万元。

A.50

B.35

C.42

D.30答案:B解析:直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。 -

第18题:

某企业基本生产车间生产甲、乙、丙三种产品,7月份发生的生产工人的计时工资共计14 700元,甲产品完工1 000件,乙产品完工400件,丙产品完工450件,单件产品工时定额:甲产品2.5小时,乙产品2.45小时,丙产品1.6小时。 按定额工时比例分配甲、乙、丙产品生产工人工资。

正确答案: 甲产品定额工时=1000×2.5=2500(小时)

乙产品定额工时= 400×2.45=980(小时)

丙产品定额工时=450×1.6=720(小时)

工资费用分配率=14700/(2500+980+720)=3.5

甲产晶生产工人工资=2500×3.5=8750(元)

乙产品生产工人工资=980×3.5=3430(元)

丙产品生产工人工资=720×3.5=2520(元) -

第19题:

单选题某企业期初无在产品,本月完工甲产品600件,乙产品400件,共耗用直接人工费用12万元,采用定额工时比例法分配甲产品和乙产品直接人工费用。甲产品每件定额工时6小时,乙产品每件定额工时3小时。甲产品负担的直接工人费用是( )万元。A7.2

B7.3

C4.8

D9

正确答案: C解析: -

第20题:

问答题计算题:某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品i00件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额l0小时。要求: (1)计算甲完工产品应负担的直接材料成本; (2)计算甲完工产品应负担的直接人工成本; (3)计算甲完工产品应负担的制造费用; (4)计算甲完工产品总成本,并编制完工产品入库的会计分录。 (答案中的金额单位用万元表示)正确答案: 本题考核产品生产费用的分配。

(1)直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)÷(完工产品数量+月末在产品数量)=(30+75)÷(50+100)=0.7

甲完工产品应负担的直接材料成本=50×0.7=35(万元)

(2)直接人工分配率=(8+20)÷(20×50+100×10)=0.014

甲完工产品应负担的直接人工成本=20×50×0.014=14(万元)

(3)制造费用分配率=(2+6)÷(20×50+100×10)=0.004

甲完工产品应负担的制造费用=20×50×0.004=4(万元)

(4)甲完工产品总成本=35+14+4=53(万元)

借:库存商品53

贷:生产成本53解析: 暂无解析 -

第21题:

问答题A公司生产甲、乙两种产品,2010年12月末分配本月工资费用共200000元,其中,生产工人工资为160000元,车间管理人员的工资为40000.元,假设生产工人的工资和制造费用都按定额工时分配,甲产品的定额工时为1500工时,乙产品的定额工时为2500工时。要求:(1)分别计算甲、乙产品应承担的生产工人的人工成本。(2)将本期的制造费用分摊给甲产品和乙产品。正确答案:解析: -

第22题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 甲完工产品应负担的直接人工成本()万元。A14

B23

C20

D11

正确答案: A解析: 直接人工分配率=(8+20)/(20×50+100×10)=1.4%; 甲完工产品应负担的直接人工成本=20×50×1.4%=14(万元)。 -

第23题:

问答题某企业基本生产车间生产甲、乙、丙三种产品,7月份发生的生产工人的计时工资共计14 700元,甲产品完工1 000件,乙产品完工400件,丙产品完工450件,单件产品工时定额:甲产品2.5小时,乙产品2.45小时,丙产品1.6小时。 按定额工时比例分配甲、乙、丙产品生产工人工资。正确答案: 甲产品定额工时=1000×2.5=2500(小时)

乙产品定额工时= 400×2.45=980(小时)

丙产品定额工时=450×1.6=720(小时)

工资费用分配率=14700/(2500+980+720)=3.5

甲产晶生产工人工资=2500×3.5=8750(元)

乙产品生产工人工资=980×3.5=3430(元)

丙产品生产工人工资=720×3.5=2520(元)解析: 暂无解析