niusouti.com

某产品由三道工序加工而成,原材料在每道工序之初投入,各工序的材料消耗定额分别为20千克、30千克和50千克,用约当产量法分配原材料费用时,以下关于各工序在产品的完工程度计算正确的有( )。 A.第一道工序的完工程度为20% B.第二道工序的完工程度为50% C.第三道工序的完工程度为100% D.第二道工序的完工程度为35%

题目

B.第二道工序的完工程度为50%

C.第三道工序的完工程度为100%

D.第二道工序的完工程度为35%

相似考题

更多“某产品由三道工序加工而成,原材料在每道工序之初投入,各工序的材料消耗定额分别为20千克、30千克和50千克,用约当产量法分配原材料费用时,以下关于各工序在产品的完工程度计算正确的有( )。 ”相关问题

-

第1题:

某产品由四道工序加工而成,原材料在每道工序之初一次投入,备工序的材料消耗定额分别为20千克、30千克、40千克和10千克,用约当产量法分配原材料费用时,各工序在产品的完工程度计算不正确的是( )。

A.第一道工序的完工程度为20%

B.第二道工序的完工程度为30%

C.第三道工序的完工程度为90%

D.第四道工序的完工程度为l00%

正确答案:B

原材料在每一道工序开始时一次投入,从总体上看属于分次投入,投入的次数等于工序的数量。用约当产量法分配原材料费用时,各工序在产品的完工程度=本工序投入的原材料累计消耗定额/原材料的消耗定额合计,因此,选项A、C、D正确,选项B不正确。 -

第2题:

某基本生产车间生产甲产品,相关资料如下:

甲产品单件工时定额20小时,经三道工序制造。各工序工时定额为:第一道工序4小时,第二道工序8小时,第三道工序8小时。各工序内均按50%完工程度计算。

本月完工产品200件,在产品120件。其中,第一道工序20件,第二道工序40件,第三道工序60件。

月初及本月发生的生产费用合计分别为:原材料16000元,工资及福利费7980元,制造费用8512元。原材料在生产开始时一次投入。

要求:

(1)分工序计算完工率;

(2)计算各工序在产品的约当产量;

(3)采用约当产量法,分配计算完工产品和月末在产品成本;

(4)编制结转完工产品成本的会计分录。

(会计科目写出二级明细科目;答案中的金额单位用元表示)

正确答案:

【答案】

(1)分工序计算完工率:

(2)计算各工序在产品的约当产量:

第一工序在产品的约当产量= 20 x10% =2(件)

第二工序在产品的约当产量=40 x40%=16(件)

第三工序在产品的约当产量=60 x 80%=48(件)

在产品的约当产量合计为=2 +16 +48 = 66(件)

(3)采用约当产量法,分配计算完工产品和月末在产品成本

计算分配率:

原材料费用分配率=16000/( 200 +120)=50(元/件)

工资及福利费分配率= 7980/(200 +66)=30(元/件)

制造费用分配率= 8512/(200 +66)=32(元/件)

完工产品原材料费用= 200×50=10000(元)

月末在产品原材料费用=120×50= 6000(元)

完工产品工资及福利费= 200×30= 6000(元)

月末在产品工资及福利费= 66×30 =1980(元)

完工产品制造费用= 200×32= 6400(元)

月末在产品制造费用= 66×32= 2112(元)

完工产品生产费用=10000 +6000 +6400= 22400(元)

月末在产品费用= 6000+1980+ 2112=10092(元)

(4)

借:库存商品——甲产品22400

贷:生产成本——基本生产成本22400 -

第3题:

某企业甲产品由两道工序加工而成,原材料随加工进度在各个工序陆续投入,并在每道工序也是陆续投入。本月完工产品1200件,月末在产品900件,其中第一道工序400件,第二道工序500件。每件甲产品材料消耗定额是160千克,其中第一道工序材料消耗定额是120千克,第二道工序材料消耗定额是40千克,第一道工序在产品的完工程度是40%,第二道工序在产品的完工程度是60%。计算本月末在产品的约当产量为( )件。A、400

B、450

C、570

D、425答案:C解析:第一道工序的完工程度为:120×40%/160×100%=30%,第二道工序的完工程度为:(120+40×60%)/160=90%,在产品约当产量=400×30%+500×90%=570(件)。 -

第4题:

某产品由三道工序加工而成,原材料在每道工序之初投入,各工序的材料消耗定额分别为40千克、60千克和50千克,用约当产量比例法分配原材料成本,则第二工序在产品完工程度为()

- A、60%

- B、66.67%

- C、40%

- D、100%

正确答案:B -

第5题:

某种产品经两道工序加工而成。其原材料分两道工序在每道工序开始时一次投入;第一工序原材料消耗定额10公斤,第2工序原材料消耗定额20公斤。据此算出的第二工序在产品完工率为()

- A、50%

- B、66%

- C、100%

- D、80%

正确答案:B -

第6题:

多选题某产品由三道工序加工而成,原材料在每道工序开始时投入,各工序的材料消耗定额分别为20千克、30千克和50千克,用约当产量比例法分配原材料费用时,各工序在产品的完工程度计算正确的有()。A第一道工序的完工程度为20%

B第二道工序的完工程度为35%

C第二道工序的完工程度为50%

D第三道工序的完工程度为100%

正确答案: B,D解析: 本题考核约当产量比例法下完工程度的计算。原材料在每一道工序开始时一次投入,从总体上看属于分次投入,投入的次数等于工序的数量。用约当产量比例法分配原材料费用时,各工序在产品的完工程度=本工序投入的原材料累计消耗定额÷原材料的消耗定额合计,因此选项ACD正确。 -

第7题:

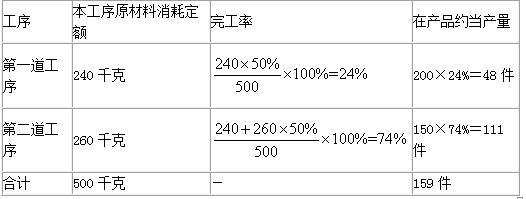

多选题某产品需经过两道工序加工完成,原材料随加工进度陆续投入,原材料消耗定额为500千克,其中第一道工序的原材料消耗定额为240千克,第二道工序原材料消耗定额为260千克。月末在产品数量350件,其中:第一道工序在产品200件,第二道工序在产品150件。则下列说法中正确的有( )。A第一道工序原材料完工率24%

B第一道工序在产品约当产量为48件

C第二道工序原材料完工率74%

D第二道工序在产品约当产量为111件

正确答案: A,B解析:

由于原材料随加工进度陆续投入,所以第一道工序原材料完工率=240×50%/500×100%=24%,第一道工序在产品约当产量=200×24%=48(件);第二道工序原材料完工率=(240+260×50%)/500×100%=74%,第二道工序在产品约当产量=150×74%=111(件)。 -

第8题:

多选题某产品由三道工序加工而成,原材料在每道工序之初投入,各工序的材料消耗定额分别为20千克、30千克和50千克,用约当产量法分配原材料费用时,以下关于各工序在产品的完工程度计算正确的有( )。A第一道工序的完工程度为20%

B第二道工序的完工程度为50%

C第三道工序的完工程度为100%

D第二道工序的完工程度为35%

正确答案: C,A解析: 原材料在每一道工序开始时一次投入,从总体上看属于分次投入,投入的次数等于工序的数量。用约当产量法分配原材料费用时,各工序在产品的完工程度=本工序投入的原材料累计消耗定额÷原材料的消耗定额合计,因此,选项A、B、C正确,选项D不正确。 -

第9题:

单选题某产品有两道工序组成,原材料不是在生产开始一次投入而是分次投入,投入程序与加工进度不一致,在这种情况下,分配原材料费用的某道工序在产品完工率,应按()计算。A每一工序的工时定额

B原材料消耗定额

C(本工序工时定额ⅹ50%+前面各道工序工时定额之和)/产品工时定额

D(前面各道工序原材料消耗定额之和+本工序原材料定额ⅹ50%)/产品原材料消耗定额

正确答案: A解析: 暂无解析 -

第10题:

问答题某基本生产车间生产甲产品,采用约当产量比例法分配费用。甲产品单件工时定额40小时,经三道工序制造。各工序工时定额:第一工序8小时,第二工序16小时,第三工序16小时。各工序内均按50%的完工程度计算。本月完工200件,在产品120件,其中:第一工序20件,第二工序40件,第三工序60件。月初加本月发生费用合计分别为:原材料8000元,工资及福利费3990元,制造费用4256元,原材料生产开始时一次投料。 计算月末在产品的约当产量。正确答案: 第一道工序:20×10%=2(件)

第二道工序:40×40%=16(件)

第三道工序:60×80%=48(件)

合计:66(件)解析: 暂无解析 -

第11题:

单选题某产品由三道工序加工而成,原材料在每道工序之初投入,各工序的材料消耗定额分别为20千克、30千克和50千克,用约当产量法分配原材料费用时,下列关于各工序在产品完工程度的计算中,不正确的是( )。A第一道工序的完工程度为20%

B第二道工序的完工程度为50%

C第三道工序的完工程度为100%

D第二道工序的完工程度为35%

正确答案: C解析:

原材料是随着加工进度分工序投入的,并且在每一道工序开始时一次投入,从总体上看属于分次投入,投入的次数等于工序的数量。用约当产量法分配原材料费用时,各工序在产品的完工程度=本工序投入的原材料累计消耗定额/原材料的消耗定额合计,因此,第一道工序的完工程度=20/(20+30+50)=20%;第二道工序完工程度=(20+30)/(20+30+50)=50%;第三道工序的完工程度=(20+30+50)/(20+30+50)=100%。 -

第12题:

单选题某产品由三道工序加工而成,原材料在每道工序之初投入,各工序的材料消耗定额分别为40千克、60千克和50千克,用约当产量比例法分配原材料成本,则第二道工序在产品的完工程度为( )。A60%

B66.67%

C40%

D100%

正确答案: B解析: -

第13题:

某产品由三道工序加工而成,原材料在每道工序之初投入,各工序的材料消耗定额分别为20千克、40千克和40千克,用约当产量法分配原材料费用时,各工序在产品的完工程度计算正确的有( )。

A.第一道工序的完工程度为20%

B.第二道工序的完工程度为60%

C.第三道工序的完工程度100%

D.第二道工序的完工程度为35%

正确答案:ABC

-

第14题:

某产品需经过两道工序加工完成,原材料消耗定额为500千克,其中第一道工序的原材料消耗定额为240千克,第二道工序原材料消耗定额为260千克。月末在产品数量350件,其中:第一道工序在产品200件,第二工序在产品150件。原材料随加工进度分工序投入,但每一道工序随加工进度陆续投入。则( )。A.第一道工序期末在产品原材料完工率24%

B.第一道工序在产品约当产量48件

C.第二道工序期末在产品原材料完工率74%

D.第二道工序在产品约当产量111件答案:A,B,C,D解析:

-

第15题:

某企业仅生产M产品,采用约当产量比例法在完工产品和月末在产品之间分配生产费用,原材料随生产过程陆续投入。M产品生产需要经过三道工序,各工序的工时定额分别为:第一道工序30小时,第二道工序18小时,第三道工序12小时,假定各工序内在产品的完工程度均为50%。期末M产品完工2 300件,第一道工序在产品2 300件,第二道工序在产品400件,第三道工序在产品200件。不考虑其他因素,下列说法中正确的有( )。A.第一道工序在产品完工程度为25%

B.第二道工序在产品完工程度为65%

C.第三道工序在产品完工程度为90%

D.在产品的约当产量为1 000件答案:A,B,C解析:第一道工序在产品完工程度=30×50%÷(30+18+12)×100%=25%;

第二道工序在产品完工程度=(30+18×50%)÷(30+18+12)×100%=65%;

第三道工序在产品完工程度=(30+18+12×50%)÷(30+18+12)×100%=90%;

则在产品约当产量=2 300×25%+400×65%+200×90%=1 015(件)。 -

第16题:

某种产品经两道工序加工而成。其原材料分两道工序在每道工序开始时一次投入:第一工序原材料消耗定额50千克,第二工序原材料消耗定额40千克。则第二工序在产品完工率为()。

- A、40%

- B、70%

- C、77.78%

- D、100%

正确答案:D -

第17题:

采用约当产量比例法,必须正确计算在产品的约当产量,而在产品约当产量计算正确取决于产品完工程度的测定,测定在产品完工程度的方法有()。

- A、按50%平均计算各工序完工率

- B、分工序分别计算完工率

- C、按定额比例法计算

- D、按定额工时计算

- E、按原材料消耗定额计算

正确答案:A,B -

第18题:

单选题某产品由三道工序加工而成,原材料在每道工序前一次投入,各工序的材料费用定额分别为100元、80元和20元,用约当产量法分配原材料费用,则第二工序在产品投料程度为( )。A80%

B70%

C90%

D100%

正确答案: C解析:

所谓约当产量,是指在产品按其完工程度折合成完工产品的产量。第二工序在产品投料程度=(100+80)/200×100%=90% -

第19题:

多选题某产品需经过两道工序加工完成,原材料随加工进度陆续投入,原材料消耗定额为500千克,其中第一道工序的原材料消耗定额为240千克,第二道工序的原材料消耗定额为260千克。月末在产品数量350件,其中:第一道工序在产品200件,第二道工序在产品150件。则下列说法中正确的有()。A第一道工序期末在产品原材料完工率为24%

B第一道工序在产品约当产量为48件

C第二道工序期末在产品原材料完工率为74%

D第二道工序在产品约当产量为111件

正确答案: B,C解析: 第一道工序原材料完工率=240×50%/500×100%=24%,第一道工序在产品约当产量=200×24%=48(件);第二道工序原材料完工率=(240+260×50%)/500×100%=74%,第二道工序在产品约当产量=150×74%=111(件)。 -

第20题:

单选题某产品由三道工序加工而成,原材料在每道工序之初投入,各工序的材料消耗定额分别为40千克、60千克和50千克,用约当产量比例法分配原材料成本,则第二工序在产品完工程度为()A60%

B66.67%

C40%

D100%

正确答案: B解析: 暂无解析 -

第21题:

单选题某企业A产品经过两道工序加工完成。A产品耗用的原材料在每道工序开始时一次投入。生产成本在完工产成品和在产品之间采用约当产量比例法分配。单位材料消耗定额100千克,其中第一道工序40千克,第二道工序60千克,第二道工序在产品原材料完工程度为()。A70%

B30%

C100%

D40%

正确答案: D解析: 因为第二道工序开始时已将全部的材料投入完毕了,即完工程度为100%。 -

第22题:

多选题采用约当产量比例法,必须正确计算在产品的约当产量,而在产品约当产量计算正确与否取决于产品完工程度的测定,测定在产品完工程度的方法有()。A按50%平均计算各工序完工率

B分工序分别计算完工率

C按定额比例法计算

D按定额工时计算

E按原材料消耗定额

正确答案: B,D解析: 暂无解析 -

第23题:

问答题乙产品由两道工序制成。原材料分工序投料,每道工序陆续投料。第1工序投入原材料定额为280公斤,月末在产品数量3200件;第2工序投入原材料定额为220公斤,月末在产品数量2400件。完工产品8200件,月初在产品和本月发生的实际材料费用累计493560元。 要求: (1)分别计算两道工序按原材料消耗程度表示的在产品完工率; (2)分别计算两道工序按原材料消耗程度表示的在产品约当产量; (3)采用约当产量比例法分配完工产品与月末在产品的原材料费用。正确答案:

(1)分工序计算在产品完工率(投料率)。

第1工序:(280×50%)/(280+220)×100%=28%

第2工序:(280+220×50%)/(280+220)×100%=78%

(2)分工序计算在产品约当产量。

第1工序:3200×28%=896(件)

第2工序:2400×78%=1872(件)

合计2768件

(3)原材料费用分配率=493560/(8200+2768)=45(元/件)

分配原材料费用:

完工产品负担的原材料费用=8200×45=369000(元)

月末在产品负担的原材料费用=2768×45=124560(元)解析: 暂无解析