niusouti.com

案例分析题五(本题10分)某市卫生局所属单位有三家医院和一所护士学校。2006年5月,卫生局财务处长张某参加了财政部门组织的政府收支分类改革培训。培训结束后,张某按照2006年《财政部关于印发政府收支分类改革方案的通知》以及《财政部关于政府收支分类改革后行政单位会计核算问题的通知》的精神,结合卫生局实际情况,组织模拟编制了2006年度支出预算,并拟订了卫生局本级相关会计核算实施方案。1模拟编制预算资料如下:(1)卫生局本级人员经费预算1 000万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”

题目

案例分析题五(本题10分)

某市卫生局所属单位有三家医院和一所护士学校。2006年5月,卫生局财务处长张某参加了财政部门组织的政府收支分类改革培训。培训结束后,张某按照2006年《财政部关于印发政府收支分类改革方案的通知》以及《财政部关于政府收支分类改革后行政单位会计核算问题的通知》的精神,结合卫生局实际情况,组织模拟编制了2006年度支出预算,并拟订了卫生局本级相关会计核算实施方案。

1模拟编制预算资料如下:

(1)卫生局本级人员经费预算1 000万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算2 000万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算150万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算200万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算100万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算300万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算200万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算100万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算50万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算100万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2卫生局本级相关会计核算实施方案主要内容

从2007年1月1日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:

1分析、判断该卫生局模拟编制的2006年度支出预算中,按政府收支分类科目进行分类的结果是否正确?如不正确,请说明正确的分类。

2分析、判断卫生局本级相关会计核算实施方案中的不当之处,并简要说明理由。

相似考题

更多“案例分析题五(本题10分)某市卫生局所属单位有三家医院和一所护士学校。2006年5月,卫生局财务处长张某参加了财政部门组织的政府收支分类改革培训。培训结束后,张某按照2006年《财政部关于印发政府收支分类改革方案的通知》以及《财政部关于政府收支分类改革后行政单位会计核算问题的通知》的精神,结合卫生局实际情况,组织模拟编制了2006年度支出预算,并拟订了卫生局本级相关会计核算实施方案。1模拟编制预算资料如下:(1)卫生局本级人员经费预算1 000万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生””相关问题

-

第1题:

甲科研所是一家中央级事业单位,所属预算单位包括一家研究生院。除财政拨款收入外,该

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:请根据《政府收支分类科目》,逐项判断上述事项(3)至(5)中支出功能分类、支出经济分类是否正确;如不正确,分别指出正确的分类科目。答案:解析:事项(3)中,支出功能分类不正确;支出经济分类不正确。

正确分类:按支出功能分类,应列入"科学技术"类;

按支出经济分类,应列入"商品和服务支出"类。

事项(4)中,支出功能分类不正确;支出经济分类正确。

正确分类:按支出功能分类,应列入"科学技术"类。

事项(5)中,支出功能分类不正确;支出经济分类不正确。

正确分类:按支出功能分类,应列入"教育"类;

按支出经济分类,应列入"其他资本性支出"类。 -

第2题:

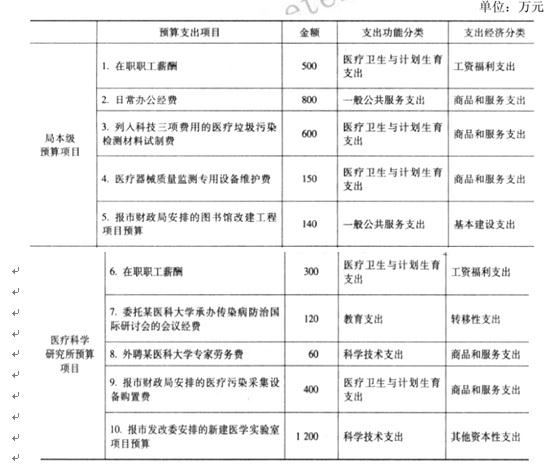

2*17 年 11 月,某市卫生局财务处根据财政部门要求和现行《政府收支分类科目》的规定,编制了卫生局及其下属事业单位医疗科学研究所 2*18 年度支出预算草案,报请卫生局总会计师审定。2*18 年度支出预算草案简表如下表所示。

要求:假定你是该卫生局总会计师,请逐项审查上表中的预算支出分类是否正确;如不正确,请指出正确的支出分类。答案:解析:(1)支出功能分类正确,支出经济分类正确。

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。 -

第3题:

某市卫生局所属单位有三家医院和一所护士学校。2006 年 5 月,卫生局财务处长张某参加了财政部门组织的政府收支分类改革培训。培训结束后,张某按照 2006 年《财政部关于印发政府收支分类改革方案的通知》以及《财政部关于政府收支分类改革后行政单位会计核算问题的通知》的精神,结合卫生局实际情况,组织模拟编制了 2006 年度支出预算,并拟订了卫生局本级相关会计核算实施方案。

1.模拟编制预算资料如下:

(1)卫生局本级人员经费预算 1 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算 2 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算 150 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算 100 万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算 300 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算 50 万元。根据政府收支分类科目,

按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2.卫生局本级相关会计核算实施方案主要内容从 2007 年 1 月 1 日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级

科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:分析、判断该卫生局模拟编制的 2006 年度支出预算中,按政府收支分类科目进行分类的结果是否正确?如不正确,请说明正确的分类。答案:解析:(1)正确。

(2)正确。

(3)不正确。

按支出经济分类,应列入“其他资本性支出”类。

(4)不正确。

按支出功能分类,应列入“科学技术”类。

(5)不正确。

按支出功能分类,应列入“医疗卫生”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

(6)正确。

(7)正确。

(8)正确。

(9)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“商品和服务支出”类。

(10)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“对个人和家庭的补助”类。 -

第4题:

新的《政府预算收支科目》将预算支出进行了功能分类与经济分类。

A对

B错

对

略 -

第5题:

新的《政府预算收支科目》将预算支出进行了功能分类与经济分类。

正确答案:正确 -

第6题:

政府收支分类科目是编制政府预决算、组织预算执行以及预算单位进行会计明细核算的重要依据。

正确答案:正确 -

第7题:

水稻良种补贴资金应列入政府收支分类科目()预算支出科目。

正确答案:农业生产资料补贴 -

第8题:

关于我国的政府支出分类改革,下列说法正确的有()。

- A、按支出经济分类科目设类、款、项三级

- B、按支出功能分类设类、款两级

- C、按支出经济分类,共分为12类

- D、按支出功能分类,共分为17类

- E、2007年1月1日起实施了符合国际惯例的收支分类改革

正确答案:C,D,E -

第9题:

判断题政府收支分类科目是反映政府收支活动的分类体系,是各级政府预算和部门预算编制、执行、决算的基础和重要工具。A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

判断题政府收支分类科目是编制政府预决算、组织预算执行以及预算单位进行会计明细核算的重要依据。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

判断题新的《政府预算收支科目》将预算支出进行了功能分类与经济分类。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

多选题根据现行《预算法》,在国务院财政部门制定的政府收支分类科目中,支出按其功能应当分为( )。A类

B款

C项

D目

正确答案: C,A解析:

《预算法》第三十二条第三、四款规定,各部门、各单位应当按照国务院财政部门制定的政府收支分类科目、预算支出标准和要求,以及绩效目标管理等预算编制规定,根据其依法履行职能和事业发展的需要以及存量资产情况,编制本部门、本单位预算草案。前款所称政府收支分类科目,收入分为类、款、项、目;支出按其功能分类分为类、款、项,按其经济性质分类分为类、款。 -

第13题:

某市卫生局所属单位有三家医院和一所护士学校。2006 年 5 月,卫生局财务处长张某参加了财政部门组织的政府收支分类改革培训。培训结束后,张某按照 2006 年《财政部关于印发政府收支分类改革方案的通知》以及《财政部关于政府收支分类改革后行政单位会计核算问题的通知》的精神,结合卫生局实际情况,组织模拟编制了 2006 年度支出预算,并拟订了卫生局本级相关会计核算实施方案。

1.模拟编制预算资料如下:

(1)卫生局本级人员经费预算 1 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算 2 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算 150 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算 100 万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算 300 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算 50 万元。根据政府收支分类科目,

按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2.卫生局本级相关会计核算实施方案主要内容从 2007 年 1 月 1 日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级

科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:分析、判断卫生局本级相关会计核算实施方案中的不当之处,并简要说明理由。答案:解析:卫生局本级的会计核算实施方案有不正确之处。“拨入经费”科目和“预算外资金收入”

科目应在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细账。 -

第14题:

凤凰新技术开发与研究所是一家从事“三农”行业大数据研究的公益类中央级事业单位(以

下简称“凤凰新技术”),所属预算单位包括一家杂志社。除财政拨款收入外,凤凰新技术存在培训、咨询服务等其他收入。凤凰新技术有关预算编制、政府收支分类、会计处理、绩效评价、划转资金等方面的情况如下:

1.根据财政部制定的《2015 年政府收支分类科目》,收入分类科目的类级科目包括:社会保

险基金收入、非税收入、贷款转贷回收本金收入、债务收入、转移性收入以及发行债券收入等。

2.根据财政部制定的《2015 年政府收支分类科目》,支出功能分类的类级科目包括:一般公

共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、社会保险基金支出、医疗卫生、环境保护、城乡事务、农林水事务、交通运输、资源勘探电力信息等事务、商业服务业等事务、金融监管等事务支出、地震灾后恢复重建支出、预备费、国债还本付息支出、其他支出和转移性支出等。

3.凤凰新技术在预算编制过程中,通过“二下二上”程序确定的预算收入为 5000 万元,其中财政拨款收入 4500 万元,其他收入 500 万元。

4.本年度凤凰新技术在职职工工资预算 600 万元,按照支出经济分类,列入了“工资福利支出”科目,按支出功能分类列入了“公共安全”科目。

5.本年度凤凰新技术管理信息系统运行与维护经费预算 50 万元。预算草案中,按政府支出功能分类,列入“文化体育与传媒”类;按政府支出经济分类,列入“其他资本性支出”类。

6.本年度凤凰新技术本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草

案中,按政府支出功能分类,列入“社会保障和就业”类;按政府支出经济分类,列入“对个人和家庭的补助”类。

7.本年度凤凰新技术所属杂志社改建图书资料室,由财政部门安排该项目预算 150 万元,预算草案中,按政府支出功能分类,列入“教育”类;按政府支出经济分类,列入“基本建设支出”类。

8.本年度凤凰新技术所属杂志社通过财政部门安排项目支出中购置一台大型设备 300 万元,按照支出经济分类列入了“基本建设支出”科目,按照支出功能分类列入了“科学技术”科目。

9.凤凰新技术年终将基本支出当年未使用的财政拨款计提了职工福利基金 10 万元,并将余额转入了事业结余。

10.年终,凤凰新技术根据单位预算申报的相关材料、依法批复的单位预算,采取公众评判法,通过对绩效目标与实施效果进行对比分析,凤凰新技术认为已经实现了绩效目标,完成了规定的任务。

11.除规定事项之外,不得从本单位零余额向本单位或本部门其他单位实有资金账户划转资

金。

12.也不得划转工会经营、住房改革支出、应缴或代扣代缴的税金,以及符合相关制度规定的工资中的代扣事项。

要求:根据财政部发布的有关规定,逐项分析判断上述情形的处理和判断是否正确,如有不正确的

处理,请提出正确的处理方法。答案:解析:情形 1:错误。理由:根据财政部制定的《2015 年政府收支分类科目》,收入分类科目的类

级科目包括:税收收入、社会保险基金收入、非税收入、贷款转贷回收本金收入、债务收入和转移性收入。

情形 2:正确。

情形 3:预算编制过程中通过“二下二上”程序确定预算收入错误。正确的处理:中央部门

预算编制程序实行“二上二下”的基本流程。

情形 4:将工资支出按支出功能分类列入“公共安全”科目错误。正确的处理:工资支出按

支出功能分类应列入“科学技术”科目。

情形 5:支出功能分类错误;支出经济分类错误。正确分类:按支出功能分类,应列入“科

学技术”类;按支出经济分类,应列入“商品和服务支出”类。

情形 6:支出功能分类错误;支出经济分类正确。正确分类:按支出功能分类,应列入“科

学技术”类。

情形 7:支出功能分类错误;支出经济分类错误。正确分类:按支出功能分类,应列入“科

学技术”类;按支出经济分类,应列入“其他资本性支出”类。

情形 8:支出功能分类错误;支出经济分类错误。正确的分类:按支出功能分类,应列入“文

化体育与传媒”类;按支出经济分类,应列入“其他资本性支出”类。

情形 9:年终将基本支出当年未使用的财政拨款转入了事业结余,并计提了职工福利基金的

做法错误。正确的处理:中央级事业单位基本支出未使用的财政拨款,应转入“财政补助结转——基本支出结转”,不得提取职工福利基金和转人事业基金。

情形 10:凤凰新技术绩效评价采取的方法为公众评判法的说法错误。正确的说法:通过对绩效目标与实施效果的比较,综合分析绩效目标实现程度的绩效评价方法是比较法,而不是公众评判法。

情形 11:正确。财政部《关于中央预算单位 2018 年预算执行管理有关问题的通知》规定,

除特殊事项外,中央预算单位不得从本单位零余额向本单位或本部门其他单位实有资金账户划转资金。

情形 12:错误。财政部《关于中央预算单位 2018 年预算执行管理有关问题的通知》规定,

情形 12 所列的规定可以划转事项。 -

第15题:

政府收支分类改革建立了支出功能分类和支出经济分类,这将会影响行政单位收入和支出账户的明细科目。

A对

B错

对

略 -

第16题:

政府收支分类科目是反映政府收支活动的分类体系,是各级政府预算和部门预算编制、执行、决算的基础和重要工具。

正确答案:正确 -

第17题:

“一般公共预算本级收入” 科目应根据《政府收支分类科目》中的()设置相应明细账。

- A、支出经济分类

- B、支出功能分类

- C、收入分类

- D、支出分类

正确答案:C -

第18题:

政府收支分类改革建立了支出功能分类和支出经济分类,这将会影响行政单位收入和支出账户的明细科目。

正确答案:正确 -

第19题:

政府收支分类改革后,政府收支分类改革分为()部分。

- A、收入分类

- B、支出功能分类

- C、支出经济分类

- D、税收分类

正确答案:A,B,C -

第20题:

单选题“一般公共预算本级收入” 科目应根据《政府收支分类科目》中的()设置相应明细账。A支出经济分类

B支出功能分类

C收入分类

D支出分类

正确答案: A解析: 暂无解析 -

第21题:

判断题政府收支分类改革建立了支出功能分类和支出经济分类,这将会影响行政单位收入和支出账户的明细科目。A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

填空题水稻良种补贴资金应列入政府收支分类科目()预算支出科目。正确答案: 农业生产资料补贴解析: 暂无解析 -

第23题:

多选题政府收支分类改革后,政府收支分类改革分为()部分。A收入分类

B支出功能分类

C支出经济分类

D税收分类

正确答案: C,B解析: 暂无解析