niusouti.com

下列各行业不属于适用加速折旧政策的行业的是()。A、仪器仪表制造业B、专用设备制造业C、生活服务业D、生物药品制造业

题目

下列各行业不属于适用加速折旧政策的行业的是()。

A、仪器仪表制造业

B、专用设备制造业

C、生活服务业

D、生物药品制造业

相似考题

参考答案和解析

答案:C

更多“下列各行业不属于适用加速折旧政策的行业的是()。 ”相关问题

-

第1题:

下列关于固定资产加速折旧优惠的表述,正确的有( )。A.自2019年1月1日起,适用规定固定资产加速折旧优惠的行业范围,扩大至全部制造业领域

B.企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法

C.采取缩短折旧年限方法的,最低折旧年限不得低于规定折旧年限的80%

D.采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法答案:A,B,D解析:采取缩短折旧年限方法的,最低折旧年限不得低于规定折旧年限的60%。 -

第2题:

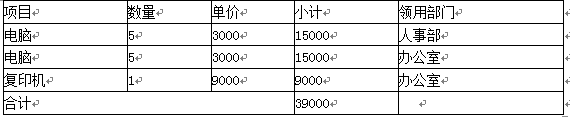

A公司2019年11月采购一批物资,会计核算上均作为固定资产处理:

A公司当年共计计提折旧2000元,对2019年度新购进的符合一次性加速折旧政策条件的固定资产,选择适用一次性加速折旧税前扣除政策。答案:解析:企业在2018年1月1日至2020年12月31日期间新购进的设备、器具(指除房屋、建筑物以外的固定资产),单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

因此,本例2019年应纳税所得额可以调减=39000-2000=37000(元)。 -

第3题:

某企业主管业务属于政策规定的可享受加速折旧政策的行业,2016年购入价值150万元的固定资产投入使用,在享受加速折旧政策时,下 列说法正确的有( )。A.若该企业是小型微利企业且该固定资产用于研发,则允许-次性税前扣除

B.该企业2016年度主营业务收入占收入总额50%(不含)以上

C.可选择采取双倍余额递减法或年数总和法进行折旧

D.若该企业不属于小型微利企业且该固定资产专用于研发则允许一次性税前扣除

E.该企业根据自身生产经营需要也可选择不实行加速折旧政策答案:B,C,E解析:选项A,对四个领域重点行业小型微利企业2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元(含)的,允许在计算应纳税所得额时一次性全额扣除;单位价值超过100万元的,允许缩短折旧年限或采取加速折旧方法;选项D,对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100 万元的,允许- -次性计人当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。 -

第4题:

某企业主管业务属于政策规定的可享受加速折旧政策的行业2016年购入价值150万元的固定资产投入使用在享受加速折旧政策时下列说法正确的有( )。A.若该企业是小型微利企业且该固定资产用于研发,则允许一次性税前扣除

B.该企业2016年度主营业务收入占收入总额50%(不含)以上

C.可选择采取双倍余额递减法或年数总和法进行折旧

D.若该企业不属于小型微利企业且该固定资产专用于研发则允许一次性税前扣除

E.该企业根据自身生产经营需要也可选择不实行加速折旧政策答案:B,C,E解析:选项A,对四个领域重点行业小型微利企业2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元(含)的,允许在计算应纳税所得额时一次性全额扣除;单位价值超过100万元的,允许缩短折旧年限或采取加速折旧方法;选项D,对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。 -

第5题:

(2018考题)某企业主营业务属于政策规定的可享受加速折旧政策的行业2016年购入价值150万元的固定资产投入使用在享受加速折旧政策时下列说法正确的有( )。A.若该企业是小型微利企业且该固定资产用于研发,则允许一次性税前扣除

B.该企业2016年度主营业务收入占收入总额50%(不含)以上

C.可选择采取双倍余额递减法或年数总和法进行折旧

D.若该企业不属于小型微利企业且该固定资产专用于研发则允许一次性税前扣除

E.该企业根据自身生产经营需要也可选择不实行加速折旧政策答案:B,C,E解析:选项A,单位价值超过100万元的,允许缩短折旧年限或采取加速折旧方法;

选项D,对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。