niusouti.com

某企业发行普通股2000万股,每股市场价格12.5元,长短期债务账面价值为3000万元,总资产账面价值为30000万元,则根据托宾Q指标判断该公司的市场价值()。A、较高B、较低C、与账面价值相同D、无法根据托宾Q指标判断

题目

A、较高

B、较低

C、与账面价值相同

D、无法根据托宾Q指标判断

相似考题

参考答案和解析

更多“某企业发行普通股2000万股,每股市场价格12.5元,长短期债务账面价值为3000万元,总资产账面价值为30000万元,则根据托宾Q指标判断该公司的市场价值()。 A、较高B、较低C、与账面价值相同D、无法根据托宾Q指标判断”相关问题

-

第1题:

甲企业以公允价值为10000万元、账面价值为8000万元的固定资产一批,以及含税公允价值为4000万元、账面价值为3000万元的库存商品作为对价对乙企业进行吸收合并,购买日乙企业持有资产的情况如下:无形资产的账面价值为6000万元、公允价值为8000万元,在建工程的账面价值为4000万元、公允价值为6000万元,长期借款账面价值和公允价值均为3000万元,净资产账面价值为7000万元,公允价值为11000万元。甲企业和乙企业不存在关联方关系。甲企业吸收合并乙企业产生的商誉为( )万元。

A.O

B.3000

C.-1000

D.1000

正确答案:B

甲企业吸收合并产生的商誉=14000-11000=3000(万元)

借:无形资产8000

在建工程 6000

商誉 3000

贷:长期借款 3000

固定资产清理8000

营业外收入 2000

主营业务收4000÷1.17=3418.80

应交税费 3418.80×17%=581.20 -

第2题:

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相 同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股 东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为2000万元,预计利息率为6%;②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

计算该公司无负债的贝他系数和无负债的权益成本(提示:根据账面价值的权重调整贝他系数)答案:解析:无负债的β系数和无负债的权益成本

β资产=β权益÷ [(1 +产权比率X (1 -所得税率)]

=1. 1125 ÷ [1 +1/4 X (1 -15%)]

=1. 1125 ÷ 1.2125

=0. 92 -

第3题:

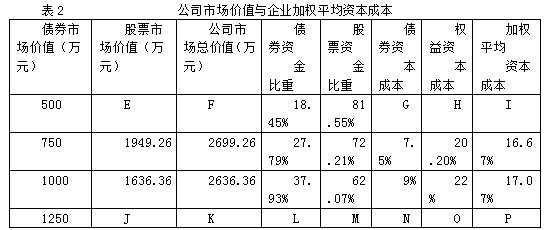

某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见表1:

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

(3)根据表2的计算结果,确定该公司最优资本结构。答案:解析:(1)根据资本资产定价模型:

A=6%+1.3×(16%-6%)=19%

B=(20.2%-6%)/1.42+6%=16%

C=6%

D=6%+2×(16%-6%)=26%

(2)

E=净利润/股票资本成本=(600-500×8%)×(1-25%)/19%=2210.53(万元)

F=500+2210.53=2710.53(万元)

G=8%×(1-25%)=6%

H=A=19%

I=6%×18.45%+19%×81.55%=16.60%

J=(600-1250×14%)×(1-25%)/26%=1225.96(万元)

K=1225.96+1250=2475.96(万元)

L=1250/2475.96=50.49%

M=1225.96/2475.96=49.51%

N=14%×(1-25%)=10.5%

O=D=26%

P=10.5%×50.49%+26%×49.51%=18.17%

(3)由于负债资金为500万元时,企业价值最大同时加权平均资本成本最低,所以目前的结构为公司最优资本结构,不应调整。 -

第4题:

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相 同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股 东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为2000万元,预计利息率为6%;②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

计算两种资本结构调整方案的权益贝他系数、权益成本和实体价值(提示:根据账面价值的权重调整贝他系数,实体价值计算结果保留整数,以万元为单位)。答案:解析:两种资本结构调整方案的权益β系数、权益成本和实体价值:

1)举借新债务2000万元,使得资本结构变为:债务2000万元,利息率为6%;权益资 本3000万元。

β权益=β资产x[(l+负债/权益x(l -所得税率)]

=0. 92 X [1 +2/3 X (1 -15%)]

=1.44

权益资本成本=4% +5% X 1.44 = 11. 20%

股权价值=D/RS = (500 - 2000 x 6% ) x (1 - 15% )/11. 20% = 323/11. 20% = 2884 (万元)

债务价值=2000万元

公司实体价值=2884 +2000 =4884 (万元)

2)举借新债务3000万元,使得资本结构变为:债务3000万元,利息率为7%;权益资 本2000万元。

β权益=β资产X [ (1 +负债/权益X (1 -所得税率)]

=0. 92 X [1 +3/2 X (1 -15%)] =2. 09

权益资本成本=4% +5% X2. 09 = 14. 45%

股权价值=D/RS = (500 - 3000 x 7% ) x (1 - 15% )/14. 45% = 246. 5/14. 45% = 1706 (万元)

债务价值=3000万元

公司实体价值=1706 + 3000 = 4706 (万元) -

第5题:

资产价格传导机制的q值定义为( )。A.企业的账面价值和资产重置成本之比

B.企业的市场价值和资本重置成本之比

C.企业的市场价值和企业的账面价值之比

D.企业的账面价值和企业股权价值之比答案:B解析:资产价格传导机制的q值定义为企业的市场价值和资产重置成本之比。 -

第6题:

当选择的价格比为市场价值与账面价值比进行企业价值评估时,要对其账面价值进行准确预测的指标是()

- A、总资产

- B、净资产

- C、净收益

- D、现金流

正确答案:B -

第7题:

公司的托宾Q值大于1,表明公司的()

- A、权益价值较低

- B、权益价值较高

- C、市场价值较低

- D、市场价值较高

正确答案:D -

第8题:

托宾的Q模型属于()。

- A、账面价值法

- B、现金流量折现法

- C、市场价值法

- D、期权定价模型

正确答案:C -

第9题:

单选题资产价格传导机制的q值定义为( )。A企业的账面价值和资产重置成本之比

B企业的市场价值和资产重置成本之比

C企业的市场价值和企业的账面价值之比

D企业的账面价值和企业股权价值之比

正确答案: B解析: -

第10题:

问答题某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):根据表2的计算结果,确定该公司最优资本结构。正确答案: 由于负债资金为500万元时,企业价值最大同时加权平均资本成本最低,所以目前的结构为公司最优资本结构,不应调整。解析: 暂无解析 -

第11题:

单选题托宾Q(TobinQ)指标反映的是公司的()财务数据的比值。A市场价值与重置成本

B账面价值与重置成本

C账面价值与市场价值

D股票价值与债券价值

正确答案: A解析: 暂无解析 -

第12题:

单选题某公司章程的规定股本为1000万元,授权发行200万股,则每股的价值为5元。这5元为()A账面价值

B清算价值

C设定价值

D市场价值

正确答案: D解析: 暂无解析 -

第13题:

甲企业以公允价值为14000万元、账面价值为10000万元的固定资产一批作为对价对乙企业进行吸收合并,购买日乙企业持有资产的情况如下:无形资产的账面价值为6000万元、公允价值为8000万元,长期股权投资的账面价值为4000万元、公允价值为6000万元,长期借款账面价值和公允价值为3000万元,净资产账面价值为7000万元,公允价值为11000万元。甲企业和乙企业不存在关联方关系。甲企业吸收合并产生的商誉为( )万元。

A.0

B.3000

C.-1000

D.6000

正确答案:B

甲企业吸收合并产生的商誉=14000-11000=3000(万元)

借:无形资产 8000

长期股权投资 6000

商誉 3000

贷:长期借款 3000

固定资产清理 10000

营业外收入 4000 -

第14题:

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值2000万元,利息率为5%,债务的市场价值与账面价值相同;普通股3000万股,每股价格1元,所有者权益账面金额3000万元(与市价相同);每年的息税前利润为460万元。该公司的所得税率为25%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为3000万元,预计利息率为6%;②举借新债务的总额为4000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为3%,市场风险溢价为5%。

要求:

(1)计算该公司目前的权益成本和贝塔系数。

(2)计算该公司无负债的贝塔系数和无负债的权益成本(根据账面价值的权重调整贝塔系数,下同)。

(3)计算两种资本结构调整方案的权益贝塔系数、权益成本和实体价值(实体价值计算结果保留整数,以万元为单位)。

(4)判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?答案:解析:(1)目前的权益成本和贝塔系数

股利=净利润=(EBIT-I)×(1-T)=(460-2000×5%)×(1-25%)=270(万元)

市价=股利/权益成本,求得rs=270/3000=9%

rs=rRF+β·(rm-rRF),即:9%=3%+β×5%,故β=1.2。

(2)卸载财务杠杆

β资产=β权益·E/[E+D·(1-T)]=1.2×3000/[3000+2000×(1-25%)]=0.8

无负债的权益成本ru=3%+5%×0.8=7%

(3)负债3000万元时,权益为2000万元

β权益=β资产·[E+D·(1-T)]/E=0.8×[2000+3000×(1-25%)]/2000=1.7

权益成本=3%+5%×1.7=11.5%

权益价值=股利/权益成本=(460-3000×6%)×(1-25%)/11.5%=1826(万元)

实体价值=1826+3000=4826(万元)

负债4000万元时,权益为1000万元

β权益=β资产·[E+D·(1-T)]/E=0.8×[1000+4000×(1-25%)]/1000=3.2

权益成本=3%+5%×3.2=19%

权益价值=(460-4000×7%)×(1-25%)/19%=711(万元)

实体价值=711+4000=4711(万元)

(4)企业目前的价值为5000万元,两种方案的实体价值均小于5000万元,故企业不应调整资本结构。 -

第15题:

(2006年)ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税税率为15%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为2000万元,预计利息率为6%;②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

要求:

(1)计算该公司目前的权益成本和贝塔系数(计算结果均保留小数点后4位)。

(2)计算该公司无负债的贝塔系数和无负债的权益成本(提示:根据账面价值的权重调整贝塔系数,下同)。

(3)计算两种资本结构调整方案的权益贝塔系数、权益成本和实体价值(实体价值计算结果保留整数,以万元为单位)。

(4)判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?答案:解析:(1)负债1000万元时的权益成本和贝塔系数

由于净利润全部发放股利:

股利=净利润=(息前税前利润-利息)×(1-所得税税率)=(500-1000×5%)×(1-15%)=382.5(万元)

根据股利折现模型:

权益资本成本=股利/市价=382.5/4000=9.56%

由于:权益资本成本=无风险利率+β×市场风险溢价

所以:β=(权益资本成本-无风险利率)/市场风险溢价

β=(9.56%-4%)/5%=1.1120

(2)贝塔资产=贝塔权益/[1+负债/权益×(1-所得税税率)]=1.1120/(1+1/4×0.85)=0.9171

权益成本=4%+5%×0.9171=8.59%

(3)①负债水平为2000万元的贝塔系数、权益成本和实体价值

贝塔系数=贝塔资产×[1+负债/权益×(1-所得税税率)]=0.9171×(1+2/3×0.85)=1.4368

权益成本=4%+5%×1.4368=11.18%

权益价值=股利/权益成本=(500-2000×6%)×(1-15%)/11.18%=323/11.18%=2889(万元)

债务价值=2000万元

公司实体价值=2889+2000=4889(万元)

②负债3000万元的贝塔系数、权益成本和实体价值

贝塔系数=0.9171×(1+3/2×0.85)=2.0864

权益成本=4%+5%×2.0864=14.43%

权益价值=(500-3000×7%)×(1-15%)/14.43%

=246.5/14.43%=1708(万元)

实体价值=1708+3000=4708(万元)

(4)企业不应调整资本结构。企业目前的价值大,加权平均资本成本低。 -

第16题:

衡量一项资产是否具有投资价值的指标托宾的Q(Tobin’s Q)指的是()。A.市场价值和账面价值的比率

B.账面价值和市场价值的比率

C.市场价值和资产重置价值的比率答案:C解析:弱式有效:当前价格反映了过去价格;图标主义(技术分析)是无用的; 半强式有效:价格反映了所有公开信息;大多数财务分析是无用的; 强式有效:价格反映了所有可知的信息;没有人可以一直賺取较多的利润。 -

第17题:

某公司章程的规定股本为1000万元,授权发行200万股,则每股的价值为5元。这5元为()

- A、账面价值

- B、清算价值

- C、设定价值

- D、市场价值

正确答案:C -

第18题:

下面关于账面价值描述错误的是()。

- A、账面价值决定股票的市场价格

- B、在盈利水平相同的前提下,账面价值越高,股票收益越高

- C、账面价值是投资价值分析的重要指标

- D、账面价值是每股股票所代表的实际资产的价值

正确答案:A -

第19题:

研究表明,较低的"托宾Q"系数是一个企业管理完善或被高估的标志,托宾Q"系数越低于1,他就越无并购价值。

正确答案:错误 -

第20题:

判断题研究表明,较低的"托宾Q"系数是一个企业管理完善或被高估的标志,托宾Q"系数越低于1,他就越无并购价值。A对

B错

正确答案: 对解析: 暂无解析 -

第21题:

单选题下面关于账面价值描述错误的是()。A账面价值决定股票的市场价格

B在盈利水平相同的前提下,账面价值越高,股票收益越高

C账面价值是投资价值分析的重要指标

D账面价值是每股股票所代表的实际资产的价值

正确答案: C解析: 暂无解析 -

第22题:

单选题甲公司本年年末长期资本账面价值为3000万元,其中,借款年利率为10%的长期借款600万元,占20%;长期债券1500万元,占50%,年利率为12%;普通股(50万股)900万元,占30%,发行普通股每股市价为30元,预计下期股利为3元,预计股利每年增长率为5%,该股票贝塔系数为2,此时一年期国债利率为3%,市场平均报酬率为8%。该公司所得税税率为25%。根据上述资料,回答下列问题。(4)若该公司今年息税前利润为5000万元,且保持不变,净利润全部分配,债务资金的市场价值等于账面价值,则该公司价值为()万元。(权益资本成本取两种方法平均数)A36000

B3600

C25500

D27600

正确答案: C解析: -

第23题:

单选题公司的托宾Q值大于1,表明公司的()A权益价值较低

B权益价值较高

C市场价值较低

D市场价值较高

正确答案: C解析: 暂无解析