niusouti.com

2010年11月12日,丙公司向甲公司采购材料,按合同规定向甲公司预付货款400 000 元。2010年11月30日,丙公司收到甲公司按合同发来的材料,发票显示货款为600 000元,增值税额为102 000元,丙公司当即按合同规定用银行存款补付货款。丙公司对于该项经济业务的会计处理,正确的会计分录有( )。 A.借:预付账款——甲公司400 000 货:银行存款400 000 B.借:原材料600 000 应交税费——应交增值税(进项税额)102 000 贷:预付账款——甲公司702 000 C.借:原

题目

2010年11月12日,丙公司向甲公司采购材料,按合同规定向甲公司预付货款400 000 元。2010年11月30日,丙公司收到甲公司按合同发来的材料,发票显示货款为600 000元,增值税额为102 000元,丙公司当即按合同规定用银行存款补付货款。丙公司对于该项经济业务的会计处理,正确的会计分录有( )。 A.借:预付账款——甲公司400 000 货:银行存款400 000 B.借:原材料600 000 应交税费——应交增值税(进项税额)102 000 贷:预付账款——甲公司702 000 C.借:原材料600 000 应交税费——应交增值税(进项税额)102 000 贷:预付账款——甲公司400 000 应付账款——甲公司302 000 D.借:预付账款——甲公司302 000 贷:银行存款302 000

相似考题

参考答案和解析

【精析】余款已付,故C选项错误。

更多“2010年11月12日,丙公司向甲公司采购材料,按合同规定向甲公司预付货款400 000 元。2010年11月30日, ”相关问题

-

第1题:

甲公司向乙公司订购机床500件,甲公司按合同约定向乙公司预付定金20万元,后因乙公司原料不足生产受阻,只向甲公司履行了300件机床的交付义务,双方就定金返还发生 纠纷。下列哪种说法正确?( )

A.部分适用定金罚则,甲公司预付的定金20万元冲抵30万元的货款

B.适用定金罚则,甲公司预付的定金20万元冲抵40万元的货款

C.不适用定金罚则,甲公司预付的定金按预付款处理,冲抵货款

D.部分适用定金罚则,甲公司预付的定金20万元冲抵28万元的货款

正确答案:B《合同法》第115条规定:“当事人可以依照《中华人民共和国担保法》约定一方向对方给付定金作为债权的担保。债务人履行债务后,定金应当抵作价款或者收回。给付定金的一方不履行约定的债务的,无权要求返还定金;收受定金的一方不履行约定的债务的,应当双倍返还定金。”本题中甲向乙预付20万元定金,而乙未能履行合同,则乙应向甲返还双倍定金40万元。甲公司可以乙交付的40万元折抵货款,故 B项正确,C项错误。定金是针对整个合同不能因为合同部分履行而受到影响,即不能扣除相应比例,因此,排除选项A、D。订金属于预付款,并无双倍返还的债务担保功能。如果双方约定的是订金,则不适用定金罚则,甲公司预付的定金按预付款处理,冲抵货款。

-

第2题:

甲公司向乙公司采购材料5000公斤,每公斤单价10元,所需支付的款项总额为50000元。按照合同规定2019年4月1日向乙公司预付货款的50%,验收货物后补付其余款项。甲公司5月1日收到乙公司发来的5000公斤材料,验收无误,增值税专用发票记录的货款为50000元,增值税税额为6500元。甲公司编制的会计分录正确的有()。

A.4月1日预付50%的货款时:

借:预付账款——乙公司25000

贷:银行存款25000

B.5月1日甲公司收到货物:

借:原材料50000

贷:预付账款——乙公司50000

C.5月1日甲公司收到货物:

借:原材料50000

应交税费——应交增值税(进项税额)6500

贷:预付账款——乙公司56500

D.5月1日甲公司补交货款:

借:预付账款——乙公司31500

贷:银行存款31500答案:A,C,D解析: -

第3题:

【简答题】甲公司向乙公司采购材料5 000公斤,每公斤单价10元,所需支付的款项总额5万元。按照合同规定向乙公司预付货款的 50%。甲公司应编制如下会计分录: (1)预付50%的货款时: (2)收到乙公司发来的5 000公斤材料,验收无误,增值税专用发票记载的款项为50 000元,增值税额为8 500元,余款未付。 (3)甲公司以银行存款补付所欠款项33 500元:

甲公司应预付25000元;借记:预付账款 25000 -

第4题:

2010年2月12日,丙公司向甲公司采购材料,按合同规定向甲公司预付货款400 000元。2010年2月28日,丙公司收到甲公司按合同发来的材料,发票显示货款为600 000元,增值税额为102 000元,丙公司当即按合同规定用银行存款补付货款。丙公司对于该项经济业务的会计处理,正确的会计分录有______。

A.借:预付账款-----甲公司 400 000

贷:银行存款 400 000

B.借:原材料 600 000

应交税费----应交增值税(进项税额) 102 000

贷:预付账款---甲公司 702 000

C.借:原材料 600 000

应交税费----应交增值税(进项税额) 102 000

贷:预付账款---甲公司 400 000

应付账款---甲公司 302 000

D. 借:预付账款-----甲公司 302 000

贷:银行存款 302 000

正确答案:ABD

-

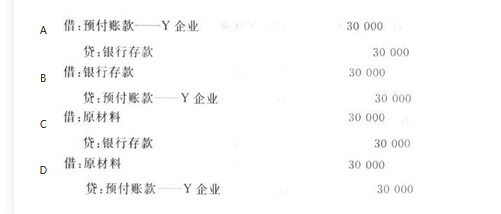

第5题:

根据合同规定,甲公司向本地Y企业预付货款30000元用于采购B材料,在预付该货款时,以下会计分录不正确的有()。 答案:B,C,D解析:本题涉及“预付账款”“银行存款”两个会计账户,“银行存款”减少,记在贷方,“预付账款”增加记在借方。

答案:B,C,D解析:本题涉及“预付账款”“银行存款”两个会计账户,“银行存款”减少,记在贷方,“预付账款”增加记在借方。