niusouti.com

某企业2007年末损益类账户结转前的余额如下(单位万元):主营业务收入主营业务成本营业税金及附加其他业务收入其他业务成本 220(贷)150(借)20(借)50(贷)10(借)管理费用财务费用销售费用投资收益营业外收入营业外支出所得税费用 20(借)5(借)5(借)25(贷)30(贷)10(借)33(借) 管理费用财务费用销售费用投资收益营业外收入营业外支出所得税费用 20(借)5(借)5(借)25(贷)30(贷)10(借)33(借)要求:结转所有的损益类账户,结转“本年利润”账户。

题目

某企业2007年末损益类账户结转前的余额如下(单位万元):

主营业务收入

主营业务成本

营业税金及附加

其他业务收入

其他业务成本 220(贷)

150(借)

20(借)

50(贷)

10(借)

管理费用

财务费用

销售费用

投资收益

营业外收入

营业外支出

所得税费用 20(借)

5(借)

5(借)

25(贷)

30(贷)

10(借)

33(借) 管理费用

财务费用

销售费用

投资收益

营业外收入

营业外支出

所得税费用 20(借)

5(借)

5(借)

25(贷)

30(贷)

10(借)

33(借)

要求:结转所有的损益类账户,结转“本年利润”账户。

相似考题

更多“某企业2007年末损益类账户结转前的余额如下(单位万元): 主营业务收入主营业务 ”相关问题

-

第1题:

下列损益类账户中,期末应将其余额转入“本年利润”账户借方的有()。A、营业外收入

B、主营业务成本

C、主营业务收入

D、营业外支出

正确答案:BD -

第2题:

根据所给的经济业务编制会计分录。某企业2007年末损益类账户结转前的余额如下:(单位:万元)

主营业务收入 440(贷)

主营业务成本 300(借)

营业税金及附加 40(借)

其他业务收入 100(贷)

其他业务成本 20(借)

管理费用 40(借)

财务费用 10(借)

销售费用 10(借)

投资收益 50(贷)

营业外收入 60(贷)

营业外支出 20(借)

所得税费用 66(借)

要求:结转所有的损益类账户,结转“本年利润”账户。(13分)

正确答案:

借:主营业务收入 440

其他业务收入 100

营业外收入 60

投资收益 50

贷:本年利润 650

借:本年利润 506

贷:主营业务成本 300

营业税金及附加 40

其他业务成本 20

营业外支出 20

管理费用 40

财务费用 10

销售费用 10

所得税费用 66 -

第3题:

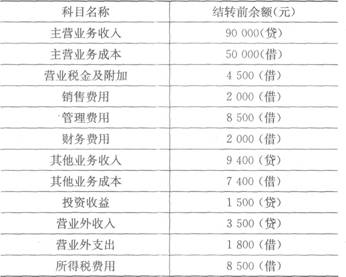

广州某企业在2011年度决算时,各损益账户12月31日的余额如下:

以下结转业务的会计分录正确的是( )。

以下结转业务的会计分录正确的是( )。A. 结转各收入、利得类账户 借:主营业务收入 90 000 其他业务收入 9 400 投资收益 1 500 营业外收入 3 500 贷:本年利润 104 400

B. 结转各收入、利得类账户 借:本年利润 104 400 贷:主营业务收入 90 000 其他业务收入 9 400 投资收益 1500 营业外收入 3 500

C. 结转各项费用、损失类账户 借:本年利润84 700 贷:主营业务成本 50 000 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500

D. 结转各项费用、损失类账户 借:主营业务成本 50 000 主营业务税金及附加 4 500 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500 贷:本年利润84 700

正确答案:AC

企业期末结转利润时,应将各收入、利得类账户的贷方余额从其借方转入“本年利润”账户的贷方;将各费用、损失类账户的借方余额从其贷方转入“本年利润”账户的借方。故选AC。 -

第4题:

期末损益类账户结转时,“本年利润”账户贷方的对应账户分别为( )。

A.主营业务收入

B.主营业务成本

C.其他业务收入

D.主营业务税金及附加

正确答案:AC

-

第5题:

大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为25%,金额单位为万元)。 科目名称 结账前余额

(余额方向) 科目名称 结账前余额

(余额方向) 主营业务收入 2000(贷) 主营业务成本 1360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 10(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借) 营业外支出 80(借)

要求:

(1)将各损益类科目年末余额结转入“本年利润”科目;

(2)假设没有纳税调整事项,计算确认当期所得税费用,结转所得税费用;

(3)将“本年利润”科目的余额转入“利润分配”科目;

(4)企业按净利润的10%计提法定盈余公积,按净利润的50%宣告发放现金股利;

(5)结转利润分配。(金额单位为万元,分录中的“利润分配”科目要写出明细科目)

正确答案:

【答案】

(1)借:主营业务收入2000

其他业务收入400

公允价值变动损益40

投资收益200

营业外收入60

贷:本年利润2700

借:本年利润2000

贷:主营业务成本 1360

其他业务成本280

营业税金及附加16

销售费用10

管理费用l60

财务费用24

资产减值损失70

营业外支出80

(2)企业的利润总额=2700-2000=700(万元)

应交所得税=700×25%-l75(万元)

确认所得税费用

借:所得税费用175

贷:应交税费-应交所得税l75

将所得税费用转入“本年利润”科目

借:本年利润l75

贷:所得税费用175

(3)企业的净利润=700-175=525(万元)

将本年利润转入利润分配

借:本年利润525

贷:利润分配-未分配利润525

(4)借:利润分配-提取法定盈余公积52.5

-应付现金股利262.5

贷:盈余公积52.5

应付股利262.5

(5)借:利润分配-未分配利润315

贷:利润分配-提取法定盈余公积52.5

-应付现金股利262.5 -

第6题:

“主营业务成本”账户属于损益类账户,用以核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本。()答案:对解析:“主营业务成本”账户属于损益类账户,用以核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本。该账户借方登记主营业务发生的实际成本,贷方登记期末转入“本年利润”账户的主营业务成本。期末结转后,该账户无余额。 -

第7题:

关于“主营业务收入”账户的正确描述是()

- A、“主营业务收入”账户属于所有者权益类账户

- B、“主营业务收入”账户用来核算企业在销售商品、提供劳务等日常活动中所产生的收入

- C、对于“主营业务收入”账户,期末应将销售收入余额从借方转入“本年利润”账户的贷方

- D、“主营业务收入”账户的借方登记销售商品所实现的收入

正确答案:B,C -

第8题:

某企业某年初存货余额为125万元,年末存货175万元,主营业务收入450万元,则年末存货周转天数是()。

- A、100天

- B、120天

- C、180天

- D、360天

正确答案:B -

第9题:

“主营业务成本”账户属于损益类账户,用来核算企业确认收入时应结转的已经销售的商品成本,不包括提供劳务结转的成本。

正确答案:错误 -

第10题:

月末结转后无余额的账户是()。

- A、主营业务收入

- B、主营业务成本

- C、财务费用

- D、营业外支出

正确答案:A,B,C,D -

第11题:

多选题月末结转后无余额的账户是()。A主营业务收入

B主营业务成本

C财务费用

D营业外支出

正确答案: A,B解析: 暂无解析 -

第12题:

单选题限额以上的批发企业是指()。A年末从业人员60人以上,且年主营业务收入1000万元及以上的企业

B年末从业人员60人以上,且年主营业务收入500万元及以上的企业

C年末从业人员20人以上,且年主营业务收入2000万元及以上的企业

D年末从业人员40人以上,且年主营业务收入200万元及以上的企业

正确答案: B解析: 限额以上的批发企业是指年末从业人员20人以上,且年主营业务收入2000万元及以上的企业。 -

第13题:

某企业本月销售产品取得收入200万元,已收款120万元,月末结平“主营业务收入”账户,则该账户本月借方结转额为( )万元。

正确答案:

权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表。本月销售收入200万元,与是否收取款项无关。 -

第14题:

企业销售材料时,其收入计入()账户,结转材料成本时计入()账户。A、主营业务收入

B、其他业务收入

C、主营业务成本

D、其他业务支出

参考答案:BD

-

第15题:

某企业2005年年末时,有关损益类账户的累计发生额如下:

单位:元

账户名称 借方发生额 账户名称 贷方发生额

主营业务成本 100 000 主营业务收入 240 000

主营业务税金及附加 5 400其 他业务收入 60 000

其他业务支出 20 000 营业外收入 10 000

营业费用 12 600

财务费用 22 000

管理费用 29 000

营业外支出 1 000

将上述账户累计发生额转入“本年利润”账户。(6分)

正确答案:

4、借:主营业务收入 240 000

其他业务收入 60 000

营业外收入 10 000

贷:本年利润 310 000

借:本年利润 190 000

贷:主营业务成本 100 000

主营业务税金及附加 5 400

其他业务支出 20 000

营业费用 12 600

管理费用 29 000

财务费用 22 000

营业外支出 1 000

-

第16题:

下列账户中,期末结转后应无余额的账户有( )。

A、主营业务收入

B、主营业务成本

C、实收资本

D、待摊费用

正确答案:AB

-

第17题:

“主营业务成本”账户,用以核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本。该账户借方登记主营业务发生的实际成本,贷方登记期末转入“本年利润”账户的主营业务成本。期末结转后,该账户无余额。()答案:对解析:“主营业务成本”账户,用以核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本。该账户借方登记主营业务发生的实际成本,贷方登记期末转入“本年利润”账户的主营业务成本。期末结转后,该账户无余额。 -

第18题:

限额以上的批发企业是指()。

- A、年末从业人员60人以上,且年主营业务收入1000万元及以上的企业

- B、年末从业人员60人以上,且年主营业务收入500万元及以上的企业

- C、年末从业人员20人以上,且年主营业务收入2000万元及以上的企业

- D、年末从业人员40人以上,且年主营业务收入200万元及以上的企业

正确答案:C -

第19题:

“主营业务收入”账户属于()

- A、所有者权益类账户

- B、资产类账户

- C、成本类账户

- D、损益类账户

正确答案:D -

第20题:

某企业2011年末的存货期初余额为500万元,期末余额为700万元,全年主营业务收入4000万元,主营业务成本3000万元。全年的存货周转天数为:()。

- A、63天

- B、84天

- C、54天

- D、72天

正确答案:D -

第21题:

期末,“主营业务收入”等损益类帐户的余额转入“本年利润”帐户后,均无余额。

正确答案:正确 -

第22题:

多选题甲企业2013年损益类科目年末结账前的余额如下:主营业务收入60000元(贷)、主营业务成本25000元(借)、营业税金及附加5000元(借)、销售费用7000元(借)、其他业务收入20000元(贷)、其他业务成本8000元(借)、所得税费用5000元(借),年末结转各损益类科目应编制的分录有( )。A借:主营业务收入60000;其他业务收入20000;贷:本年利润35000;主营业务成本25000;其他业务成本8000;销售费用7000;营业税金及附加5000

B借:主营业务收入60000;其他业务收入20000;贷:本年利润80000

C借:本年利润50000;贷:主营业务成本25000;其他业务成本8000;销售费用7000;营业税金及附加5000;所得税费用5000

D借:本年利润80000;贷:主营业务收入60000;其他业务收入20000

正确答案: D,C解析: 期末应分别结转收益、费用。“主营业务收入”和“其他业务收入”应转入“本年利润”科目的贷方;“主营业务成本”、“其他业务成本”、“销售费用”、“营业税金及附加”和“所得税费用”应转入“本年利润”科目的借方。 -

第23题:

单选题关于“主营业务收入”账户的正确描述是()A“主营业务收入”账户属于所有者权益类账户

B“主营业务收入”账户用来核算企业在销售商品、提供劳务等日常活动中所产生的收入

C对于“主营业务收入”账户,期末应将销售收入余额从贷方转入“本年利润”账户的借方

D“主营业务收入”账户的借方登记销售商品所实现的收入

正确答案: D解析: 暂无解析