niusouti.com

某企业销售产品一批,货款100000元,增值税额为17000元。款项尚未收到,产品成本为80000元。那么该企业应做的会计处理是( )。A.借:应收账款117000贷:主营业务收入100000应交税费—应交增值税(销项税额)17000借:主营业务成本80000贷:库存商品80000B.借:应收账款117000贷:主营业务收入100000应交税费—应交增值税(销项税额)17000C.借:应收账款100000贷:主营业务收入100000借:主营业务成本80000贷:库存商品80000D.借:应收账款10000

题目

某企业销售产品一批,货款100000元,增值税额为17000元。款项尚未收到,产品成本为80000元。那么该企业应做的会计处理是( )。

A.借:应收账款117000

贷:主营业务收入100000

应交税费—应交增值税(销项税额)17000

借:主营业务成本80000

贷:库存商品80000

B.借:应收账款117000

贷:主营业务收入100000

应交税费—应交增值税(销项税额)17000

C.借:应收账款100000

贷:主营业务收入100000

借:主营业务成本80000

贷:库存商品80000

D.借:应收账款100000

贷:主营业务收入100000

相似考题

更多“某企业销售产品一批,货款100000元,增值税额为17000元。款项尚未收到,产品成本为80000元。那么该企 ”相关问题

-

第1题:

某工业企业本月收到上期产品赊销款20000,本期销售产品40000元,收到货款30000元,余款尚未收到,本期对外出售不需用的原材料收到款项10000元。按权责发生制原则,该企业本月实现的主营业务收入为( )元。

正确答案:

按照权责发生制原则,赊销款20000属于上月实现的收入;本期销售产品,不管款项有无收到,都确认为本期的收入;出售不需用的原材料应计入其他业务收入。所以本期实现的主营业务收入为40000元。 -

第2题:

6月29日,企业销售产品一批,售价620 000元,款项尚未收到,对方开出一张商业承兑汇票抵付货款.

正确答案:

(13)借:应收票据620 000

贷:主营业务收入620 000 -

第3题:

某一小规模企业销售产品一批,所开具的普通发票中注明货款(含税)为8 480元,增值税率为6%,款项已存入银行。该企业应缴纳的增值税为( )元。

A.240

B.360

C.480

D.508.8

正确答案:C

解析:该企业应缴纳的增值税=8 480/(1+6%)×6%=480(元)。此题考查的是含税销售的增值税计算,虽然书本上没有提到,但实际工作中用的较多。希望考生了解。 -

第4题:

某企业为增值税一般纳税人,销售产品一批,款项尚未收到,引起( )增减变化。

A.资产

B.负债

C.所有者权益

D.收入

正确答案:ABD

-

第5题:

某企业销售商品一批,增值税专用发票上注明售价500 000元,增值税85 000元,款项尚未收到,该批商品的成本为380 000元。做出确认销售收入、结转销售成本的会计分录。

正确答案:

借:应收账款 585 000

贷:主营业务收入 500 000

应交税费——应交增值税(销项税额)85 000

借:主营业务成本 380 000

贷:库存商品 380 000 -

第6题:

某企业销售产品一批,货款100 000元,增值税额为17 000元。款项尚未收到,产品成本为80 000元。那么该企业应做的会计处理是( )。

A.借:应收账款117 000

贷:主营业务收入100 000

应交税费——应交增值税(销项税额)17 000

借:主营业务成本80 000

贷:库存商品80 000

B.借:应收账款117 000

贷:主营业务收入100 000

应交税费——应交增值税(销项税额)17 000

C.借:应收账款100 000

贷:主营业务收入100 000

借:主营业务成本80 000

贷:库存商品80 000

D.借:应收账款100 000

贷:主营业务收入100 000

正确答案:A

-

第7题:

(2013中) 某企业对外销售一批商品,开出的增值税专用发票上注明的销售价款为100万元、增值税税额为17万元,为购货方代垫的运费为3万元,款项尚未收到。该企业应收账款的入账金额是:A.100万元

B.103万元

C.117万元

D.120万元答案:D解析:该企业应收账款的入账金额=100+17+3=120(万元) -

第8题:

甲公司为增值税一般纳税人,主要生产和销售A产品和B产品,适用的增值税税率为17%,所得税税率为25%,假定不考虑其他相关税费。该公司2014年11月份发生以下经济业务:(1)对外销售A产品一批,开具的增值税专用发票上注明的售价为160000元,增值税税额为27200元。商品已发出,款项尚未收回。该批商品的成本为100000元。(2)对外销售B产品一批,开具的增值税专用发票上注明的售价为80000元,增值税税额为13600元。商品已发出,货款也以全额收到并存入银行。该批商品的成本为56000元。(3)与运输公司结算本月商品销售过程中发生的运输费5000元,以银行存款支付。(4)以现金支付职工工资45000元。(5)对外销售多余材料,开具的增值税专用发票上注明的售价为10000元,增值税额为1700元,款项尚未收到。该批原材料的实际成本为8000元。

要求:根据上述资料,逐笔编制相应的会计分录。

答案:解析:(1)借:应收账款187200贷:主营业务收入160000应交税费——应交增值税(销项税额)27200借:主营业务成本100000贷:库存商品100000

(2)借:银行存款93600贷:主营业务收入80000应交税费——应交增值税(销项税额)13600借:主营业务成本56000贷:库存商品56000

(3)借:销售费用5000贷:银行存款5000

(4)借:应付职工薪酬45000贷:库存现金45000

(5)借:应收账款11700贷:其他业务收入10000应交税费——应交增值税(销项税额)1700借:其他业务成本8000贷:原材料8000

-

第9题:

编制会计分录:甲公司销售产品一批,增值税专用发票注明售价90000元,增值税税额为15300元,款项收到并存入银行。

正确答案: 借:银行存款 105300

贷:主营业务收入 90000

应交税费——应交增值税(销项税额) 15300 -

第10题:

问答题新新公司为增值税一般纳税人,适用的增值税率为17%,适用的消费税税率为10%。原材料采用实际成本核算,产品销售价格中不含增值税额,产品成本在确认销售收入时逐笔结转,业务中未提及的税费不作考虑。2007年2月发生如下经济业务:(1)向A单位销售产品一批,该批产品的销售价款为300000元,实际成本为150000元,增值税额51000元。产品已发出并开具增值税专用发票,货款尚未收到。(2)新新公司用其生产的产品作为福利发放给公司职工。产品的实际成本为20000元,售价为40000元。要求:计算新新公司2月份应交消费税。正确答案:解析: -

第11题:

单选题某企业不单独设置预收账款科目,期初应收账款的余额为0。2017年5月10日销售产品一批,销售收入为10000元,增值税税率为17%,款项尚未收到。2017年5月30日,预收货款10000元。2017年5月31日应收账款的余额为()元。A10000

B11700

C21700

D1700

正确答案: C解析: 本题考核应收账款的计算。企业不设置“预收账款”科目时,预收的货款记入“应收账款”科目的贷方,期末应收账款科目的余额=10000×(1+17%)-10000=1700(元)。 -

第12题:

单选题某企业对外销售一批商品,开出的增值税专用发票上注明的销售价款为100万元、增值税税额为17万元,为购货方代垫的运费为3万元,款项尚未收到。该企业应收账款的入账金额是:()A100万元

B103万元

C117万元

D120万元

正确答案: A解析: -

第13题:

某公司本月份发生下列销货以及预收货款业务:(1)向漓江公司销售A产品一批,货款300000元,增值税销项税额51000元。款项尚未收到。(2)结转上述已销A产品成本200000元。(3)预收东海公司购买B产品货款52000元。款项存入本企业开户银行。要求:编制上述业务会计分录。参考答案:借:应收账款——漓江公司351000

贷:销售收入300000

贷:应交税金--增值税(销项税)51000

-

第14题:

向甲公司销售产品一批,货款180 000元尚未收到.(不考虑增值税)

正确答案:

(6)借:应收账款——甲公司180 000

贷:主营业务收入180 000

-

第15题:

资料:甲公司为一般纳税人,适用的增值税税率为17%,20×8年发生下列经济业务:

(1)甲公司接受投资转入一批商品,该批商品计税价格为240000元,增值税额为40800元。

(2)甲公司购进的某批材料发生非常损失,该批材料价值80000元,进项税额为13600元,经批准,作“营业外支出”处理。

(3)甲公司领用本公司的产品一批用于在建工程,该批产品成本为1440000元,售价为1920000元,增值税销项税额为326400元。

(4)甲公司将自己生产的产品一批捐赠给某学校,该批产品成本为2740000元,销售价为3040000元,增值税销项税额为516800元。

(5)甲公司交纳本月增值税3360000元。

(6)甲公司销售产品一批,开出普通发票,金额为140400元,款项尚未收到。

要求:根据以上资料(1)~(6)编制有关的会计分录。

正确答案:

(1)借:库存商品 240 000

应交税费-应交增值税(进项税额)40 800

贷:实收资本 280 800

(2)批准前:

借:待处理财产损溢 93 600

贷:原材料 80 000

应交税费-应交增值税(进项税额转出) 13 600

批准后:

借:营业外支出 93 600

贷:待处理财产损溢 93 600

(3)借:在建工程 1 766 400

贷:库存商品 1 440 000

应交税费-应交增值税(销项税额) 326 400

(4)借:营业外支出 3 256 800

贷:库存商品 2 740 000

应交税费-应交增值税(销项税额) 516 800

(5)借:应交税费-应交增值税(已交税金) 3 360 000

贷:银行存款 3 360 000

(6)借:应收账款 140 400

贷:主营业务收入 120 000

应交税费-应交增值税(销项税额) 20 400

-

第16题:

向甲公司销售产品一批,货款180000元尚未收到。(不考虑增值税)

正确答案:

(6)借:应收账款——甲公司 180 000

贷:主营业务收入 180 000 -

第17题:

某企业销售商品一批,增值税专用发票上注明售价500000元,增值税85000元,款项尚未收到,该批商品的成本为380000元。做出确认销售收入、结转销售成本的会计分录。

正确答案:

[答案]

借:应收账款 585000

贷:主营业务收入 500000

应交税费——应交增值税(销项税额) 85000

借:主营业务成本 380000

贷:库存商品 380000

-

第18题:

某企业对外销售一批商品,开出的增值税专用发票上注明的销售价款为100万元、增值税税额为17万元,为购货方代垫的运费为3万元,款项尚未收到。该企业应收账款的入账金额是:A:100万元

B:103万元

C:117万元

D:120万元答案:D解析: -

第19题:

甲企业为增值税一般纳税人,不单独设置预收账款科目,期初应收账款的余额为0。2019年5月10日向乙企业销售产品一批,销售收入为10 000元,增值税税额为1 300元,款项尚未收到。2019年5月30日,预收丙企业货款10 000元。不考虑其他因素,甲企业2019年5月31日应收账款的余额为( )元。A.10 000

B.11 300

C.21 300

D.1 300答案:D解析:销售商品时,计入“应收账款”的借方,企业不设置“预收账款”科目时,预收的货款计入“应收账款”的贷方,期末“应收账款”科目的余额=11 300-10 000=1 300(元)。

2019年5月10日销售产品:

借:应收账款 11 300

贷:主营业务收入 10 000

应交税费——应交增值税(销项税额) 1 300

2019年5月30日预收货款时:

借:银行存款 10 000

贷:应收账款 10 000 -

第20题:

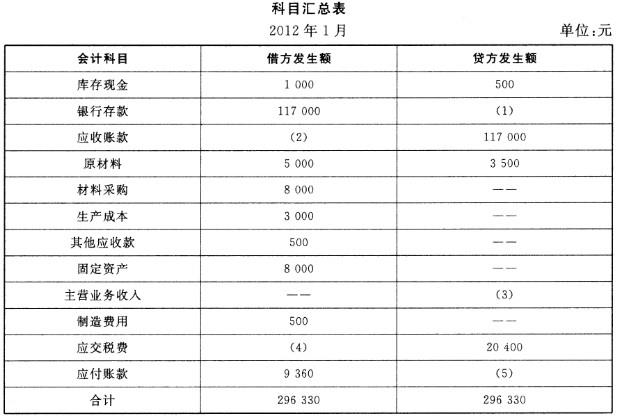

某工业企业2012年1月发生下列经济业务;(1)1日,从银行提取现金1000元备用。(2)2日,从黄海厂购进材料一批,已验收入库,价款5000元,增值税税额850元,款项尚未支付。(3)2日,销售给广丰工厂C产品一批,价款为100000元,增值税销项税额17000元,款项尚未收到。(4)3日,厂部的张三出差,借支差旅费500元,经现金付讫。(5)4日,车间领用乙材料一批,其中用于B产品生产3000元,用于车间一般消耗500元。(6)5日,销售给吉润公司D产品一批,价款为20000元,增值税销项税额3400元,款项尚未收到。(7)5日,从华东公司购进丙材料一批,价款8000元,增值税进项税额1360元,材料已运达企业但尚未验收入库,款项尚未支付。(8)7日,接到银行通知,收到广丰工厂前欠货款117000元,已经办妥入账。(9)8日,通过银行转账支付5日所欠华东公司的购料款9360元。(10)10日,购入电脑一台,增值税专用发票上价款8000元,增值税税额1360元签发一张转账支票支付。要求:根据以上经济业务,完成下列“科目汇总表”的编制(在下表的空格中填入正确的数字)。

答案:解析:

答案:解析:要完成科目汇总表的编制,需要先完成每笔的会计分录,会计分录如下:第一笔业务,借:库存现金1000贷:银行存款1000第二笔业务,借:原材料5000应交税费——应交增值税(进项税额)850贷:应付账款5850第三笔业务,借:应收账款——广丰工厂117000贷:主营业务收入100000应交税费——应交增值税(销项税额)17000第四笔业务,借:其他应收款——张三500贷:库存现金500第五笔业务,借:生产成本3000制造费用500贷:原材料——乙材料3500第六笔业务,借:应收账款23400贷:主营业务收入20000应交税费——应交增值税(销项税额)3400第七笔业务,借:材料采购8000应交税费——应交增值税(进项税额)1360贷:应付账款9360第八笔业务,借:银行存款117000贷:应收账款117000第九笔业务,借:应付账款9360贷:银行存款9360第十笔业务,借:固定资产8000应交税费——应交增值税(进项税额)1360贷:银行存款9360由此,可得知:(1)银行存款的贷方发生额=1000+9360+9360=19720(元)(2)应收账款的借方发生额=117000+23400=140400(元)(3)主营业务收入的贷方发生额=100000+20000=120000(元)(4)应交税费的借方发生额=850+1360+1360=3570(元)(5)应付账款的贷方发生额=5850+9360=15210(元)

-

第21题:

某企业不单独设置预收账款科目,期初应收账款的余额为0。2017年5月10日销售产品一批,销售收入为10000元,增值税税率为17%,款项尚未收到。2017年5月30日,预收货款10000元。2017年5月31日应收账款的余额为()元。

- A、10000

- B、11700

- C、21700

- D、1700

正确答案:D -

第22题:

单选题甲企业为增值税一般纳税人,本期销售A产品一批,售价为10万元,已知该批A产品成本为8万元,不考虑其他因素,甲企业出售A产品应收取的增值税额为()。A17000

B13600

C13000

D10400

正确答案: B解析: 甲企业出售A产品应收取的增值税额=100000×0.17=17000(元) -

第23题:

单选题某企业销售产品一批,货款100000元,增值税额为17000元。款项尚未收到,产品成本为80000元。那么该企业应作的会计处理是( )。A借:应收账款117000;贷:主营业务收入100000;应交税费——应交增值税(销项税额)17000;借:主营业务成本80000;贷:库存商品80000

B借:应收账款117000;贷:主营业务收入100000;应交税费——应交增值税(销项税额)17000

C借:应收账款i00000;贷:主营业务收入100000;借:主营业务成本80000;贷:库存商品80000

D借:应收账款i00000;贷:主营业务收入100000

正确答案: C解析: 考点:应收账款的会计处理

企业销售产品发生应收款项时,借记“应收账款”科目,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”等账户;同时,借记“主营业务成本”科目,贷记“库存商品”科目。故选A。 -

第24题:

问答题某企业为增值税一般纳税人,本期销售应纳消费税产品的售价为24万元,产品成本为15万元。该产品的增值税税率为17%,消费税税率为10%。款项尚未收到。要求:(1)分别计算该项销售业务的增值税和消费税。(2)编制上述业务的会计分录。正确答案:解析: