niusouti.com

(2)12月6日购入原材料一批,价款80 000元,材料已验收入库,货款未付。

题目

(2)12月6日购入原材料一批,价款80 000元,材料已验收入库,货款未付。

相似考题

参考答案和解析

(2)借:原材料 80 000

贷:应付账款 80 000

更多“(2)12月6日购入原材料一批,价款80 000元,材料已验收入库,货款未付。 ”相关问题

-

第1题:

购买A材料一批,货款20 000元已用银行存款支付,材料已验收入库.(不考虑增值税)

正确答案:

(3)借:原材料-A材料20 000

贷:银行存款20 000

-

第2题:

企业购一批原材料,价款82 000元,增值税进项税额I3 940元,在验收入库时,该批原材料的入库成本为95 940元。 ( )

正确答案:×

根据新的会计准则,该批原材料的入库成本应为82 000元。 -

第3题:

企业从外地购入原材料,材料已运到,但发票等结算凭证尚未收到.货款未支付。月末假设暂估价1 100元.编制材料验收入库以及之后的分录。

正确答案:

1)材料验收入库,月末暂估入账

借:原材料1 100元

贷:应付账款1 100元

2)下月初冲回

借:在途物资l l00元

贷:原材料1 100元 -

第4题:

2009年3月利华公司购入原材料一批,价值50000元,货款暂欠,材料已验收入库。不考虑相关税费,该项业务的正确会计分录为( )。

A.借:银行存款 50000

贷:应付账款 50000

B.借:原材料 50000

贷:应付账款 50000

C.借:银行存款 50000

贷:原材料 50000

D.借:原材料 50000

贷:银行存款 50000

正确答案:B

该经济业务属于资产和负债同时增加,它使华盛公司的“原材料”账户增加5000元,同时“应付账款”账户增加5000元。“原材料”属于资产类账户,增加记入借方。“应付账款”账户属于负债类账户,增加记入贷方。会计等式两边同增。

-

第5题:

2013年4月5日,企业购入一批材料,买价30000元,另发生运杂费1000元,材料已入库,款项未付。4月20日,企业以银行存款支付上述货款。假设不考虑相关增值税的影响。以下分录正确的有()。A、购入材料、借、原材料31000贷、其他应付款31000

B、购入材料、借、原材料31000贷、应付账款31000

C、支付货款、借、其他应付款31000贷、银行存款31000

D、支付货款、借、应付账款31000贷、银行存款31000答案:B,D解析:2013年4月5日,企业购入材料:借:原材料31000贷:应付账款310004月20日,企业支付货款:借:应付账款31000贷:银行存款31000 -

第6题:

下列关于原材料的核算中,需在月末暂估入账并于下月初红字冲回的是( )。A.月末购货发票账单未到,货款未付但已入库的材料

B.月末购货发票账单已到,货款未付但已入库的材料

C.月末购货发票账单已到,货款已付且已入库的材料

D.月末购货发票账单已到,货款已付但未入库的材料答案:A解析:由于购货发票账单尚未到达,所以材料的价款不能确定。而材料已经验收入库,因此在月末应暂估入账,并于下月月初用红字冲回。 -

第7题:

资料:XY公司购入原材料800公斤,单价8元,增值税1088元,发生运杂费210元(运费的增值税略)。结算凭证已到,货款、运杂费和增值税已通过银行存款支付。材料按计划成本验收入库,无短缺,每公斤计划单价8.5元。 要求:分别编制购入原材料支付相关款项、原材料验收入库和结转差异的会计分录。

正确答案: 借:物资采购 6610

应交增值税-----应交增值税(进项税)1088

贷:银行存款 7698

借:原材料 6800

贷:物资采购 6610

材料成本差异 190

或

借:原材料 6610

贷:物资采购 6610

借:原材料 190

贷:材料成本差异 190 -

第8题:

企业购进材料一批,买价50000元,增值税8500元,供货商代垫运杂费1500元。材料已运到并验收入库,通过银行支付了货款50000元,则应记入原材料账户的金额是()。

正确答案:51500元 -

第9题:

该笔经济业务处理是否正确,如不正确,写出正确的分录 某企业采用实际成本法核算,购入原材料一批,已支付价款46800元,材料尚未入库存。 借:原材料 46800 贷:银行存款 46800

正确答案: 不正确

借:在途物资 40000

应交税费——应交增值税 6800

贷:银行存款 46800 -

第10题:

问答题计算题:企业购入一批原材料,其中:甲材料200千克,价款80000元,乙材料100千克,价款20000元,增值税17000元,采购过程中发生原材料运费1000元,保险费用200元,支付验收整理费用600元,该批材料已验收入库,相关采购费用按材料重量比例分配。要求:计算原材料的实际入账价值。正确答案: 材料采购成本=80000+20000+1000+200+600=101800解析: 暂无解析 -

第11题:

问答题根据以下某事业单位发生的经济业务编制相关会计分录。 购入自用材料一批,价款10000元,增值税为1700元。材料已验收入库,货款未付。正确答案: 借:材料11700

贷:应付账款11700解析: 暂无解析 -

第12题:

单选题材料核算中,月末按暂估价值入账并于下月初红字冲回的是()A月末购货发票账单未到,但已验收入库的材料

B月末购货发票账单已到,货款未付但已验收入库的材料

C月末购货发票账单已到,货款已付且已验收入库的材料

D月末购货发票账单已到,货款已付但已验收入库的材料

正确答案: D解析: 暂无解析 -

第13题:

企业从外地购入原材料1 000千克,买价2 000元,增值税340元,对方代垫运费280元。发票已支付,货款已支付,但材料尚未运到。编制材料未运到以及验收入库的分录。

正确答案:

1)材料尚未运到

借:在途物资2 280元

应交税费一一一应交增值税(进项税额)340元

贷:银行存款2 620元

2)材料验收入库

借:原材料2 280元

贷:在途物资2 280元 -

第14题:

C公司为一般纳税企业,原材料采用计划成本计价。2004年3月初“原材料”科目借方余额为457 200元,“材料成本差异”科目贷方余额为 15 200元,“应交税金——应交增值税”科目的期初借方余额为30 000元。

本月份发生下列经济业务:

(l)购入甲种原材料一批,价款20 000元,增值税额3400元,材料已验收入库,发票账单已收到,货款已通过银行付讫。该批材料的计划成本为20 800元。

(2)购入乙种原材料一批,价款24 000元,增值税额4 080元,货款已通过银行支付,但材料尚未入库。

(3)购入丙种原材料一批,价款120 000元,增值税额20 400元,发票帐单已收到,开出商业承兑汇票一张,期限2个月。材料验收入库,计划成本为 122 000元。

(4)本月发出原材料 237 000元,其中:生产产品领用 230 000元,车间管理部门领用5000元,企业管理部门领用2 000元。

(5)计算材料成本差异率并结转本月发出材料应负担的材料成本差异。

(6)本月销售产品一批,发票上注明的售价为500 000元,增值税额为85 000元,产品已经发出,款项存入银行。

(7)上交本月增值税28 000元。

(8)计算并转出本月多交(或未交)增值税。

要求:根据上述经济业务,编制有关会计分录。

正确答案:

(1)-1 借:物资采购 20000

应交税金-应交增值税(进项税)3400

贷:银行存款23400

-2 借:原材料—甲 20800

贷:物资采购 20000

材料成本差异 800

(2)借:物资采购—乙24000

应交税金—应交增值税(进项税)4080

贷:银行存款 28080

(3)借:物资采购—丙 120000

应交税金—应交增值税(进项税)20400

贷:应付票据 140400

借:原材料-丙 122000

贷:物资采购—丙 120000

材料成本差异2000

(4)借:生产成本230000

制造费用5000

管理费用2000

贷:原材料237000

(5)材料成本差异率=(-15200-800-2000)/(457200+20800+122000)=-3%

借:生产成本 6900

制造费用150

管理费用60

贷:原材料7110

(6)借:银行存款585000

贷:主营业务收入500000

应交税金-应交增值税(销项税)85000

(7)借:应交税金-未交增值税28000

贷:银行存款28000

(8)应交增值税=85000-3400-4080-20400-28000-30000= —1120

借:应交税金-未交增值税1120

贷:应交税金—应交增值税(转出多交增值税)1120 -

第15题:

购买A材料一批,货款20000元已用银行存款支付,材料已验收入库。(不考虑增

值税)

正确答案:

(3)借:原材料-A材料 20 000

贷:银行存款 20 000 -

第16题:

甲公司为增值税一般纳税人。2×16年12月10日购入原材料一批,价款为30000元,增值税税额为4800元,现金折扣条件为:2/20,n/30。材料已验收入库,货款尚未支付,计算现金折扣时不考虑增值税的影响。该公司2×16年12月25日支付相关货款,则实际支付的款项为( )元。A.34800

B.34398

C.34200

D.30000答案:C解析:甲公司享有的现金折扣金额=30000×2%=600(元),因此实际支付的金额=30000-600+4800=34200(元),选项C正确。 -

第17题:

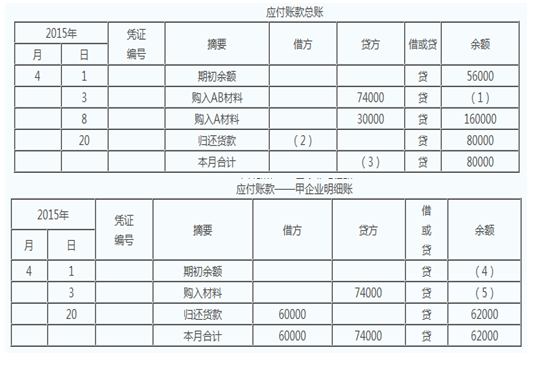

A公司2015年4月发生的经济业务与应付账款总分类账和明细分类账资料如下:(1)3日,向甲企业购入A材料400公斤,单价80元,价款为32000元,购入B材料600公斤,单价70元,价款为42000元,材料已验收入库,款项尚未支付(不考虑税费);(2)8日,向乙企业购入A材料3000公斤,单价10元,材料已验收入库,款项尚未支付;(3)20日,向甲企业偿还货款60000元,向乙企业偿还货款20000元,以银行存款支付。要求:根据上述资料填写应付账款总分类账、明细分类账中(1)至(5)的金额。 答案:解析:[问题1]130000 56000+74000=130000(元)

答案:解析:[问题1]130000 56000+74000=130000(元)

[问题2]80000 60000+20000=80000(元)

[问题3]104000 74000+30000=104000(元)

[问题4]48000 62000+60000-74000=48000(元)

[问题5]122000 48000+74000=122000(元)

-

第18题:

根据以下某事业单位发生的经济业务编制相关会计分录。 购入自用材料一批,价款10000元,增值税为1700元。材料已验收入库,货款未付。

借:材料11700

贷:应付账款11700

略 -

第19题:

村集体购入材料一批,货款暂欠,材料验收入库,则应编制的记账凭证包括()。

- A、转账凭证

- B、收料单

- C、收款凭证

- D、付款凭证

正确答案:A -

第20题:

计算题:企业购入一批原材料,其中:甲材料200千克,价款80000元,乙材料100千克,价款20000元,增值税17000元,采购过程中发生原材料运费1000元,保险费用200元,支付验收整理费用600元,该批材料已验收入库,相关采购费用按材料重量比例分配。要求:计算原材料的实际入账价值。

正确答案:材料采购成本=80000+20000+1000+200+600=101800 -

第21题:

编制会计分录:企业购入原材料一批,价款10000元,增值税1700元,货款已支付,材料尚未到达,该企业采用计划成本法核算原材料。

正确答案: 借:材料采购 10000

应交税费——应交增值税(进项税额) 1700

贷:银行存款 11700 -

第22题:

问答题华红公司购入一批材料,增值税专用发票上注明的增值税额为34000元,材料价款为200000元。材料已入库,货款已经支付(假设该公司材料采用实际成本进行核算)。材料入库后,该公司将该批材料的一半用于一工程项目;下设的职工食堂维修领用原材料20000。要求:编制材料入库及领用的相关会计分录。正确答案:解析: -

第23题:

问答题资料:XY公司购入原材料800公斤,单价8元,增值税1088元,发生运杂费210元(运费的增值税略)。结算凭证已到,货款、运杂费和增值税已通过银行存款支付。材料按计划成本验收入库,无短缺,每公斤计划单价8.5元。 要求:分别编制购入原材料支付相关款项、原材料验收入库和结转差异的会计分录。正确答案: 借:物资采购 6610

应交增值税-----应交增值税(进项税)1088

贷:银行存款 7698

借:原材料 6800

贷:物资采购 6610

材料成本差异 190

或

借:原材料 6610

贷:物资采购 6610

借:原材料 190

贷:材料成本差异 190解析: 暂无解析