niusouti.com

结算本月应付职工薪酬,按用途归集如下:A产品生产工资5 000元;B产品生产工人工资4 000元。本月共发生制造费用金额2 700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是()。A.A产品分配制造费用1 500元B.B产品分配制造费用1 200元C.B产品分配制造费用的比例为55. 6%D.应贷记制造费用2 700元

题目

结算本月应付职工薪酬,按用途归集如下:A产品生产工资5 000元;B产品生产工人工资4 000元。本月共发生制造费用金额2 700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是()。

A.A产品分配制造费用1 500元

B.B产品分配制造费用1 200元

C.B产品分配制造费用的比例为55. 6%

D.应贷记制造费用2 700元

相似考题

更多“结算本月应付职工薪酬,按用途归集如下:A产品生产工资5 000元;B产品生产工人工资4 000元。本月共发 ”相关问题

-

第1题:

按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的制造费用为()账户。

A.4000

B.20000

C.16000

D.10000

正确答案:B

-

第2题:

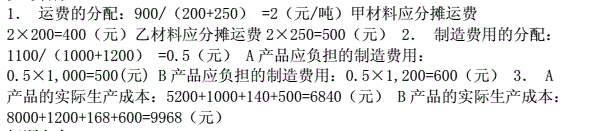

资料:某企业本月发生下列有关经济业务:1.本月购进甲材料200吨,单价50元,购进乙材料250吨,单价30元,两种材料的运费共计900元。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

参考答案:

-

第3题:

31日,分配结转本月职工工资18 000元,其中生产A产品生产工人工资5 000元,生产B产品生产工人工资3 000元,车间管理人员工资2 000元,行政管理人员工资5 000元,销售人员工资3 000元。按工资总额的14%计提职工福利费。以下错误的是( )

A、应付工资及福利费共20 520元

B、A产品耗费人工费用5 700元

C、B产品已累计耗费3 420元

D、制造费用耗费人工费用2 280元

正确答案:C

-

第4题:

某企业6月份工资分配如下:生产甲产品的工人工资36 500元,生产乙产品的工人工资23 500元,车间管理人员工资18 000元,行政管理人员工资42 000元,下列分录中错误的有()。

A.借:生产成本——甲产品36 500

——乙产品23 500

制造费用18 000

管理费用42 000

贷:应付职工薪酬——工资120 000

B.借:生产成本——甲产品36 500

——乙产品23 500

管理费用60 000

贷:应付职工薪酬——工资120 000

C.借:生产成本78 000

管理费用42 000

贷:应付职工薪酬——工资120 000

D.借:生产成本——甲产品36 500

——乙产品23 500

销售费用18 000

管理费用42 000

贷:应付职工薪酬——工资120 000

正确答案:BCD

[答案] BCD

【解析】本题的考点为应付职工薪酬的核算。

-

第5题:

某企业只生产一种产品,本月的成本资料如下:月初在产品成本为8000元,本月生产该产品耗用材料50000元,生产工人工资8000元,车间管理人员工资2000元,应付福利费按照工资总额的14%计提,车间水电、折旧等费用合计4600元,预付车间半年保险费1200元(含本月),月末在产品生产成本4200元,则该车间本月完工产品生产成本为( )元。

A.68600

B.69600

C.70000

D.71000

正确答案:C{8000+50000+8000+2000+[(8000+2000)*14%]+4600+(1200/6)}-4200=70000 -

第6题:

结算本月应付职工薪酬,按用途归集如下:A产品生产工人工资5000元;B产品生产工人工资4000元。本月共发生制造费用金额2700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是( )。A、A产品分配制造费用1500元

B、B产品分配制造费用1200元

C、B产品分配制造费用比例为55.56%

D、应贷记制造费用2700元答案:C解析:本月共发生制造费用金额=2700(元),因此从制造费用贷方结转的制造费用金额是2700元;A产品的分摊比例=5000/(5000+4000)=55.56%,B产品的分摊比例=4000/(5000+4000)=44.44%,因此选项C的说法是错误的;A产品分摊的制造费用金额=2700×5000/(5000+4000)=1500(元),B产品分摊的制造费用=2700-1500=1200(元)。 -

第7题:

结算本月应付职工薪酬,按用途归集如下:A产品生产工人工资5000元;B产品生产工人工资4000元。本月共发生制造费用金额2700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是()。A.A产品分配制造费用1500元

B.B产品分配制造费用1200元

C.B产品分配制造费用比例为1.6%

D.应贷记制造费用2700元答案:C解析:本题考核制造费用的核算。本月共发生制造费用金额为2700元,因此从制造费用贷方结转的制造费用金额是2700元;A产品的分摊比例=5000(5000+4000)=55.56%,B产品的分摊比例=4000(5000+4000)=44.44%,因此C的说法是错误的;A产品分摊的制造费用金额=2700×5000(5000+4000)=1500(元),B产品分摊的制造费用=2700-1500=1200(元)。 -

第8题:

编制会计分录:某村集体经济组织某个生产车间按规定提取本月工资时,A产品生产工人工资6000元,B产品生产工人工资4000元,车间管理人员工资3000元。

正确答案: 借:生产(劳务)成本—A产品6000

生产(劳务)成本—B产品4000

生产(劳务)成本—制造费用3000

贷:应付工资13000 -

第9题:

某企业生产A、B两种产品。某月A产品发生材料费3000元,生产工人工资1000元,生产工人福利费140元;B产品发生材料费5000元,生产工人工资1500元,生产工人福利费210元。本月共发生制造费用500元,按照生产工人工资总额分配,A产品本月应分摊制造费用()元

- A、200

- B、250

- C、300

- D、500

正确答案:A -

第10题:

甲企业本月生产A产品的工人工资为20万元,生产B产品的工人工资为80万元。本月发生车间管理人员工资30万元。该企业按生产工人工资比例法分配制造费用。假设不考虑其他因素,本月B产品应分配制造的制造费用为()万元。

- A、6

- B、0.6

- C、24

- D、2

正确答案:C -

第11题:

问答题编制会计分录:某村集体经济组织某个生产车间按规定提取本月工资时,A产品生产工人工资6000元,B产品生产工人工资4000元,车间管理人员工资3000元。正确答案: 借:生产(劳务)成本—A产品6000

生产(劳务)成本—B产品4000

生产(劳务)成本—制造费用3000

贷:应付工资13000解析: 暂无解析 -

第12题:

单选题甲企业本月生产A产品的工人工资为20万元,生产B产品的工人工资为80万元。本月发生车间管理人员工资30万元。该企业按生产工人工资比例法分配制造费用。假设不考虑其他因素,本月B产品应分配制造的制造费用为()万元。A6

B0.6

C24

D2

正确答案: B解析: 制造费用分配率=制造费用总额/生产工人工资总和=30/(20+80)=0.3,B产品应分配的制造费用=B产品生产工人工资×制造费用分配率=80×0.3=24(万元)。 -

第13题:

新华公司经计算,本月应付职工工资 680000 元,其中:生产甲产品工人工资 330000

元,生产乙产品工人工资 270000 元,车间管理人员工资 30000 元,公司总部人员工资 50000

元,则新华公司应当编制的会计分录为( )。

A、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

贷:应付职工薪酬 680000

B、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 80000

贷:应付职工薪酬 680000

C、借:应付职工薪酬 680000

贷:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

D、借:库存商品—甲产品 330000

—乙产品 270000

管理费用 80000

贷:应付职工薪酬 680000

正确答案:A

-

第14题:

结算本月应付工资如下:A产品生产工人工资2万元,B产品生产工人工资6万元,车间管理人员工资4万元,行政管理人员工资7万元,该企业车间管理人员的工资费用应记入( )科目。

A.生产成本

B.制造费用

C.管理费用

D.营业费用

正确答案:B

【答案】B

【考点】制造费用的理解与运用

【解析】生产工人的工资记入“生产成本”科目,行政人员的工资记入“管理费用”科目,销售人员的工资记入“营业费用”科目,车间管理人员的工资记入“制造费用”科目。

-

第15题:

企业本月应付工资共计52000元,分摊如下,并按工资总额的2.5%计提职工教育经费,则应编制会计分录( )

A.借:生产成本——甲产品20000

——已产品15000

制造费用17000

贷:应付职工薪酬——工资52000

B.借:生产成本——甲产品20500

——已产品15375

制造费用17425

贷:应付职工薪酬——工资52000

——职工教育经费1300

C.借:生产成本——甲产品20000

——已产品15000

制造费用5000

管理费用8000

销售费用4000

贷:应付职工薪酬——工资52000

D.借:生产成本——甲产品20500

——已产品15375

制造费用5725

管理费用8200

销售费用4100

贷:应付职工薪酬——工资52000

——职工教育经费1300

正确答案:D

-

第16题:

结算本月应付工资如下:A产品生产工人工资4万元,B产品生产工人工资1万元,车间管理人员工资2万元,行政管理人员工资3万元,销售人员工资1万元。其中销售人员的工资费用应记人( )科目。

A.生产成本

B.制造费用

C.管理费用

D.销售费用

正确答案:D

销售人员的工资记入“销售费用”。 -

第17题:

某日,甲公司分配结转本月应付职工工资740000元,其中:生产K产品的工人工资400000元,生产N产品的工人工资260000元,车间管理人员的工资45000元,公司总部管理人员的工资35000元。则甲公司应当编制的会计分录是()。A:借:生产成本——K产品400000——N产品260000制造费用45000管理费用35000贷:应付职工薪酬740000

B:借:应付职工薪酬740000贷:生产成本——K产品400000——N产品260000制造费用45000管理费用35000

C:借:生产成本——K产品400000——N260000——N产品制造费用80000贷:应付职工薪酬740000

D:借:应付职工薪酬740000贷:生产成本——K产品400000——N产品260000制造费用80000答案:A解析:本题考核应付职工薪酬的确认。 -

第18题:

某企业8月份工资分配如下:生产甲产品的工人工资46500元,生产乙产品的工人工资23500元,车间管理人员工资8000元,行政管理人员工资42000元,F列分录中错误的有()。A:借:生产成本——甲产品46500——乙产品23500制造费用8000管理费用42000贷:应付职工薪酬——工资120000

B:借:生产成本——甲产品46500——乙产品23500管理费用50000贷:应付职工薪酬——工资120000

C:借:生产成本78000管理费用42000贷:应付职工薪酬——工资120000

D:借:生产成本——甲产品46500——乙产品23500销售费用8000管理费用42000贷:应付职工薪酬——工资120000答案:B,C,D解析:本题考核应付职工薪酬的核算。 -

第19题:

某企业生产A、B两种产品。某月A产品发生材料费3000元,生产工人工资1000元,生产工人福利费140元;B产品发生材料费5000元,生产工人工资1500元,生产工人福利费210元。本月共发生制造费用500元,按照生产工人工资总额分配。假设A产品月初在产品成本计800元,本月共加工A产品50件,到月末时完工40件,有10件仍在生产过程中,期末在产品成本计500元,A产品本月完工产品总成本为()元

- A、4140

- B、4340

- C、5140

- D、4640

正确答案:B -

第20题:

结算本月应付职工工资6000元,其中:生产A产品工人工资2,400元,B产品工人工资1,600元;车间管理人员工资2,000元。请编制会计分录。

正确答案: 生产成本——A产品 2,400

——B产品 1,600

制造费用 2,000

贷:应付工资 6,000 -

第21题:

会计分录题:12月31日:经汇总计算本月分配工资如下:制造A产品生产工人工资20000元,制造B产品生产工人工资10000元,车间管理人员工资4000元,厂部管理人员工资6000元。

正确答案: 借:生产成本---A产品 20000

---B产品 10000

制造费用 4000

管理费用 6000

贷:应付工资 40000 -

第22题:

判断题对于职工薪酬的分配应按本月应付工资金额作为本月应付工资分配本月工资费用而不是按本月支付金额分配本月工资费用。()A对

B错

正确答案: 错解析: 对于职工薪酬的分配,实务中通常有两种处理方法:一是按本月应付金额分配本月工资费用,该方法适用于月份之间工资差别较大的情况;二是按本月支付工资金额作为本月应付工资分配本月工资费用,该方法适用于月份之间工资差别不大的情况。 -

第23题:

问答题结算本月应付职工工资6000元,其中:生产A产品工人工资2,400元,B产品工人工资1,600元;车间管理人员工资2,000元。请编制会计分录。正确答案: 生产成本——A产品 2,400

——B产品 1,600

制造费用 2,000

贷:应付工资 6,000解析: 暂无解析