niusouti.com

根据案例,回答 66~70 题:甲公司成立于2010年3月1日,为了加强公司的财务工作,公司专门建立了财务处,由李某出任财务处长,并任命刘某担任公司的出纳。李某很重视税务工作,4月5日派人向当地税务机关申请办理了税务登记,4月12日根据需要设置了会计账簿,并制定了本公司的财务会计处理办法。同年5月,公司财务部门计算缴纳增值税,李某要求按照本公司的财务会计处理办法计算纳税,而刘某则认为公司的财务会计处理办法在某些方面与国家有关税收的法律、法规相冲突,认为应当按照国家相关法律、法规的规定计算缴纳增值税,李某则

题目

根据案例,回答 66~70 题:

甲公司成立于2010年3月1日,为了加强公司的财务工作,公司专门建立了财务处,由李某出任财务处长,并任命刘某担任公司的出纳。李某很重视税务工作,4月5日派人向当地税务机关申请办理了税务登记,4月12日根据需要设置了会计账簿,并制定了本公司的财务会计处理办法。同年5月,公司财务部门计算缴纳增值税,李某要求按照本公司的财务会计处理办法计算纳税,而刘某则认为公司的财务会计处理办法在某些方面与国家有关税收的法律、法规相冲突,认为应当按照国家相关法律、法规的规定计算缴纳增值税,李某则坚持认为本公司有自身的情况,不同意刘某的意见。刘某觉得李某的法律意识淡薄,在这样的人领导下工作没有前途,便辞去了出纳工作,马上离开了公司。由于刘某辞职比较突然,公司一时找不到合适的人担任出纳,李某便让曾经做过出纳工作的会计档案保管员王某兼任出纳工作。公司通知刘某到公司办理交接手续,并让董事会秘书赵某进行监督;刘某则以事务繁忙,且资料不会有什么问题为由不同意到公司来。

第 66 题 甲公司会计账簿的设置和税务登记事项是否合法?为什么?

相似考题

更多“根据案例,回答 66~70 题: 甲公司成立于2010年3月1日,为了加强公司的财务工作,公司专门建立了 ”相关问题

-

第1题:

甲公司设立了全资子公司乙公司,乙公司和丙公司共同出资设立了丁公司,乙公司占丁公司全部股份的70%,乙公司的总经理陈某为丁公司的董事长,下列说法不正确的是()。

A.根据丁公司章程的规定,丁公司向甲公司提供担保的,必须经股东会决议

B.丁公司对甲公司提供担保的,乙公司不得参与表决。

C.甲公司是丁公司的控股股东

D.丁公司拟转让设备,甲公司授意陈某以低于市价的价格将设备转让给甲公司,甲公司对丁公司承担赔偿责任。

正确答案:C

-

第2题:

根据材料回答7~8题:甲公司成立于2011年3月1日,为了加强公司的财务工作,公司专门建立了财务处,由李某出任财务处处长,并任命刘某担任公司的出纳。李某很重视税务工作,4月5日派人向当地税务机关申请办理了税务登记,4月12日根据需要设置了会计账簿,并制定了本公司的财务会计处理办法。同年5月,公司财务部门计算缴纳增值税,李某要求按照本公司的财务会计处理办法计算纳税,而刘某则认为公司的财务会计处理办法在某些方面与国家有关税收的法律、法规相冲突,认为应当按照国家相关法律、法规的规定计算缴纳增值税,李某则坚持认为本公司有自身的情况,不同意刘某的意见。刘某觉得李某的法律意识淡薄,在这样的人领导下工作没有前途,便辞去了出纳工作,马上离开了公司。由于刘某辞职比较突然,公司一时找不到合适的人担任出纳,李某便让曾经做过出纳工作的会计档案保管员王某兼任出纳工作。公司通知刘某到公司办理交接手续,并让董事会秘书赵某进行监交;刘某则以事务繁忙,且资料不会有什么问题为由不同意到公司来。 关于甲公司会计账簿的设置和税务登记事项,下列说法正确的是( )。 A.甲公司会计账簿的设置和税务登记事项不合法 B.甲公司应该在领取工商营业执照之日起30天内办理税务登记 C.甲公司应在领取营业执照之日起10天内设置账簿 D.甲公司应在办理税务登记手续之日起10天内设置账簿

正确答案:AB

【考点】税务登记的有关内容

【解析】甲公司会计账簿的设置和税务登记事项不合法。从事生产、经营的纳税人应当自领取工商营业执照(含临时工商营业执照)之日起30日内,向生产、经营地或者纳税义务发生地的主管税务机关申报办理税务登记。从事生产、经营的纳税人,应当按照规定,自领取营业执照之日起15日内设置账簿。

-

第3题:

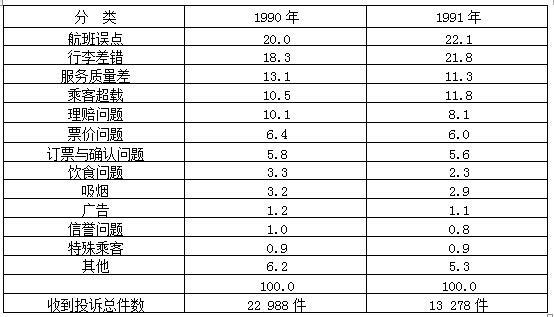

根据下表回答66~70题。

某航空公司1990~1991年收到乘客投诉统计资料(%)

该公司1990年接到有关票价的投诉意见的件数大约为( )。A.220

B.860

C.1200

D.1500答案:D解析:根据题意在表格中先找出1990年的投诉总数22 988和有关票价的投诉所占的比例6.4%,两者之积即为答案,其实只用23 000×6.4%得出约数,再对照选项即可得出正确答案为D。 -

第4题:

根据下面案例,回答 66~70 题

某计划单列市的华丰股份有限公司,拥有净资产额6000万人民币,已发行的债权总额为新公司净资产额的20%,现由于生产的需要拟发行公司债券。2000年2月,该公司律师找到本市B证券律师事务所,咨询有关公司债券发行事宜。

第 66 题 根据我国《公司法》的规定,可以发行公司债券的公司包括( )。

A.国有公司

B.股份公司

C.私营公司

D.中外合资企业

正确答案:AB

有资格发行债券的主体只有三种,即国有独资公司、两个以上国有企业或两个以上国有投资主体投资设立的有限责任公司和股份有限公司。正确答案为AB。 -

第5题:

共用题干

安小姐在一家事业单位工作,每月获得收入1800元。另外,安小姐为甲公司提供咨询服务,兼职所得为每月3000元。根据案例回答27—30题。安小姐同时与甲公司签订固定雇佣合同可比不与甲公司签订合同节税()元。

A:120

B:320

C:401

D:460答案:C解析:从单位获得的收入1800元低于免征额(3500元),因此不需缴纳个人所得税;为甲公司提供咨询服务,没有固定的雇佣关系,应按“劳务报酬所得”缴纳个人所得税;从单位获得的收入和兼职所得不能合并计算个人所得税。

兼职所得按劳务报酬所得缴纳个人所得税。应纳税额=(3000-800)*20%=440(元)。

安小姐与甲公司有固定的雇佣关系,则由甲公司支付的3000元作为工资薪金收入应与安小姐单位支付的工资合并缴纳个人所得税。应纳税额=(1800+3000-3500)*3%-0=39(元)。

不与甲公司签订合同,安小姐每月应纳税额440元;同时与甲公司签订合同,安小姐每月应纳税额为39元,可节税401元(=440-39)。