niusouti.com

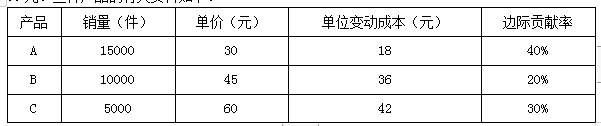

(2018年)甲公司有ABC三种产品,全年销量如下,全年固定成本270000元。要求:(1)加权平均边际贡献率;(2)综合保本点销售额;(3)使用顺序法进行本量利分析,顺序为边际贡献率从大到小,计算保本点时各产品补偿的固定成本的数额。

题目

(2018年)甲公司有ABC三种产品,全年销量如下,全年固定成本270000元。

要求:(1)加权平均边际贡献率;(2)综合保本点销售额;(3)使用顺序法进行本量利分析,顺序为边际贡献率从大到小,计算保本点时各产品补偿的固定成本的数额。

要求:(1)加权平均边际贡献率;(2)综合保本点销售额;(3)使用顺序法进行本量利分析,顺序为边际贡献率从大到小,计算保本点时各产品补偿的固定成本的数额。

相似考题

参考答案和解析

答案:

解析:

(1)销售收入总额=15000×30+10000×45+5000×60=1200000(元)

边际贡献总额 =15000×30×40%+10000×45×20%+5000×60×30%=360000(元)

加权平均边际贡献率=360000/1200000×100%=30%

(2)全年固定成本270000元,加权平均边际贡献率30%

综合保本销售额=270000/30%=900000(元)

(3)边际贡献率从高到低依次为A、C、B。

由于A产品的边际贡献总额=15000×30×40%=180000(万元)小于270000元,所以,保本点时,A产品补偿的固定成本为180000元。还有270000-180000=90000(万元)的固定成本未弥补。

由于C产品的边际贡献总额=5000×60×30%=90000(万元),所以,保本点时,C产品补偿的固定成本数额为90000元。B产品补偿的固定成本数额=0。

边际贡献总额 =15000×30×40%+10000×45×20%+5000×60×30%=360000(元)

加权平均边际贡献率=360000/1200000×100%=30%

(2)全年固定成本270000元,加权平均边际贡献率30%

综合保本销售额=270000/30%=900000(元)

(3)边际贡献率从高到低依次为A、C、B。

由于A产品的边际贡献总额=15000×30×40%=180000(万元)小于270000元,所以,保本点时,A产品补偿的固定成本为180000元。还有270000-180000=90000(万元)的固定成本未弥补。

由于C产品的边际贡献总额=5000×60×30%=90000(万元),所以,保本点时,C产品补偿的固定成本数额为90000元。B产品补偿的固定成本数额=0。

更多“(2018年)甲公司有ABC三种产品,全年销量如下,全年固定成本270000元。 ”相关问题

-

第1题:

甲公司只生产一种运动鞋,2018年实现净利润54000元,全年的销量为2500双,单位售价是200元,固定成本总额是60000元,假设甲公司适用的企业所得税税率为25%,且不存在纳税调整事项,则甲公司产品的单位边际贡献为( )元。A.48.5

B.52.8

C.58.2

D.50.5答案:B解析:税前利润=边际贡献-固定成本,所以边际贡献=固定成本+税前利润=60000+54000/(1-25%)=132000(元)。因为,边际贡献=单位边际贡献×销量,所以单位边际贡献=边际贡献/销量=132000/2500=52.8(元)。 -

第2题:

甲公司只生产一种运动鞋,2019年实现净利润54000元,全年的销量为2500双,单位售价是200元,固定成本总额是60000元,假设甲公司适用的企业所得税税率为25%,则甲公司产品的单位边际贡献为( )元。A.48.5

B.52.8

C.58.2

D.50.5答案:B解析:税前利润=边际贡献-固定成本,所以边际贡献=固定成本+税前利润=60000+54000/(1-25%)=132000(元)。因为,边际贡献=单位边际贡献×销量,所以单位边际贡献=边际贡献/销量=132000/2500=52.8(元)。 -

第3题:

(2018年)甲公司生产和销售A、B、C三种产品,全年固定成本总额为270000元。三种产品的有关资料如下:

要求:

(1)计算甲公司的综合边际贡献率。

(2)计算甲公司的综合盈亏平衡点销售额。

(3)计算A产品的盈亏平衡点销售额及盈亏平衡点销售量。答案:解析:(1)销售收入总额=15000×30+10000×45+5000×60=450000+450000+300000=1200000(元)

边际贡献总额=450000×40%+450000×20%+300000×30%=180000+90000+90000=360000(元)

综合边际贡献率=360000/1200000×100%=30%

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

或者:

A产品的销售比重=450000/1200000×100%=37.5%

B产品的销售比重=450000/1200000×100%=37.5%

C产品的销售比重=300000/1200000×100%=25%

综合边际贡献率=40%×37.5%+20%×37.5%+30%×25%=30%

(2)综合盈亏平衡点的销售额=270000/30%=900000(元)

(3)A产品盈亏平衡点的销售额=900000×37.5%=337500(元)

A产品盈亏平衡点的业务量=337500/30=11250(件) -

第4题:

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元) -

第5题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。若该企业目标利润定为72000元,则产销量应达到多少件?

正确答案:企业目标利润定为72000元,则产销量=(72000+60000)/24=5500件 -

第6题:

某企业某项产品全年应分摊固定成本为18万元,每件产品的单位变动成本为50元,如果销量可望达到6000件,其收支平衡单价应该是多少?

正确答案:收支平衡单价 = 应摊固定成本/总产量+单位产品变动成本 = 180000/6000+50 = 80(元) -

第7题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算盈亏临界点销售量。正确答案: 盈亏临界点销售量=60000/(72-48)=2500件解析: 暂无解析 -

第8题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否。正确答案: 甲产品2013年安全边际量=17-16=1(万台)2013年安全边际率=1/17×100%=5.88%安全边际率小于10%,经营安全程度为危险。解析: 暂无解析 -

第9题:

问答题A电子企业只生产销售甲产品。2016年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2017年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。 若目标利润为1750000元,计算A企业2017年保利额。正确答案: 保利额=(500000+1750000)/(1-50%)=4500000(元)解析: 暂无解析 -

第10题:

问答题A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。计算A企业2012年下列指标:①目标利润。②单位变动成本。③变动成本率。④固定成本。正确答案: ①目标利润=12000×300-2300000=1300000(元)②单位变动成本=1500000/10000=150(元)③变动成本率=150/300×100%=50%④固定成本=2300000-150×12000=500000(元)解析: 暂无解析 -

第11题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算盈亏临点销售额。正确答案: 盈亏临点销售额=2500*72=180000元解析: 暂无解析 -

第12题:

问答题企业面临投产决策,有以下三种方案可供选择:方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%:方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如表所示。要求:计算三种方案企业新增的税前利润,并选择最优方案。正确答案: 由于方案三增加的税前利润最大,应选择方案三。解析: 暂无解析 -

第13题:

某公司下设A利润中心,只生产一种甲产品,有关资料如下:

(1)2019年产销量为10000件,每件价格1000元。

(2)生产甲产品需要的专利技术需要从外部购买取得,公司每年除向技术转让方支付30万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。

(3)2019年直接材料费用300万元,均为变动成本。

(4)2019年全年人工成本支出总额为200万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为80万元。

(5)2019年折旧费用总额为100万元。

(6)2019年发生与甲产品生产有关的其他成本及管理费用90万元,其中40万元为变动成本。

要求:

(1)计算甲产品固定成本总额、单位边际贡献、边际贡献、保本量和安全边际率(保本量保留整数)。

(2)如果可控固定成本为固定成本的40%,计算部门可控边际贡献、部门税前经营利润。

(3)该公司想要对此部门经理进行业绩评价考核,则考核指标是什么,并说明原因。答案:解析:(1)固定成本总额=300000+1000000+800000+(900000-400000)=2600000(元)

单位变动成本=1000×10%+(3000000+1200000+400000)/10000=560(元)

单位边际贡献=1000-560=440(元)

边际贡献=440×10000=4400000(元)

保本量=2600000/440=5909(件)

盈亏临界点作业率=5909/10000×100%=59.09%

安全边际率=1-59.09%=40.91%

(2)可控固定成本=2600000×40%=1040000(元)

部门可控边际贡献=4400000-1040000=3360000(元)

部门税前经营利润=3360000-(2600000-1040000)=1800000(元)

(3)若该公司想要对此部门经理进行业绩评价考核,则考核指标是部门可控边际贡献,原因是以部门可控边际贡献3360000元作为业绩评价依据可能是最佳选择,因为它反映了部门经理在其权限和控制范围内有效使用资源的能力。部门经理可控制收入以及变动成本和部分固定成本,因而可以对部门可控边际贡献承担责任。 -

第14题:

M公司生产和销售甲、乙两种产品,边际贡献率分别为45%和20%,全年的固定成本总额为4500万元。M公司希望每年的销售额达到15000万元时可以实现盈亏平衡.则甲产品的销售比重应达到( )。A.40%

B.75%

C.60%

D.25%答案:A解析:综合边际贡献率=固定成本总额/综合盈亏平衡销售额=4500/15000=30%。设甲产品的销售比重为W,则:45%×W+20%×(1-W)=30%,解得:W=40%。 -

第15题:

甲集团公司下设B事业部生产B产品,该产品直接对外销售。公司2016年年初下达本事业部的年度目标利润10000万元。本事业部本年度生产经营计划:生产并销售B产品60000台,全年平均销售价格2万元/台,单位变动成本1万元。1至6月份,本事业部实际生产并销售B产品30000台,平均销售价格2万元/台,单位变动成本为1万元。由于市场竞争加剧,预计下半年B产品平均销售价格将降为1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年B产品单位变动成本控制目标。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。答案:解析:B产品2016年固定成本控制目标(F)

60000×2-60000×1-F=10000

即F=50000(万元)

调整后下半年B产品单位变动成本的控制目标(V)

30000×2+31000×1.8-30000×1-31000×V-50000=10000

即V=0.83(万元/台) -

第16题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算安全边际额。

正确答案:计算安全边际额=(5000-2500)*72=180000 -

第17题:

设甲企业生产和销售A、B、C三种产品。该企业计划年度三种产品品种构成比例不变,计划销量分别为5000件、3000件、2000件,售价分别为80元、90元、100元,单位变动成本分别为50元、70元、60元,计划年度固定成本总额为174000元。计算三种产品的盈亏临界点销量。

正确答案: A、B、C三种产品的单位贡献毛益分别为:

A:80-50=30(元),B:90-70=20(元),C://100-60=40(元)。

设A、B、C三种产品的盈亏临界点销量分别为5X件、3X件和2X件,

则30*5X+20*3X+40*2X=174000,解方程得:X=600

故三种产品的盈亏临界点销量分别为:

A:5*600=3000(件),B:3*600=1800(件),C://2*600=1200(件)。 -

第18题:

某公司对其数码相机产品进行了销量统计,今年上半年的销量为500万台,为去年全年销量的30%。该公司有关人员由此得出结论:今年全年的销量肯定低于去年。以下哪项如果为真,最能反驳上述结论()

- A、去年全年的销量低于前年

- B、现在几乎人人都有数码相机了

- C、今年数码相机的价格明显低于去年

- D、通常每年的12月能卖出全年的销量的80%

正确答案:D -

第19题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。若该企业目标利润定为72000元,则产销量应达到多少件?正确答案: 企业目标利润定为72000元,则产销量=(72000+60000)/24=5500件解析: 暂无解析 -

第20题:

问答题某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元)解析: 暂无解析 -

第21题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。确定表3中英文字母代表的数值(不需要列示计算过程)。正确答案: A=4×10%=0.4(万台)B=4+0.5-0.4=4.1(万台)C=0.5万台。解析: 暂无解析 -

第22题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的边际贡献总额和边际贡献率。正确答案: 甲产品2013年边际贡献总额=17×(500-200)=5100(万元)2013年边际贡献率=(500-200)/500×100%=60%解析: 暂无解析 -

第23题:

问答题某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算安全边际额。正确答案: 计算安全边际额=(5000-2500)*72=180000解析: 暂无解析