niusouti.com

如果陈女士选择了方案三,则( )。A.活得越久,对陈女士越有利B.每年得到的支付额一定高于方案二C.可以获得免税的好处D.可迅速实现财务自由

题目

如果陈女士选择了方案三,则( )。

A.活得越久,对陈女士越有利

B.每年得到的支付额一定高于方案二

C.可以获得免税的好处

D.可迅速实现财务自由

相似考题

更多“如果陈女士选择了方案三,则( )。A.活得越久,对陈女士越有利B.每年得到的支付额一定高于方案二C.可 ”相关问题

-

第1题:

李女士想在5年后得到10万元,目前有两种方案可供选择:A方案,现金存入一笔钱,按照每年5%的单利计息;B方案,现在存入一笔钱,按照每年4%的复利计息。李女士如何选择才对自己有利( )。A.选项A方案

B.两个方案不能比较

C.选择B方案

D.两个方案一样,任选一个答案:A解析:根据单利情况下现值与终值的转换公式:PV×(1+r×t)=FV,得到A方案的现值:PV=10/(1+5%×5)=8(万元);根据复利情况下现值与终值的转换公式:PV×(1+r)×t=FV,得到B方案的现值:PV=10/(1+4%)×5=8.22(万元),A方案比B方案的投入少,所以选择A方案有利。 -

第2题:

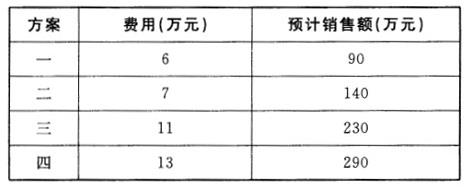

某商品流通企业为了扩大销售额,选定了四种方案,四种方案所需费用与可能得到销售额的预计数如下表所示:

用价值分析方法选择比较满意的方案是()。A:方案一

B:方案二

C:方案三

D:方案四答案:D解析:由题中资料可知,应该采用单一目标决策方法:V=F/C;式中,V为价值系数;F为功能(可以用货币单位进行计量);C为费用(或成本)。V1=90/6=15;V2=140/7=20;V3=230/11=20.9;V4=290/13=22.3。方案的V值越大,说明该方案的价值越大。因此,比较满意的方案是方案四。 -

第3题:

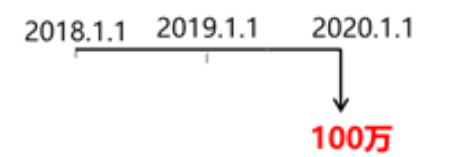

(2018年)甲公司于2018年1月1日购置一条生产线,有四种付款方案可供选择。

方案一:2020年初支付100万元。

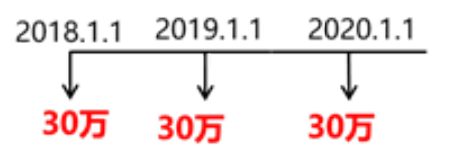

方案二:2018年至2020年每年初支付30万元。

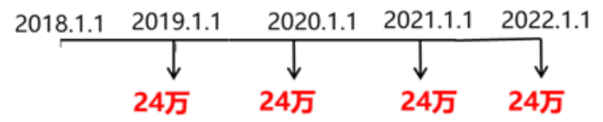

方案三:2019年至2022年每年初支付24万元。

方案四:2020年至2024年每年初支付21万元。

公司选定的折现率为10%。

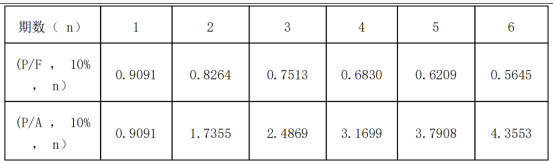

部分货币时间价值系数表

要求:

(1)计算方案一的现值。

(2)计算方案二的现值。

(3)计算方案三的现值。

(4)计算方案四的现值。

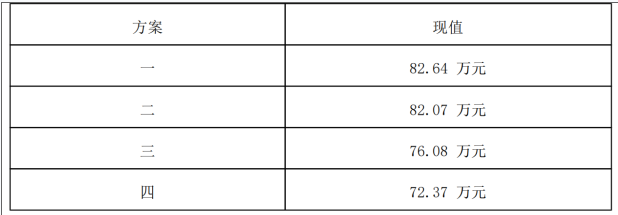

(5)判断甲公司应选择哪种付款方案。答案:解析:(1)方案一的现值=100×(P/F,10%,2)=100×0.8264=82.64(万元)

(2)方案二的现值=30×(P/A,10%,3)×(1+10%)=30×2.4869×(1+10%)=82.07(万元)

(3)方案三的现值=24×(P/A,10%,4)=24×3.1699=76.08(万元)

(4)方案四的现值=21×(P/A,10%,5)×(P/F,10%,1)=21×3.7908×0.9091=72.37(万元)

(5)因为方案四的现值最小,所以甲公司应选择方案四的付款方案。 -

第4题:

李女士想在5年后得到10万元,目前有两种方案可供选择:A方案,现金存入一笔钱,按照每年5%的单利计息;B方案,现在存人一笔钱,按照每年4%的复利计息。李女士如何选择才对自己有利( )。A.选项A方案

B.两个方案不能比较

C.选择B方案

D.两个方案一样,任选一个答案:A解析:根据单利情况下现值与终值的转换公式:PV(1+rt)=FV,得到A方案的现值:PV=10÷(1+5%×5)=8.00(万元);根据复利情况下现值与终值的转换公式:PV(1+r)t=FV,得到B方案的现值:PV=10÷(1+4%)5=8.22(万元),A方案比B方案的投入少,所以选择A方案有利。? -

第5题:

甲公司于 2018年 1月 1日购置一条生产线,有四种付款方案可供选择。

方案一: 2020年初支付 100万元。

方案二: 2018年至 2020年每年初支付 30万元。

方案三: 2019年至 2022年每年初支付 24万元。

方案四: 2020年至 2024年每年初支付 21万元。

公司选定的折现率为 10%,部分货币时间价值系数如下表所示。

要求:

( 1)计算方案一的现值。

( 2)计算方案二的现值。

( 3)计算方案三的现值。

( 4)计算方案四的现值。

( 5)判断甲公司应选择哪种付款方案。答案:解析:( 1)方案一

复利现值 =复利终值×复利现值系数 =100×( P/F, 10%, 2) =100× 0.8264=82.64(万元)

( 2)方案二

现值 =30×( P/A, 10%, 2) +30=30× 1.7355+30=82.07(万元)

或 : 现值 =30×( P/A, 10%, 3)×( 1+10%) =30× 2.4869× 1.1=82.07(万元)

( 3)方案三

现值 =24×( P/A, 10%, 4) =24× 3.1699=76.08(万元)

( 4)方案四

现值 =21×( P/A, 10%, 5)×( P/F, 10%, 1) =21× 3.7908× 0.9091=72.37(万元)

( 5)因为方案四的现值最小,所以甲公司应选择方案四的付款方案。