niusouti.com

请教:2010年期货从业考试期货基础知识全真模拟试卷(1)第4大题第4小题如何解答?【题目描述】第 144 题如果现货的价格跌至1410元/吨,期货的价格跌至1360元/吨,现货价格下降的幅度小于期货价格,基差走强。期货市场和现货市场的盈亏完全抵消。通过套期保值,该小麦的实际售价为( )元/吨。

题目

【题目描述】

第 144 题如果现货的价格跌至1410元/吨,期货的价格跌至1360元/吨,现货价格下降的幅度小于期货价格,基差走强。期货市场和现货市场的盈亏完全抵消。通过套期保值,该小麦的实际售价为( )元/吨。

相似考题

更多“请教:2010年期货从业考试期货基础知识全真模拟试卷(1)第4大题第4小题如何解答? 【题目描述】 第 144 题如果现货的价格跌至1410元/吨,期货的价格跌至1360元/吨,现货价格下降的幅度小于期货价格,基差走强。期货市场和现货市场的盈亏完全抵消。通过套期保值,该小麦的实际售价为()元/吨。”相关问题

-

第1题:

请教:2010年期货从业考试期货基础知识练习试题(1)第4大题第4小题如何解答?【题目描述】

第 172 题(2)到了10月1日,锌价格大幅度上涨。锌的现货价格为56000元/吨,10月份锌期货合约为56050元/吨。如果该厂在现货市场上购买500吨锌,同时对期货合约进行平仓,则该厂在期货市场上的盈利状况是( )。

A.盈利1525000元

B.亏损1375000元

C.盈利1375000元

D.亏损1525000元

正确答案:B -

第2题:

请教:2010年期货从业考试期货基础知识全真模拟试卷(5)第2大题第25小题如何解答?【题目描述】

第 85 题当供给的价格弹性大予1时,下列说法错误的是( )。

正确答案:ACD

正确答案:ACD -

第3题:

9月10日,白糖现货价格为6200元/吨。某糖厂决定利用白糖期货对其生产的白糖进行套期保值。当天以6150元/吨的价格在11月份白糖期货合约上建仓。10月10日,白糖现货价格跌至5720元/吨,期货价格跌至5700元/吨。该糖厂平仓后,实际白糖的卖出价格为( )元/吨。A.6100

B.6150

C.6170

D.6200答案:C解析:糖厂作为白糖的生产者,担心白糖价格下跌,则在建仓时应卖出白糖期货合约,平仓时再买进白糖期货合约。则该糖厂白糖的实际卖出价格=5720-5700+6150=6170(元/吨) -

第4题:

7月初,玉米现货价格为3510元/吨,某农场决定对某10月份收获玉米进行套期保值,产量估计1 000吨。7月5日该农场在11月份玉米期货合约的建仓价格为3550元/吨,至10月份,期货价格和现货价格分别跌至3360元/吨和3330元/吨;该农场上述价格卖出现货玉米,同时将期货合约对冲平仓。该农场的套期保值效果是( )。(不计手续费等费

用)A. 基差走强30元/吨

B. 期货市场亏损190元/吨

C. 不完全套期保值,且有净亏损

D. 在套期保值操作下,该农场玉米的售价相当于3520元/吨答案:D解析:卖出套期保值,基差走强,存在净盈利10元/吨。通过套期保值,玉米的实际销售价相当于=现货市场实际销售价+期货市场每吨盈利=3330+190=3520(元/吨)。 -

第5题:

3月中旬,某饲料厂预计两个月后将需要玉米5000吨,决定利用玉米期货进行套期保值。该厂在7月份到期的玉米期货合约上建仓,成交价格为2060元/吨。此时玉米现货价格为2000元/吨。至5月中旬,玉米期货价格上涨至2190元/吨,玉米现货价格为2080元/吨。该饲料厂按照现货价格买入5000吨玉米,同时按照期货价格将7月份玉米期货合约对冲平仓。则套期保值的结果为( )。A.基差不变,实现完全套期保值

B.基差走弱,不完全套期保值,存在净盈利

C.基差走强,不完全套期保值,存在净盈利

D.基差走强,不完全套期保值,存在净亏损答案:B解析:本题中,该词料厂进行的是买入套期保值。

3月初,基差为2000-2060=-60(元/吨);

5月中旬,基差为2080-2190=-110(元/吨);

基差走弱50元/吨,买入套期保值,基差走弱,则套期保值效果为:不完全套期保值,两个市场盈亏相抵后存在净盈利。 -

第6题:

共用题干

3月1日,某经销商以1200元/吨的价格买入1000吨小麦。为了避免小麦价格下跌造成存货贬值,决定在郑州商品交易所进行小麦期货套期保值交易。该经销商以1240元吨的价格卖出100手5月份小麦期货合约。5月1日,小麦价格下跌,该经销商在现货市场上以1110元/吨的价格将1000吨小麦出售,同时在期货市场上以1130元/吨的价格将100手5月份小麦期货合约平仓。该项套期保值交易结果是()。

A.期货市场盈利110元/吨,现货市场亏损90元/吨,相抵后净盈利20元/吨

B.期货市场亏损110元/吨,现货市场盈利90元/吨,相抵后净亏损20元/吨

C.期货市场盈利90元/吨,现货市场亏损110元/吨,相抵后净亏损20元/吨

D.期货市场亏损90元/吨,现货市场盈利110元/吨,相抵后净盈利20元/吨答案:A解析:本题考查套期保值交易结果的综合计算。期货市场盈利:1240-1130=110(元/吨);现货市场亏损:1110-1200=-90(元/吨);相抵后净盈利是20(元/吨)。<br>本题考查套期保值交易对冲风险后的销售价格的计算。该经销商小麦的实际销售价格是1110+(1240-1130)=1220(元/吨)。 -

第7题:

3月初,我国某铝型材厂计划在三个月后购进1000吨铝锭,决定利用铝期货进行套期保值。该厂于3月5日买入7月份铝期货合约,建仓价格为19900元/吨,此时的现货价格为19700元/吨。至6月5日,现货价格跌至17500元/吨。该厂按照此价格购人铝锭,同时以18100元/吨的价格把期货合约1冲平仓。则下列1该厂套期保值的说法中,正确的是( )。(不计手续费等费用,我国铝期货的交易单位为每手5吨)A.期货市场亏损1600元/吨

B.期货市场和现货市场盈亏刚好相抵

C.基差走强400元/吨

D.通过套期保值操作,铝锭的采购成本相当于19300元/吨答案:D解析:时间/价格现货市场期货市场基差

3月5日现货价格19700元/吨买入7月份铝期货,

19900元/吨-200元/吨

6月5日买入现货价格17500元/吨卖出7月份铝期货,18100元/吨-600元/吨

盈亏相当于盈利2200元/吨亏损1800元/吨走弱400元/吨

净损益净盈利400元/吨 -

第8题:

7月份,大豆的现货价格为5040元/吨,某经销商打算在9月份买进100吨大豆现货,由于担心价格上涨,故在期货市场上进行套期保值操作,以5 030元/吨的价格买入100吨11月份大豆期货合约。9月份时,大豆现货价格升至5060元/吨,期货价格相应升为5080元/吨,该经销商买入100吨大豆现货,并对冲原有期货合约。

4月初,黄金现货价格为300元/克。我国某金饰品生产企业需要在3个月后买入1吨黄金用于生产首饰,决定进行套期保值。

该企业在4月份黄金期货合约上的建仓价格为305元/克。7月初,黄金期货价格至325元/克,现货价格至318元/克。该企业在现货市场购买黄金。同时将期货合约对冲平仓。该企业套期保值效果是( )(不计手续费等费用)。A.不完全套期保值,且有净亏损

B.基差走强2元/克

C.通过套期保值,黄金实际采购价格为298元/克

D.期货市场盈利18元/克答案:C解析:企业预计3个月后买入黄金,担心黄金价格上涨,则进行的是买入套期保值。4月初基差=300-305=-5元/克,7月初基差=318-325=-7元/克,买入套期保值,基差走弱,则净盈利2元/克。期货市场盈利=325-305=20元/克,黄金实际买入价格=318-20=298元/克。 -

第9题:

9月10日,我国某豆粕贸易商与豆粕供货商签订5000吨订货合同,成交价格为人民币3195元/吨,由于从订货至供货需要1个月的时候,为了防止期间价格下跌对其利润产生影响,该贸易商决定利用豆粕期货进行套期保值。该贸易商在11月份豆粕期货合约的建仓价格为3220元/吨,至10月10日,现货价格跌至3080元/吨,期货价格跌至3085元/吨,该贸易商将该批货物出售,并将期货合约对冲平仓,该贸易商套期保值交易是( )(不计手续费等费用)。A:基差走弱20元/吨

B:通过套期保值,豆粕的实际售价相当于3215元/吨

C:期货市场亏损135元/吨

D:净亏损10万元答案:B解析:卖出套期保值,基差走强,盈利,9月10日基差:3195-3220=-25元/吨;10月10日基差:3080-3085=-5元/吨;基差走强:-5-(-25)=20元/吨,净盈利20元/吨,因此AD错误,期货市场盈利:3220-3085=135元/吨,盈利135元/吨。因此B项正确,实际售价:3080+135=3215元/吨 -

第10题:

4月初,黄金现货价格为300元/克。我国某金饰品生产企业需要在3个月后买入1吨黄金用于生产首饰,决定进行套期保值。该企业在4月份黄金期货合约上的建仓价格为305元/克。7月初,黄金期货价格至325元/克,现货价格至318元/克。该企业在现货市场购买黄金,同时将期货合约对冲平仓。该企业套期保值效果是( )(不计手续费等费用)。A、不完全套期保值,且有净亏损

B、基差走强2元/克

C、通过套期保值,黄金实际采购价格为298元/克

D、期货市场盈利18元/克答案:C解析:4月初基差=300-305=-5元/克,7月初基差=318-325=-7元/克,买入套期保值,基差走弱,实现净盈利2元/克。期货市场盈利=325-305=20元/克,黄金实际买入价格=318-20=298元/克。 -

第11题:

9月10日,白糖现货价格为3200.元/吨,我国某糖厂决定利用国内期货市场为其生产的5000吨白糖进行套期保值。[2009年11月真题] 该糖厂在11月份白糖期货合约上的建仓价格为3150元/吨。10月10日,白糖现货价格跌至2810元/吨,期货价格跌至2720元/吨。该糖厂将白糖现货售出,并将期货合约对冲平仓,该糖厂套期保值效果是()(不计手续费等费用)。

- A、基差走强40元/吨

- B、期货市场盈利260元/吨

- C、通过套期保值操作,白糖的实际售价为2850元/吨

- D、未实现完全套期保值且有净亏损

正确答案:A -

第12题:

单选题9月10日,白糖现货价格为4300元/吨,某糖厂决定利用白糖期货对其生产的白糖进行套期保值。当天以4350元/吨的价格在11月份白糖期货合约上建仓。10月10日,白糖现货价格跌至3800元/吨,期货价格跌至3750元/吨,该糖厂将白糖现货售出,并将期货合约全部对冲平仓,该糖厂套期保值效果是()。(不计手续费等费用)A未实现完全套期保值且有净亏损

B通过套期保值操作,白糖的售价相当于3300元/吨

C期货市场盈利500元/吨

D基差走强100元/吨

正确答案: D解析: 由题意可知,该糖厂应做一笔卖出套期保值,具体如表6-2所示。由上可知,通过套期保值,该糖厂白糖的实际售价为:现货市场实际销售价格+期货市场每吨盈利=3800+600=4400(元/吨)。 -

第13题:

请教:2010年期货从业考试《期货基础知识》过关冲刺试卷(1)第1大题第31小题如何解答?【题目描述】

第 31 题某交易者以3730元/吨卖出1手白糖期货合约,并将最大损失额限制为20元/吨,因此在上述交易成交后下达了止损指令,设定的价格为( )元/吨。

答案分析:正确答案:B

止损指令是指当市场价格达到客户预先设定的触发价格时,即变为市价指令予以执行的一种指令。题中,如果市价下跌,一旦达到3710元(=3730-20),场内的出市代表立即按在交易大厅可以得到的最好价格将其合约卖出。通过该指令,该投机者的投机可能失败,但损失额仅限于20元/吨左右。

-

第14题:

请教:2010年期货从业考试期货基础知识全真模拟试卷(5)第4大题第11小题如何解答?【题目描述】

第 151 题某投机者预测6月份大豆期货合约会下跌,于是他以2 565元/吨的价格卖出3手(1手=10吨)大豆6月合约。此后合约价格下跌到2 530元/吨,他又以此价格卖出2手6月大豆合约。之后价格继续下跌至,2 500元/吨,他再以此价格卖出l手6月大豆合约。若后来价格上涨到了2 545元/吨,该投机者将头寸全部平仓,则该笔投资的盈亏状况为( )。

正确答案:C

正确答案:C -

第15题:

7月初,大豆现货价格为3510元/吨,某农场决定对某10月份收获大豆进行套期保值,产量估计1 000吨。7月5日该农场卖出1o月份大豆期货合约的建仓价格为3550元/吨,10月份,期货价格和现货价格分别跌至3360元/吨和3330元/吨,该农场上述价格卖出现货大豆,同时将期货合约对冲平仓。该农场的套期保值效果是( )。(不计手续费等费用)A.不完全套期保值且有净亏损

B.基差走强30元/吨

C.期货市场亏损190元//吨

D.在套期保值操作下。该农场大豆的售价相当于3520元/吨答案:D解析:卖出套期保值套期保值效果如下:

(图)

通过套期保值,大豆的实际销售价相当于:现货市场实际销售价+期货市场每吨盈利=3330+190=3520(元/吨)。 -

第16题:

9月10日,白糖现货价格为6200元/吨,我国某糖厂决定利用国内期货市场为其生产的5000吨白糖进行套期保值。该糖厂在11月份白糖期货合约上的建仓价格为6150元/吨,10月10日,白糖现货价格跌至5810元/吨,期货价格跌至5720元/吨。该糖厂将白糖现货售出,并将期货合约对冲平仓。该糖厂套期保值效果是()。(合约规模10吨/手,不计手续费等费用)A.不完全套期保值,且有净亏损

B.通过套期保值操作,白糖的实际售价为6240元/吨

C.期货市场盈利260元/吨

D.基差走弱40元/吨答案:B解析:在该案例中,由于现货价格下跌幅度小于期货价格下跌幅度,基差走强40元/吨。期货市场盈利430元/吨,现货市场亏损390元/吨,两者相抵后存在净盈利40元/吨。通过套期保值,该糖厂白糖的实际售价相当于是:现货市场实际销售价格+期货市场每吨盈利=5810+430=6240(元/吨)。 -

第17题:

9月10日,白糖现货价格为6200元/吨。某糖厂决定利用白糖期货对其生产的白糖进行套期保值。当天以6150元/吨的价格在11月份白糖期货合约上建仓。10月10日,白糖现货价格跌至5700元/吨,期货价格跌至5720元/吨,该糖厂将白糖现货售出,并将期货合约全部对冲平仓。下列对该糖厂套期保值效果描述中正确的是( )。(每手10吨,不计手续费等费用)A.基差走弱30元/吨

B.期货市场盈利450元/吨

C.通过套期保值操作,白糖的实际售价相当于6130元/吨

D.不完全套期保值,且有净盈利答案:C解析:卖出套期保值计算过程如下表所示。

{图}该糖厂的实际售价=5700+430=6130(元/吨)。 -

第18题:

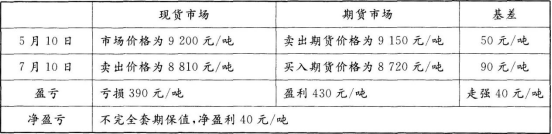

5月10日,豆油现货价格为9200元/吨。我国某榨油厂决定为其生产的9000吨豆油进行套期保值。该榨油厂在9月份豆油期货合约上的建仓价格为9150元/吨。7月10日,豆油现货价格为8810元/吨,期货价格为8720元/吨。该榨油厂将豆油现货售出,并将期货合约对冲平仓。该榨油厂套期保值效果是( )。(不计手续费等费用)A.因基差走强40元/吨而有净盈利

B.期货市场盈利260元/吨

C.通过套期保值,豆油的实际售价为8850元/吨

D.不完全套期保值,且有净亏损答案:A解析:由题意可得下表:

该榨油厂的豆油的实际售价=现货市场实际销售价格+期货市场每吨盈利=8810+430=9240(元/吨)。 -

第19题:

2月中旬,豆粕现货价格为2760元/吨。我国某饲料厂计划在4月份购进5000吨豆粕,决定利用豆粕期货进行套期保值。该厂5月份豆粕期货建仓价格为2720元/吨。至4月份,豆粕现货价格上涨至3520元/吨,期货价格上涨至3570元/吨。该厂将期货合约对冲平仓,同时在现货市场买入豆粕。该套期保值的效果是()。(不计手续费等费用)A.有净亏损850元/吨

B.有净亏损760元/吨

C.有净盈利90元/吨

D.期货市场与现货市场盈亏刚好相抵答案:C解析:该饲料厂计划购进豆粕,为规避豆粕价格上涨风险,应进行买入套期保值。建仓时基差=2760-2720=40(元/吨),平仓时基差=3520-3570=-50(元/吨),基差走弱90元/吨。在买入套期保值中,基差走弱,为不完全套期保值,有净盈利90元/吨。 -

第20题:

3月1日,某经销商以1200元/吨的价格买入1 000吨小麦。为了避免小麦价格下跌造成存货贬值,决定在郑州商品交易所进行小麦期货套期保值交易。该经销商以1240元/吨的价格卖出100手(10吨/手)5月份小麦期货合约。5月1日,小麦价格下跌,该经销商在现货市场上以1110元/吨的价格将1000吨小麦出售,同时在期货市场上以1130元/吨的价格将100手5月份小麦期货合约平仓。该项套期保值交易结果是( )。A.期货市场盈利110元/吨,现货市场亏损90元/吨,相抵后净盈利20元/吨

B.期货市场亏损110元/吨,现货市场盈利90元/吨,相抵后净亏损20元/吨

C.期货市场盈利90元/吨,现货市场亏损110元/吨,相抵后净亏损20元/吨

D.期货市场亏损90元/吨,现货市场盈利110元/吨,相抵后净盈利20元/吨答案:A解析:期货市场盈利:1240-1130=110(元/吨);现货市场亏损:1110-1200=-90(元/吨);相抵后净盈利:110-90=20(元/吨)。 -

第21题:

9月10日,白糖现货价格为6200元/吨。某糖厂决定利用白糖期货对其生产的白糖进行套期保值,当天以6150元/吨的价格在11月份白糖期货合约上建仓。10月10日,白糖现货价格跌至5700元/吨,期货价格跌至5720元/吨,该糖厂()。A.不完全套期保值,且有净盈利

B.通过套期保值操作,白糖的实际售价相当于是6130元/吨

C.期货市场盈利450元/吨

D.基差走弱30元/吨答案:B解析:糖厂为了回避白糖价格下跌的风险,选择卖出套期保值,因此在期货市场上卖出建仓,糖厂在期货市场上获利=6150-5720=430(元/吨),实际售价=5700+430=6130(元/吨),现货市场相当于亏损6200-5700=500(元/吨),所以,是不完全套期保值,并且有净亏损。建仓时基差=6200-6150=50(元/吨),10月份基差=5700-5720=-20(元/吨),基差走弱70元/吨。 -

第22题:

9月10日,白糖现货价格为4300元/吨,某糖厂决定利用白糖期货对其生产的白糖进行套期保值。当天以4350元/吨的价格在11月份白糖期货合约上建仓。10月10日,白糖现货价格跌至3800元/吨,期货价格跌至3750元/吨,该糖厂将白糖现货售出,并将期货合约全部对冲平仓,该糖厂套期保值效果是()。(不计手续费等费用)

- A、未实现完全套期保值且有净亏损

- B、通过套期保值操作,白糖的售价相当于3300元/吨

- C、期货市场盈利500元/吨

- D、基差走强100元/吨

正确答案:D -

第23题:

多选题9月10日,白糖现货价格为6200元/吨。某糖厂决定利用白糖期货对其生产的白糖进行套期保值,当天以6150元/吨的价格在11月份白糖期货合约上建仓。10月10日,白糖现货价格跌至5700元/吨,期货价格跌至5720元/吨,该糖厂( )。[2012年9月真题]A不完全套期保值,且有净盈利

B通过套期保值操作,白糖的实际售价相当于是6130元/吨

C期货市场盈利450元/吨

D基差走弱30元/吨

正确答案: B,A解析:

糖厂为了回避白糖价格下跌的风险,选择卖出套期保值,因此在期货市场上卖出建仓,糖厂在期货市场上获利=6150-5720=430(元/吨),实际售价=5700+430=6130(元/吨),现货市场相当于亏损6200-5700=500(元/吨),所以,不完全套期保值,且有净亏损。建仓时基差=6200-6150=50(元/吨),10月份基差=5700-5720=-20(元/吨),基差走弱70元/吨。