niusouti.com

如果A、B两只股票的收益率同方向、同比例的变化,则由其组成的投资组合( )。A.不能降低任何风险B.可以分散部分风险C.可以最大限度地抵消风险D.风险等于两只股票风险之和

题目

如果A、B两只股票的收益率同方向、同比例的变化,则由其组成的投资组合( )。

A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消风险

D.风险等于两只股票风险之和

相似考题

更多“如果A、B两只股票的收益率同方向、同比例的变化,则由其组成的投资组合( )。A.不能降低任何风险B.可 ”相关问题

-

第1题:

两种完全正相关的股票形成的股票组合()。A.可降低所有可分散风险

B.可降低市场风险

C.可降低可分散风险和市场风险

D.不能抵消任何风险,分散持有没有好处

参考答案:D

-

第2题:

某股票的β<0,据此可以推断( )。A. 该股票的收益率与市场平均收益率的变化方向相反B. 该股票某股票的β<0,据此可以推断( )。

A. 该股票的收益率与市场平均收益率的变化方向相反

B. 该股票的系统风险小于整个市场投资组合的风险

C. 该股票的收益率与市场平均收益率的变化方向相同

D. 该股票的系统风险大于整个市场投资组合的风险

正确答案:A

答案解析:β系数为负数,表明该股票的收益率与市场平均收益率的变化方向相反,该股票的系统风险是大于还是小于整个市场投资组合的风险,要根据β系数的绝对值才能做出判断。所以本题答案为选项A。

-

第3题:

当两只股票的收益率呈正相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大;当两只股票的收益率呈负相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大。 ( )

A.正确

B.错误

正确答案:A

解析:根据两只股票组合而成的投资组合收益率的标准离差的计算公式: 可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风

可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风

-

第4题:

甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为0.80和1.45,该组合中两只股票的投资比例分别为55%和45%,则该组合的β系数为( )。

A.1.22

B.1.09

C.1.26

D.1.18

正确答案:B

解析:该组合的β系数=0.80×55%+1.45×45%=1.09。 -

第5题:

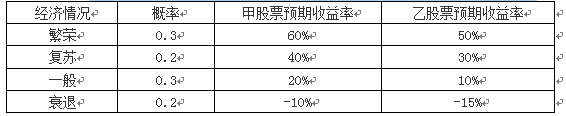

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

经济情况 概率 甲股票预期收益率 乙股票预期收益率 繁荣 0.3 60% 50% 复苏 0.2 40% 30% 一般 0.3 20% 10% 衰退 0.2 -10% -15%

要求:

(1)分别计算甲、乙股票收益率的期望值、标准差和标准离差率,并比较其风险大小;(2)如果无风险报酬率为4%,风险价值系数为8%,请分别计算甲、乙股票的必要投资收益率;

(3)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的B系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的B系数和组合的风险收益率;

(4)根据资本资产定价模型计算组合的必要收益率。

正确答案:

(1)甲、乙股票收益率的期望值、标准差和标准离差率:

甲股票收益率的期望值=0.3×60%+0.2×40%+0.3×20%+0.2×(-10%)=30%

乙股票收益率的期望值=O.3×50%+0.2×30%+0.3×10%+0.2×(-15%)=21%

甲股票收益率的标准差=

乙股票收益率的标准差=

甲股票收益率的表转离差率=25.30%/30%=0.84

乙股票收益率的标准离差率=23.75%/21%=1.13

(2)甲、乙股票的必要投资收益率:

甲股票的必要投资收益率=4%+0.84×8%=10.72%

乙股票的必要投资收益率=4%+1.13×8%=13.04%

(3)投资组合的β系数与组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。 -

第6题:

当两只股票的收益率呈正相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大;当两只股票的收益率呈负相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大。( )

正确答案:√

根据两只股票组合而成的投资组合收益率的标准离差的计算公式:

可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。 -

第7题:

如果A、B两种股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消风险

D.风险等于两种股票风险之和答案:A解析:如果A、B两种股票的收益率变化方向和变化幅度完全相同,则两种股票的相关系数为1,相关系数为1时投资组合不能降低任何风险,组合的风险等于两种股票风险的加权平均数。 -

第8题:

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

已知甲、乙股票收益率的标准差分别为25.30%和23.75%。

要求:

(1)分别计算甲、乙股票收益率的期望值和标准差率,并比较其风险大小;

(2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率;

(3)根据资本资产定价模型计算组合的必要收益率。答案:解析:(1)甲股票收益率的期望值=0.3×60%+0.2×40%+0.3×20%+0.2×(-10%)=30%

乙股票收益率的期望值=0.3×50%+0.2×30%+0.3×10%+0.2×(-15%)=21%

甲股票收益率的标准差率=25.30%/30%=0.84

乙股票收益率的标准差率=23.75%/21%=1.13

由于甲、乙股票收益率的期望值不同,因此不能根据其收益率的标准差来比较风险,而应根据收益率的标准差率来比较风险。乙股票收益率的标准差率大于甲股票收益率的标准差率,所以,乙股票的风险大于甲股票的风险。

(2)投资组合的β系数和组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。

(3)组合的必要收益率=4%+9.36%=13.36%。 -

第9题:

如果两只股票的相关系数为-1,那么由其组成的投资组合()。A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵销所有风险

D.可以最大限度地抵销非系统风险答案:D解析:此组合为完全负相关的投资组合,资产组合可以最大限度地降低非系统风险,此时风险分散化效应最强。 -

第10题:

单选题如果A、B两支股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。[2007年真题]A不能降低任何风险

B可以分散部分风险

C可以最大限度地抵消风险

D风险等于两支股票风险之和

正确答案: B解析:

如果A、B两支股票的收益率变化方向和变化幅度完全相同,则表明两支股票的收益率彼此为完全正相关(相关系数为1),完全正相关的投资组合不能降低任何风险,组合的风险等于两支股票风险的加权平均数。 -

第11题:

多选题衡量投资风险的大小,可以利用概率分析法,通过计算投资收益率的期望值及其标准差和变异系数来进行,以下说法正确的有()。A用方差度量风险的是单只股票或者股票组合的总体风险水平

B如果一只股票的价格波动幅度较小,计算得到的方差就会相应较小,我们可以说该只股票风险较小

C如果两只股票收益率的期望值相同,则标准差大者投资风险大

D如果两只股票收益率的期望值不同,则标准变异率小者投资风险小

E概率法以方差度量风险不能区分不同风险因素对于风险的贡献程度

正确答案: E,D解析: 暂无解析 -

第12题:

单选题如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合()。A不能降低任何风险

B可以分散部分风险

C可以最大限度地抵销风险

D风险等于两只股票风险之和

正确答案: D解析: 如果A、B两只股票的收益率变化方向和变化幅度完全相同,则两只股票的相关系数为1,相关系数为1时投资组合不能降低任何风险,组合的风险等于两只股票风险的加权平均数。 -

第13题:

如果A、B两只股票的收益率变化方向和变化幅度完全相反,则由其组成的投资组合()。

A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消所有风险

D.可以最大限度地抵消非系统风险

正确答案:D

如果A、B两只股票的收益率变化方向和变化幅度完全相反,则两只股票的相关系数为-1,此组合为完全负相关的投资组合。资产组合可以最大程度地降低非系统风险,此时风险分散化效应最强。 -

第14题:

某企业拟以100万元进行股票投资,现有A和B两只股票可供选择,具体资料如下:

经济情况 概率 A股票预期收益率 B股票预期收益率 繁荣 0.2 100% 80% 复苏 0.3 30% 20% 一般 0.4 10% 12.5% 衰退 0.1 -60% -20%

要求:

(1)分别计算A、B股票预期收益率的期望值、标准差和标准离差率,并比较其风险大小。

(2)如果无风险报酬率为6%,风险价值系数为10%,请分别计算A、B股票的总投资收益率。

(3)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,A、B股票预期收益率的相关系数为0.6,请计算组合的期望收益率和组合的标准差以及A、B股票预期收益率的协方差。

(4)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,已知A、B股票的B系数分别为1.2和1.5,市场组合的收益率为12%,无风险收益率为4%。

要求:计算组合的B系数和组合的必要收益率。

正确答案:

(1)项目 A股票

B股票

期望值

27%

25%

标准差

44.06%

29.62%

标准离差率

1.63

1.18

计算过程:

A股票预期收益率的期望值=100%×0.2+30%×0.3+10%×0.4+(-60%)×0.1=27%

B股票预期收益率的期望值=80%×0.2+20%×0.3+12.5%×0.4+(-20%)×0.1=25%

A股票标准差=

B股票标准差=

A股票标准离差率=

B股票标准离差率=

由于A、B股票预期收益率的期望值不相同,所以不能直接根据标准差来比较其风险,而应根据标准离差率来比较其风险,由于B股票的标准离差率小,故B股票的风险小。

(2)A股票的总投资收益率=6%+1.63×10%=22.3%

B股票的总投资收益率=6%+1.18×10%=17.8

(3)组合的期望收益率:70%×27%+30%×25%=26.4%

组合的标准差

协方差=O.6×0.4406×0.2962=0.0783

)4)组合的β系数=70%×1.2+30%×1.5=1.29

组合的必要收益率=4%+1.29(12%一4%)=14.32% -

第15题:

马克维茨的投资组合理论认为,若干种股票组成的投资组合,其收益是这些股票收益的加权平均数,其风险等于这些股票的加权平均风险,所以投资组合能降低风险。 ( )

A.正确

B.错误

正确答案:B

解析:马克维茨的投资组合理论认为,若干种股票组成的投资组合,其收益是这些股票收益的加权平均数,但其风险要小于这些股票的加权平均风险,所以投资组合能降低风险。 -

第16题:

如某投资组合由收益呈完全负相关的两只股票构成,则( )。

A.该组合不能抵消任何非系统风险

B.该组合的风险收益为零

C.该组合的非系统性风险能完全抵消

D.该组合的投资收益为50%

正确答案:C

解析:把投资收益呈负相关的证券放在一起组合。一种股票的收益上升而另一种股票的收益下降的两种股票,称为负相关股票。投资于两只呈完全负相关的股票,该组合投资的非系统性风险能完全抵消。 -

第17题:

甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为O.92和1.25,该组合中两只股票的投资比例分别为35%和65%,则该组合的β系数为( )。

A.1.55

B.1.13

C.1.24

D.1.36

正确答案:B

该组合的β系数=0.92×35%+1.25×65%=1.13。 -

第18题:

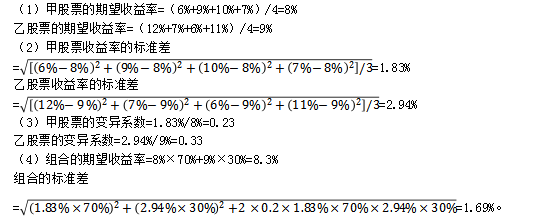

假定甲、乙两只股票最近4年收益率的有关资料如下:

要求:

(1)计算甲、乙两只股票的期望收益率;

(2)计算甲、乙两只股票收益率的标准差;

(3)计算甲、乙两只股票收益率的变异系数;

(4)假设甲、乙两只股票收益率的相关系数为0.2,投资者将全部资金按照70%和30%的比例投资购买甲、乙股票构成投资组合,计算该组合的期望收益率和组合的标准差。答案:解析:

-

第19题:

当两只股票的收益率完全正相关时,其构建的投资组合不能降低系统性风险,但可以在一定程度上降低非系统性风险。( )答案:错解析:当两只股票的收益率完全正相关时,其构建的投资组合不能降低任何风险。 -

第20题:

某股票的β<0,据此可以推断()。A.该股票的收益率与市场平均收益率的变化方向相反

B.该股票的系统风险小于整个市场投资组合的风险

C.该股票的收益率与市场平均收益率的变化方向相同

D.该股票的系统风险大于整个市场投资组合的风险答案:A解析:β系数为负数,表明该股票的收益率与市场平均收益率的变化方向相反,该股票的系统风险是大于还是小于整个市场投资组合的风险,要根据β系数的绝对值才能做出判断。 -

第21题:

甲投资者在证券市场上进行投资,其购入A股票和B股票组成投资组合,以下说法中,正确的有( )。A. 此证券资产组合的预期收益率等于两种证券预期收益率的简单平均数

B. 如果A股票和B股票的相关系数为1,则它们收益率变化方向和变化幅度完全相同

C. 如果A股票和B股票的相关系数为0,则投资组合没有风险

D. 如果A股票和B股票的相关系数为-1,则可以完全分散风险,甲投资者不承担任何风险

E. 此组合的贝塔系数等于A股票和B股票的贝塔系数的加权平均数答案:B,E解析:证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例。选项A的说法不正确。当两项资产的收益率完全负相关时,两项资产的风险可以充分地相互抵消,甚至完全消除。相关系数为0,虽然可以分散风险但不能完全消除风险,选项C的说法不正确。在证券资产组合中,能够随着资产种类增加而降低直至消除的风险,称为非系统性风险;不能随着资产种类增加而分散的风险,称为系统性风险。因此,虽然此组合相关系数为-1,系统风险是不能被分散的,选项D的说法不正确。 -

第22题:

判断题当两只股票的收益率完全正相关时,其构建的投资组合不能降低系统性风险,但可以在一定程度上降低非系统性风险。 ( )A对

B错

正确答案: 对解析: -

第23题:

单选题假设某一个投资组合由两种股票组成,以下说法正确的是()。A该投资组合的收益率一定高于组合中任何一种单独股票的收益率

B该投资组合的风险一定低于组合中任何一种单独股票的风险

C投资组合的风险就是这两种股票各自风险的总和

D如果这两种股票分别属于两个互相替代的行业,那么组合的风险要小于单独一种股票的风险

正确答案: B解析: 暂无解析