niusouti.com

3月1日,国内某交易者发现美元兑人民币的现货价格为6.1130,而6月份的美元兑人民币的期货价格为6.1190,因此该交易者以上述价格在CME卖出100手6月份的美元兑人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货和期货价格分别变为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易。则该交易者()。(美元兑人民币期货合约规模10万美元,交易成本忽略不计)A.盈利20000元人民币 B.亏损20000元人民币 C.亏损10000美元 D.盈利10000

题目

B.亏损20000元人民币

C.亏损10000美元

D.盈利10000美元

相似考题

更多“3月1日,国内某交易者发现美元兑人民币的现货价格为6.1130,而6月份的美元兑人民币的期货价格为6.1190,因此该交易者以上述价格在CME卖出100手6月份的美元兑人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货和期货价格分别变为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易。则该交易者()。(美元兑人民币期货合约规模10万美元,交易”相关问题

-

第1题:

6月,中国某企业的美国分厂急需50万美元,并且计划使用2个月,该企业担心因汇率变动造成损失,决定利用CME美元兑人民币期货合约进行套期保值。假设美元兑人民币即期汇率为60000,3个月期的期货价格为61000。2个月后,美元兑人民币即期汇率变为60200,期货价格为61130。则对于该中国企业来说()。(CME美元兑人民币合约规模为10万美元)A.适宜在即期外汇市场上买进50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值

B.2个月后,需要在即期外汇市场上买入50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值

C.通过套期保值在现货市场上亏损1万人民币,期货市场上盈利025万人民币

D.通过套期保值实现净亏损065万人民币答案:A解析:该企业急需50万美元,在向银行借入50万美元使用2个月的期间,为规避美元贬值风险,应卖出5手(50/10)美元兑人民币期货合约。即期市场损益=60200×50-60000×50=1(万元),期货市场损益=61000×5×10-61130×5×10=-065(万元),净获利1-065=035(万元)。所以,适宜在即期外汇市场上买进50万美元;同时在CME卖出50万美元兑人民币期货进行套期保值。@## -

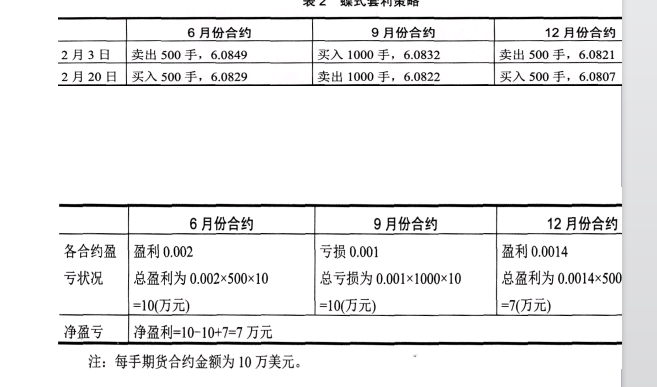

第2题:

2月3日,交易者发现6月份,9月份和12月份的美元/人民币期货价格分别为6.0849、6.0832、6.0821。交易者认为6月份和9月份的价差会缩小,而9月份和12月份的价差会扩大,在CME卖出500手6月份合约、买入1000手9月份合约、同时卖出500手12月份的期货合约。2月20日,3个合约价格依次为6.0829、6.0822、6.0807,交易者同时将三个合约平仓,则套利者( )元人民币。A.盈利70000

B.亏损70000

C.盈利35000

D.亏损35000答案:A解析:此套利操作为蝶式套利,套利者的盈亏状况如表2所示。

-

第3题:

2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。

- A、在6月份欧元期货合约上盈利10万美元

- B、在9月期欧元期货合约上盈利96.875万美元

- C、投资者最终损益为盈利106.875万美元

- D、投资者最终损益为盈利为86.875万美元

正确答案:B,D -

第4题:

问答题假设某投资者9个月后需要100万元人民币。该投资者预期未来人民币将会升值。为了规避汇率风险,该投资者以1000美元的价格买入一份金额为100万元人民币、9个月后到期的人民币看涨期权,执行汇率为1美元兑6.6元人民币。(1)如果该期权合约到期时,美元与人民币的即期汇率变为1美元兑6.65元人民币,请计算该投资者这笔期权合约交易的盈亏。(3分)(2)如果该期权合约到期时,美元与人民币的即期汇率变为1美元兑6.5元人民币,请计算该投资者这笔期权合约交易的盈亏。(3分)(计算结果保留小数点后两位)正确答案:解析: -

第5题:

多选题假设当前6月和9月的美元兑人民币外汇期货价格分别为6.4500和6.4400,易者买入500手6月合约并同时卖出500手9月合约进行套利。1个月后,二者价格分别变为6.5200和6.5120,若该交易者同时将上述合约平仓,则( )。(合约规模为10万美元,不计交易成本)A交易者亏损10万美元

B交易者亏损10万元人民币

C交易的策略为熊市套利

D交易的策略为牛市套利

正确答案: A,B解析: -

第6题:

单选题3月1日,国内某交易者发现美元兑人民币的现货价格为6.1130,而6月份的美元兑人民币的期货价格为6.1190,因此该交易者以上述价格在CMF卖出100手6月份的美元兑人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货和期货价格变成6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇交易,套利盈亏情况为()。(美元兑人民币期货合约规模10万美元,交易成本忽略不计)A盈利10000美元

B亏损10000美元

C盈利20000元人民币

D亏损20000元人民币

正确答案: B解析: -

第7题:

单选题假设6月和9月的美元兑人民币期货价格分别为6.1050和6.1000,交易者卖出200手6月合约,同时买入200手9月合约进行套利。1个月后,6月合约和9月合约的价格分别变为6.1025和6.0990,交易者同时将上述合约平仓,则交易者()。(合约规模为10万美元/手)A亏损50000美元

B盈利30000元人民币

C亏损30000元人民币

D盈利50000美元

正确答案: C解析: -

第8题:

多选题交易者认为CME美元兑人民币远期汇率高估,欧元兑人民币远期汇率低估,适宜的套利交易包括( )。A买进美元兑人民币远期合约,同时卖出欧元兑人民币远期合约

B卖出美元兑人民币远期合约,同时买进欧元兑人民币远期合约

C买进美元兑人民币远期合约,同时买进人民币兑欧元远期合约

D卖出美元兑人民币远期合约,同时卖出人民币兑欧元远期合约

正确答案: B,C解析: -

第9题:

单选题假设6月和9月的美元兑人民币外汇期货价格分别为6.1050和6.1000,交易者卖出200手6月合约,同时买入200手9月合约进行套利。1个月后,6月合约和9月合约的价格分别变为6.1025和6.0990,交易者同时将上述合约平仓,则交易者()。(合约规模为10万美元/手)A盈利50000美元

B盈利30000元人民币

C亏损50000美元

D亏损30000元人民币

正确答案: B解析: -

第10题:

单选题交易者在外汇现货和期货中同时进行交易方向相反的交易,即通过卖出高估的外汇期货合约或现货,同时买入被低估的外汇期货合约或现货的方式来获利。该交易者的操作属于()。A外汇套期保值

B外汇期现套利

C外汇牛市套利

D外汇互换

正确答案: C解析: -

第11题:

判断题当期货价格过高而现货价格过低时,交易者在期货市场上卖出期货合约,在现货市场上买进商品,现货需求增多,现货价格上升,期货合约供给增多,期货价格下降,期现价差缩小;当期货价格过低而现货价格过高时,交易者在期货市场上买进期货合约,在现货市场卖出商品,期货需求增多,期货价格上升,现货供给增多,现货价格下降,使期现价差趋于正常。()A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

多选题假设6月和9月的欧元兑美元外汇期货价格分别为1.1050和1.1000,交易者卖出100手6月合约并同时买入100手9月合约进行套利。2个月后,6月合约和9月合约的价格分别变为1.1085和1.1050,若该交易者同时将上述合约平仓,则( )。(合约规模为125000欧元,不计交易成本)[2019年7月真题]A交易的策略为熊市套利

B交易者亏损18750美元

C交易者盈利18750美元

D交易的策略为牛市套利

正确答案: A,B解析:

AD两项,熊市套利是指卖出较近月份的合约同时买入较远月份的合约进行套利;牛市套利是指买入较近月份的合约同时卖出较远月份的合约进行套利。BC两项,6月份的期货合约,该交易者的盈亏为:(1.1050-1.1085)×125000×100=-43750(美元);9月份的期货合约,该交易者的盈亏为:(1.1050-1.1000)×125000×100=62500(美元);则交易者的总盈亏为:62500-43750=18750(美元)。 -

第13题:

2月1日,某交易者在国际货币市场买入100手6月期欧元期货合约,价格为1.3606美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲。则该交易者( )。A.在6月期欧元期货交易中盈利10万美元

B.在9月期欧元期货交易中盈利96.875万美元

C.投资者总盈利为106.875万美元

D.投资者总盈利为86.875万美元答案:B,D解析:该交易者在6月期欧元期货交易中亏损:(1.3606-1.3526)125000*100=10万(美元);该交易者在9月期欧元期货交易中盈利:(1.3466-1.2691)125000*100=96.875万(美元)则通过跨月份套利交易净盈利86.875万美元。 -

第14题:

9月15日,美国芝加哥期货交易所下一年1月份小麦期货价格为950美分/蒲式耳,1月份玉米期货价格为325美分/蒲式耳, 某套利者按此价格卖出10手1月份小麦合约的同时买入10手1月份玉米合约。9月30日,该交易者同时将小麦期货合约和玉米期货合约平仓;平仓价格分别为935美分/蒲式耳、350美分/蒲式耳。则该交易者盈利( )。(1手=5000蒲式耳)A、20000美元

B、200000美元

C、2000000美元

D、20000000美元答案:A解析:考察跨品种套利交易。

小麦期货买入价格为935美分/蒲式巨,卖出价格为950美分/蒲式巨,则盈利15美分/蒲式巨:玉米期货买入价格为325美分/蒲式巨,卖出价格为350美分/蒲式巨,则盈利25美分/蒲式巨。合计盈利40美分/蒲式巨 。

10手,每手5000蒲式巨,则该交易者盈利40*5000*10=2000000(美分)=20000 (美元)。 -

第15题:

当期货价格过高而现货价格过低时,交易者在期货市场上卖出期货合约,在现货市场上买进商品,现货需求增多,现货价格上升,期货合约供给增多,期货价格下降,期现价差缩小;当期货价格过低而现货价格过高时,交易者在期货市场上买进期货合约,在现货市场卖出商品,期货需求增多,期货价格上升,现货供给增多,现货价格下降,使期现价差趋于正常。()

正确答案:正确 -

第16题:

多选题4月10日,某交易者在CME市场交易4手6月期英镑期货合约,价格为GBP/USD=1.4475(交易单位为62500英镑);同时在LIFFE市场交易相同数量的6月期英镑期货合约,价格为GBP/USD=1.4485(交易单位为25000英镑)。5月10日,该交易者将合约全部平仓,成交价格均为GBP/USD=1.4825。若该交易者在CME、LIFFE市场进行套利,则合理的交易方向为( )。[2015年11月真题]A卖出LIFFE英镑期货合约

B买入LIFFE英镑期货合约

C卖出CME英镑期货合约

D买入CME英镑期货合约

正确答案: A,B解析:

外汇期货跨市场套利是指交易者根据对同一外汇期货合约在不同交易所的价格走势的预测,在一个交易所买入一种外汇期货合约,同时在另一个交易所卖出同种外汇期货合约,从而进行套利交易。该交易者在CME、LIFFE两个交易所之间进行套利,在CME市场上交易的英镑期货合约价格上涨,在LIFFE市场上交易的英镑期货合约价格下跌,因而,该交易者应该卖出LIFFE英镑期货合约的同时,买入相同数量的CME英镑期货合约。 -

第17题:

单选题交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,适宜的套利策略是( )。[2017年7月真题]A买进美元兑人民币期货合约,同时卖出欧元兑人民币期货合约

B卖出美元兑人民币期货合约,同时买进欧元兑人民币期货合约

C买进美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

D卖出美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

正确答案: A解析:

交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,则交易者应该买入低估的美元兑人民币期货合约,卖出高估的欧元兑人民币期货合约,等到期货合约价格合理时反向平仓获利。 -

第18题:

单选题交易者认为美元兑人民币远期汇率低估,欧元兑人民币远期汇率高估,适宜的套利策略是( )A卖出美元兑人民币远期合约,同时买进欧元兑人民币远期合约

B买进美元兑人民币远期合约,同时卖出欧元兑人民币远期合约

C买进美元兑人民币远期合约.同时买进人民币兑欧元远期合约

D卖出美元兑人民币远期合约.同时卖出欧元兑人民币远期合约

正确答案: D解析: -

第19题:

单选题某企业3个月后将收到一笔美元货款,总价值2000000美元。为防范美元兑人民币贬值,企业决定利用期货合约对美元的风险头寸进行保值。已知当前即期汇率为1美元=6.5264元人民币,卖出美元兑人民币期货成交价为6.5267,3个月后人民币即期汇率变为1美元=6.3239人民币,若企业期货平仓成交价为6.3228,期货合约面值为10万美元,保证金比例1.5%,则企业所需保证金的保证金数量和套期保值损益分别为()A3万美元,现货盈利40.5万人民币

B3万美元,期货亏损40.78万人民币

C3万美元,现货和期货总盈利0.28万人民币

D3万美元,总损益为0

正确答案: B解析: 暂无解析 -

第20题:

多选题假设6月和9月的欧元兑美元外汇期货价格分别为1.1050和1.1000,交易者卖出100手6月合约并同时买入100手9月合约进行套利。2个月后,6月合约和9月合约的价格分别变为1.1085和1.1050,若该交易者同时将上述合约平仓,则()。(合约规模为125000欧元,不计交易成本)A交易的策略为熊市套利

B交易者亏损18750美元

C交易者盈利18750美元

D交易的策略为牛市套利

正确答案: B,A解析: -

第21题:

单选题某交易商以无本金交割外汇远期(ND.F)的方式购入6个月期的美元兑人民币远期合约,价值100万美元,约定美元兑人民币的远期汇率为6.2000。假设6个月后美元兑人民币的即期汇率变为6.2090,则交割时该交易商( )。(结果四舍五入取整)A获得1450美元

B支付1452美元

C支付1450美元

D获得1452美元

正确答案: B解析: -

第22题:

单选题3月1日,国内某交易者发现美元兑人民币的现货价格为6.1130,而6月份的美元兑人民币的期货价格为6.1190,因此该交易者以上述价格在CME卖出100手6月份的美元兑人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货和期货价格分别变为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易。则该交易者( )。(美元兑人民币期货合约规模10万美元,交易成本忽略不计)[2015年11月真题]A盈利20000元人民币

B亏损20000元人民币

C亏损10000美元

D盈利10000美元

正确答案: D解析:

该交易者在期货市场上的盈亏状况为:(6.1190-6.1180)×100×100000=10000(元);该交易者在现货市场上的盈亏状况为:(6.1140-6.1130)×100×100000=10000(元);该交易者总的盈亏状况为:10000+10000=20000(元)。 -

第23题:

单选题在3 月1 日,交易者发现美元兑人民币的现货价格为1美元=6. 1130元人民币,而6月份的美元/人民币的期货价格为6.1190,期现价差为60个点。同时,交易者认为6月份的外汇期货理论价格为6.1160,无套利区间大概为6. 1150~6. 1170。交易者卖出10手6月份的美元/人民币期货,并买入相应金额的现货,4月1日,现货和期货价格分别变为6.1140和6.1180,此时,交易者同时平仓现货和期货,则交易者的收益结果为( )。(不计交易费用,交易单位10万美元)A盈利 500美元

B盈利1000美元

C盈利1500美元

D盈利2000美元

正确答案: D解析: