niusouti.com

3月5日,某套利交易者在我国期货市场卖出5手5月锌期货合约同时买入5手7月锌期货合约,价格分别为15550元/吨和15650元/吨。3月9日,该交易者对上述合约全部对冲平仓,5月和7月锌合约平仓价格分别为15650元/吨和15850元/吨。该套利交易的价差( )元/吨。A.扩大90 B.缩小90 C.扩大100 D.缩小100

题目

3月5日,某套利交易者在我国期货市场卖出5手5月锌期货合约同时买入5手7月锌期货合约,价格分别为15550元/吨和15650元/吨。3月9日,该交易者对上述合约全部对冲平仓,5月和7月锌合约平仓价格分别为15650元/吨和15850元/吨。该套利交易的价差( )元/吨。

A.扩大90

B.缩小90

C.扩大100

D.缩小100

B.缩小90

C.扩大100

D.缩小100

相似考题

更多“3月5日,某套利交易者在我国期货市场卖出5手5月锌期货合约同时买入5手7月锌期货合约,价格分别为15550元/吨和15650元/吨。3月9日,该交易者对上述合约全部对冲平仓,5月和7月锌合约平仓价格分别为15650元/吨和15850元/吨。该套利交易的价差( )元/吨。”相关问题

-

第1题:

某套利者买入5月份菜籽油期货合约同时卖出9月份菜籽油期货合约,价格分别为10150元/吨和10110元/吨,平仓时两合约的期货价格分别为10125元/吨和10175元/吨,则该套利者平仓时的价差为( )元/吨。A.50

B.-50

C.40

D.-40答案:B解析:10125-10175=-50元/吨。价差是建仓时高的减低的,平仓时的价差用建仓时价格高的合约减去价格低的合约,因为只有计算方法一致,才能恰当的比较价差的变化 -

第2题:

3月5日,某套利交易者在我国期货市场卖出5手5月份锌期货合约同时买入5手7月份锌期货合约,价格分别为15550元/吨和15650元/吨。3月9日,该交易者对上述合约全部对冲平仓。5月份和7月份锌合约平仓价格分别为15650元/吨和15850元/吨。该套利交易的价差()元/吨。A.扩大100

B.扩大90

C.缩小90

D.缩小100答案:A解析:该套利者的套利操作为熊市套利,建仓时的价差=15650-15550=100(元/吨),平仓时的价差=15850-15650=200(元/吨),因此价差扩大100元/吨。 -

第3题:

某套利者买入5月份锌期货合约同时卖出7月份锌期货合约,价格分别为20800元/吨和20850元/吨,平仓时两个合约的期货价格分别为21200元/吨和21100元/吨,则该套利者平仓时的价差为( )元/吨。A.-250

B.400

C.-100

D.100答案:C解析:计算平仓时的价差,也要用建仓时价格较高的合约平仓价格减去建仓时价格较低的合约平仓价格。21100-21200=-100元/吨。 -

第4题:

在我国,某交易者在4月28日卖出10手7月份白糖期货合约的同时买入10手9月份白糖期货合约,价格分别为6350元/吨和6400元/吨。5月5日,该交易者对上述合约全部对冲平仓,7月和9月合约平仓价格分别为6380元/吨和6480元/吨。该套利交易的价差是()元/吨。A.扩大50

B.缩小50

C.扩大90

D.缩小90答案:A解析:期货价差,是指期货市场上两个不同月份或不同品种期货合约之间的价格差。计算建仓时的价差,须用价格较高的一“边”减去价格较低的一“边”。为保持一致性,计算平仓时的价差,也要用建仓时价格较高的合约平仓价格减去建仓时价格较低的合约平仓价格。如果实时(或平仓时)价差大于建仓时价差,则价差是扩大的;相反,如果实时(或平仓时)价差小于建仓时价差,则价差是缩小的。4月28日建仓时的价差:6400-6350=50(元/吨)。5月5日的价差:6480-6380=100(元/吨)。由此可以判断,5月5日的价差相对于建仓时扩大了,价差扩大50元/吨。 -

第5题:

某套利者以2321元/吨的价格买入1月玉米期货合约,同时以2418元/吨的价格卖出5月玉米期货合约。持有一段时间后,该套利者分别以2339元/吨和2426元/吨的价格将上述合约全部平仓,下列正确的是( )。(不计交易费用)A.该套利交易亏损10元/吨

B.该套利交易盈利10元/吨

C.5月玉米期货合约盈利8元/吨

D.5月玉米期货合约亏损8元/吨答案:B,D解析:卖出套利,价差缩小,盈利。建仓时的价差:2418-2321=97元/吨,平仓时价差:2426-2339=87元/吨,价差缩小,盈利10元/吨;5月玉米期货合约以2418元/吨的价格卖出,以2426元/吨的价格买入,亏损8元/吨。 -

第6题:

在我国,某交易者在4月8日买入5手7月份棉花期货合约的同时卖出5手9月份棉花期货合约,价格分别为12110元/吨和12190元/吨。5月5日,该交易者对上述合约全部对冲平仓,7月和9月棉花合约平仓价格分别为12070元/吨和12080元/吨。该套利交易()元。(合约规模5吨/手,不计手续费等费用)A.盈利1750

B.亏损3500

C.盈利3500

D.亏损1750答案:A解析:7月份棉花期货合约亏损(12070-12110)×5×5=-1000(元);9月份棉花期货合约盈利(12190-12080)×5×5=2750(元);总盈利=2750-1000=1750(元)。 -

第7题:

某套利者买入5月份菜籽油期货合约同时卖出9月份菜籽油期货合约,成交价格分别为10150元/吨和10110元/吨,结束套利时,平仓价格分别为10125元/吨和10175元/吨。该套利者平仓时的价差为( )元/吨。A.50

B.-50

C.40

D.-40答案:B解析:建仓时价差=高价-低价=5月份菜籽油期货合约价格-9月份菜籽油期货合约价格。计算平仓时的价差时,要用建仓时价格较高的合约平仓价格减去建仓时价格较低的合约平仓价格。平仓时价差=10125-10175=-50(元/吨)。 -

第8题:

3月2日,某交易者在我国期货市场买入10手5月玉米期货合约,同时卖出10手7月玉米期货合约,价格分别为1700元/吨和1790元/吨。3月9日,该交易者将上述合约全部对冲平仓,5月和7月玉米合约平仓价格分别为1770元/吨和1820元/吨。该套利交易( )元。(每手玉米期货合约为10吨,不计手续费等费用)A.盈利4000

B.亏损2000

C.亏损4000

D.盈利2000答案:A解析:略 -

第9题:

3月5日,某套利交易者在我国期货市场卖出5手5月锌期货合约同时买入5手7月锌期货合约,价格分别为15550元/吨和15650元/吨。3月9日,该交易者对上述合约全部对冲平仓,5月和7月锌合约平仓价格分别为15650元/吨和15850元/吨。该套利交易的价差( )元/吨。A、扩大90

B、缩小90

C、扩大100

D、缩小100答案:C解析:3月5日价差100元/吨,3月9日价差200元/吨,价差扩大100元/吨。 -

第10题:

某套利者以2321元/吨的价格买人1月玉米期货合约,同时以2418元/吨的价格卖出5月玉米期货合约。持有一段时问后,该套利者分别以2339元/吨和2426元/吨的价格将上述合约全部平仓,以下正确的是( )。(不计交易费用)

A.该套利交易亏损10元/吨

B.该套利交易盈利10元/吨

C.5月玉米期货合约盈利8元/吨

D.5月玉米期货合约亏损8元/吨答案:B,D解析:该套利者进行的是正向市场的牛市套利,建仓价差为2418-2321=97(元/吨),平仓价差为2426-2339=87(元/吨),价差缩小10元/吨,有净盈利10元/吨;5月玉米期货合约的收益=2418-2426=-8(元/吨)。 -

第11题:

在我国,某交易者在4月8日买入5手7月份棉花期货合约的同时卖出5手9月份棉花期货合约,价格分别为12110元/吨和12190元/吨。5月5日该交易者对上述合约全部对冲平仓,7月和9月棉花合约平仓价格分别为12070元/吨和12120元/吨。[2010年3月真题] 该套利交易属于()

- A、反向市场牛市套利

- B、反向市场熊市套利

- C、正向市御W套利

- D、正向市场碟市套利

正确答案:D -

第12题:

单选题在我国,某交易者在4月8日买入5手7月份棉花期货合约的同时卖出5手9月份棉花期货合约,价格分别为12110元/吨和12190元/吨。5月5日该交易者对上述合约全部对冲平仓,7月和9月棉花合约平仓价格分别为12070元/吨和12120元/吨。[2010年3月真题]该套利交易属于()A反向市场牛市套利

B反向市场熊市套利

C正向市御W套利

D正向市场碟市套利

正确答案: D解析: 本贐中7月份棉花期货合约价格小于9月份棉花期货合约价格,所以市场属于正向市场;该变易者选择买入7月份期货合约,卖出9月份期货合约,可见为牛市套利,所以该交易考的行为属于正向市场牛市耷利。 -

第13题:

在我国,某交易者在3月5日买入10手5月强筋小麦期货合约同时卖出10手7月强筋小麦期货合约,价格分别为2100元/吨和2190元/吨。3月15日,该交易者对上述合约全部对冲平仓,5月和7月合约平仓价格分别为2100元/吨和2150元/吨,该套利盈亏状况是( )元。(不计手续费等费用,合约单位为20吨/手)A.盈利4000

B.盈利8000

C.亏损8000

D.亏损4000答案:B解析:5月:盈利:2100-2100=0元/吨;7月:盈利=2190-2150=40元/吨;总盈利=40*10*20=8000元。注意:强筋小麦的交易单位为20吨/手。 -

第14题:

在我国,4月20日,某交易者卖出20手7月份白糖期货合约同时买入20手9月份白糖期货合约,价格分别为6750元/吨和6800元/吨。4月29日,该交易者对上述合约全部对冲平仓,7月和9月合约平仓价格分别为6800元/吨06880元/吨。则该交易者( )。A.盈利300元

B.盈利600元

C.盈利6000元

D.亏损300元答案:C解析:7月份白糖期货合约收益=6750-6800=-50 (元/吨):

9月份白糖期货合约收益=6880-6800=80 (元/吨):

该交易者盈利=30元/吨。

我囯白糖期货1手=10吨 ,

则该交易者盈利=30x10x20=6000 (元)。 -

第15题:

在我国2012年3月12日,某交易者买入100手5月菜籽油期货合约同时卖出100手7月菜籽油期货合约,价格分别为9500元/吨和9570元/吨,3月19日,该交易者对上述合约全部对冲平仓,5月和7月合约平仓价格分别为9600元/吨和9630元/吨,该套利盈亏状况是( )元。(不计手续费等费用)A.亏损20000

B.盈利40000

C.亏损40000

D.盈利20000答案:B解析:该题为卖出套利,价差缩小,盈利。建仓时的价差:9570-9500=70元/吨,平仓时价差:9630-9600=30元/吨。因此盈利40*100*10=40000元 -

第16题:

某套利者卖出5月份锌期货合约的同时买入7月份锌期货合约,价格分别为20800元/吨和20850元/吨,平仓时5月份锌期货价格变为21200元/吨,则7月份锌期货价格为( )元/吨时,价差是缩小的。A.21250

B.21260

C.21280

D.21230答案:D解析:价差是用建仓时价高的一方减去价低的一方得到的差,平仓时沿用建仓时的公式。套利者最开始的价差是20850-20800=50(元/吨),平仓时7月份锌期货价格要小于21200+50=21250(元/吨)时,价差才是缩小的。 -

第17题:

6月10日,大连商品交易所9月份豆粕期货合约价格为3000元/吨,而9月玉米期货合约价格为2100元/吨。交易者预期两合约间的价差会变大,于是以上述价格买入100手9月份豆粕合约,卖出100手9月份玉米合约。7月20日,该交易者同时将上述期货合约平仓,价格分别为3400元/吨和2400元/吨。该套利交易属于( )。A.跨品种套利

B.跨市套利

C.跨期套利

D.牛市套利答案:A解析:考察跨品种套利。 -

第18题:

在我国,某交易者在4月28日卖出10手7月份白糖期货合约同时买入10手9月份白糖期货合约,价格分别为6350元/吨和6400元/吨,5月5日,该交易者对上述合约全部对冲平仓,7月和9月合约平仓价格分别为6380元/吨和6480元/吨,该套利交易的价差()元/吨A.扩大50

B.扩大90

C.缩小50

D.缩小90答案:A解析:建仓时的价差:6400-6350=50元/吨;平仓:6480-6380=100元/吨;价差扩大。 -

第19题:

4月28日,某交易者进行套利交易,同时卖出10手7月某期货合约、买入20手9月该期货合约、卖出10手11月该期货合约;成交价格分别为12280元/吨、12150元/吨和12070元/吨。5月13日对冲平仓时成交价格分别为12260元/吨、12190元/吨和12110元/吨。该套利交易( )元。(每手10吨,不计手续费等费用)A.盈利4000

B.盈利3000

C.盈利6000

D.盈利2000答案:C解析:在该蝶式套利操作中,套利者的盈亏状况如表9所示。

-

第20题:

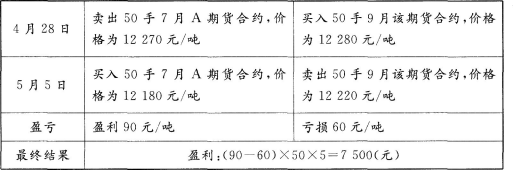

在我国,4月28日,某交易者卖出50手7月A期货合约同时买入50手9月该期货合约,价格分别为12270元/吨和12280元/吨。5月5日,该交易者对上述合约全部对冲平仓,7月和9月合约平仓价格分别为12180元/吨和12220元/吨。该套利盈亏状况是( )。(每手5吨,不计手续费等费用)A.盈利15000元

B.亏损15000元

C.亏损7500元

D.盈利7500元答案:D解析:操作过程如下表。

-

第21题:

3月2日,某交易者买入10手5月份A期货合约同时卖出10手7月该期货合约,价格分别为12500元/吨和12900元/吨。3月19日,该交易者对上述合约全部对冲平仓,5月和7月合约平仓价格分别为12350元/吨和12550元/吨。该套利交易( )(每手5吨,不计手续费等费用)A、亏损20000

B、亏损10000

C、盈利20000

D、盈利10000答案:D解析:5月份:12350-12500=-1507月份:12900-12550=350总盈利=(350-150)105=10000 -

第22题:

某日,某交易日在我国期货市场进行套利交易,同时买入10手7月玻璃期货合约(20吨/手)、卖出20手9月玻璃期货合约、买入10手11月玻璃期货合约。成交价格分别为1090元/吨、1190元/吨和1210元/吨。一周后对冲平仓时成家价格分别为1130元/吨、1200元/吨和1270元/吨。该交易者的净收益是()元(不计手续费等费用)

- A、40000

- B、4000

- C、16000

- D、8000

正确答案:C -

第23题:

单选题在我国,某交易者在4月8日买入5手7月份棉花期货合约的同时卖出5手9月份棉花期货合约,价格分别为12110元/吨和12190元/吨。5月5日,该交易者对上述合约全部对冲平仓,7月和9月棉花合约平仓价格分别为12070元/吨和12080元/吨。该套利交易()元。(合约规模5吨/手,不计手续等费用)。A盈利3500

B亏损3500

C亏损1750

D盈利1750

正确答案: A解析: