niusouti.com

某企业的有关资料如下表:要求: 根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资 产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

题目

要求:

根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资 产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

相似考题

更多“某企业的有关资料如下表: ”相关问题

-

第1题:

某企业职工人数(单位:人)资料如下表所示:

该企业1—5月份平均职工人数为( )人。

A.145.2

B.145.5

C.146

D.146.8

正确答案:B

解析:该企业1—5月份平均职工人数=[(140+150)÷2+(150+146)÷2+(146+142)÷2+(142+148)÷2]÷(5-1)=145.5(人)。 -

第2题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为( )。

A.1.57

B.1.31

C.1.48

D.12.17

正确答案:C

解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.46。 -

第3题:

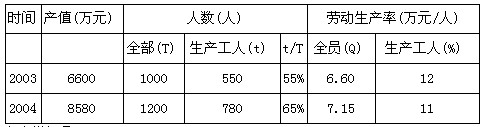

已知某企业资料如下表所示,要求对企业产值和劳动生产率的变化进行因素分析,并回答有关问题,在下列选项中选出正确的答案。

该企业全员劳动生产率指标是( )。

A.平均指标

B.总量指标

C.比较相对指标

D.强度相对指标

正确答案:D

解析:平均指标和强度相对指标的区别在于:在计算平均指标时,分子与分母必须同属于一个总体,具有一一对应的关系,即有一个总体单位必有一个标志值与之对应,只有这样计算出的平均指标才能表明总体的一般水平;强度相对指标是两个有联系的不同总体的总量指标对比,这两个总量指标没有依附关系,而只是在经济内容上存在客观联系。构成劳动生产率计算公式的分子与分母的包含范围是决定它归属的依据。如,工人劳动生产率=产值/工人人数,它反映的是平均每个工人创造的产值,所以它属于平均指标。全员劳动生产率=产值/全部员工人数,它反映的是企业中平均每个员工创造的产值,非生产人员也进入了计算范围,它属于强度相对指标。 -

第4题:

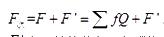

某船公司杂货运输船某航次的有关数据如下表所示:

根据以上资料分析计算问题:

船舶该航次收入为( )元。

A.150000

B.780000

C.800000

D.950000答案:C解析:船舶航次收入的计算公式为: ,式中,F表示货物运输、旅客运输的运费收入(元);F'表示其他收入(如滞期费收入)(元);f表示运费率(元/吨)和(元/人);Q表示货运量(吨)。求得航次收入=10000×80=800000(元)。

,式中,F表示货物运输、旅客运输的运费收入(元);F'表示其他收入(如滞期费收入)(元);f表示运费率(元/吨)和(元/人);Q表示货运量(吨)。求得航次收入=10000×80=800000(元)。 -

第5题:

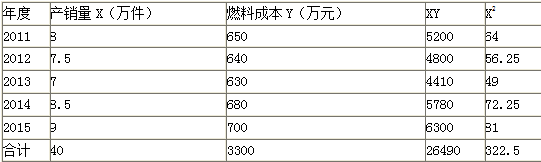

某企业过去5年的产销量和燃料成本的有关资料如下表,该企业2016年预计产销量为9.5万件。

要求:用回归直线法预计2016年的燃料成本。答案:解析:

-

第6题:

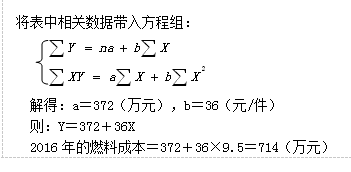

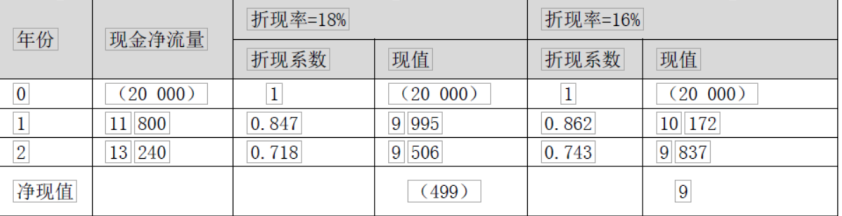

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第7题:

某企业2014年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为()。A:1.57

B:1.31

C:1.48

D:1.22答案:C解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.48。 -

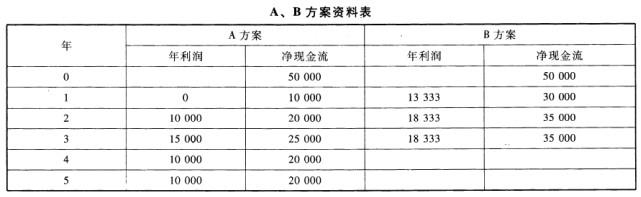

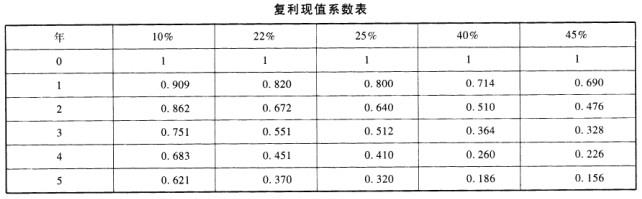

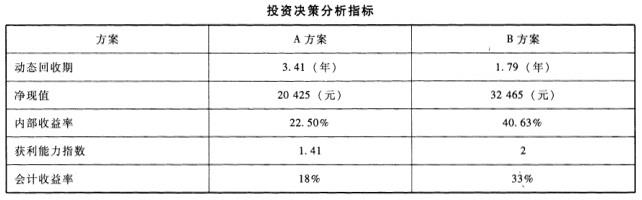

第8题:

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表:

要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

答案:解析:

答案:解析:

计算过程如下:A项目:动态回收期=3+(50000-44385)/(58005-44385)=3.41(年)净现值=10000*0.909+20000*0.826+25000*0.751+20000*0.683+20000*0.621-50000=20425(元)内部收益率:折现率为22%的净现值=10000*0.820+20000*0.672+25000*0.551+20000*0.451+20000*0.37-50000=1830(元)折现率为25%的净现值=10000*0.800+20000*0.640+25000*0.512+20000*0.410+20000*0.32-50000=-1800(元)内部收益率=22%+[1830/(1830+1800)]=22.50%获利能力指数=70425/50000=1.41会计收益率=[(0+10000+15000+10000+10000)/5]/50000=18%B项目:动态回收期=1+(50000-27270)/(56180-27270)=1.79(年)净现值=30000*0.909+35000*0.826+35000*0.751-50000=32465(元)内部收益率:折现率为40%的净现值=30000*0.714+35000*0.51+35000*0.364-50000=2010(元)折现率为45%的净现值=30000*0.69+35000*0.476+35000*0.328-50000=-1183(元)内部收益率=40%+[2010/(2010+1183)]=40.63%获利能力指数=82465/50000=1.65会计收益率=[(13333+18333+18333)/3]/50000=33%

-

第9题:

某企业2001—2006年期间工业增加值资料如下表:

该企业2001—2006年期间工业增加值的年平均增长速度为()。

答案:C解析:

答案:C解析: -

第10题:

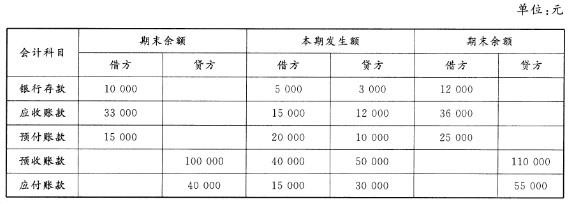

某月月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。

答案:解析:

答案:解析:1.

本题中,(1)银行存款期初借方余额=12000+3000-5000-10000(元)(2)应收账款本期借方发生额-36000-33000+12000=15000(元)(3)预付账款本期贷方发生额=15000+20000-25000=10000(元)(4)预收账款本期借方发生额=100000+50000-110000-40000(元)(5)应付账款本期贷方发生额-55000-40000+15000=30000(元) -

第11题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第12题:

根据下列材料,请回答 某企业三种产品的单位成本和产量资料如下表:产量总指数为()。

- A、114.86%

- B、115.02%

- C、86.94%

- D、87.06%

正确答案:B -

第13题:

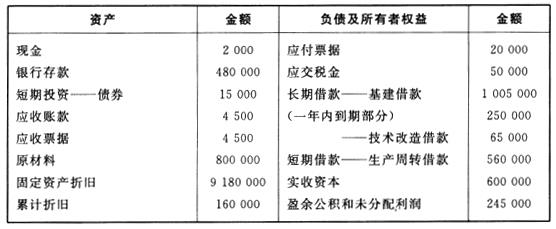

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

正确答案:C

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。 -

第14题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

正确答案:

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

项 目 原材料 工 资 制造费用 合 计 生产费用 15400 7800 9360 32560 完工产品成本 7700 6000 7200 20900 单位产品成本 77 60 72 209 月末在产品成本 7700 1800 2160 11660

乙产品成本计算单

编制会计分录:项 目 原材料 工 资 制造费用 合 计 生产费用 6600 5200 6240 18040 完工产品成本 6600 5200 6240 18040 单位产品成本 82.5 65 78 225.5

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

-

第15题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最佳更新期为()。A.1

B.2

C.3

D.4答案:D解析:面值法计算公式,求出年使用费用,最少的那年为最佳更新期 -

第16题:

某船公司杂货运输船某航次的有关数据如下表所示:

根据以上资料分析计算问题:

船舶航次成本为( )元。

A.150000

B.780000

C.800000

D.950000答案:B解析:该货船的船舶航次总成本K次的计算公式为:K次=K航t航+K停t停,求得航次成本=80000×5+38000×10=780000(元)。 -

第17题:

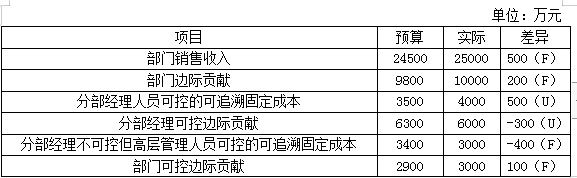

某集团下的A部门为利润中心。有关预算和实际资料如下表所示: 答案:解析:

答案:解析:

-

第18题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为()。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:考点:偿债能力分析。速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。速动比率=74000/880000≈0.084。 -

第19题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为( )。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:1、本题考查偿债能力分析。

2、速动比率是速动资产与流动负债的比率。

3、速动资产等于流动资产减去存货。

4、根据上表的资料:

速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);

【注意“原材料”属于存货,不需要加入速动资产总和】

流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。

速动比率=74000/880000≈0.084。 -

第20题:

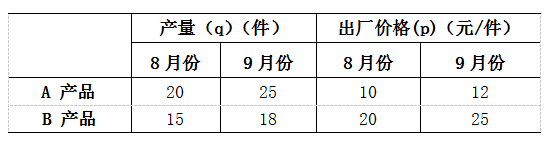

(一)某企业产品产量与出厂价格资料如下表所示:

派氏出厂价格指数( )。 答案:B,D解析:

答案:B,D解析: -

第21题:

(一)某企业产品产量与出厂价格资料如下表所示:

拉氏产量指数( )答案:A,C解析: -

第22题:

某设备目前实际价值为30000元,有关资料统计见下表,则该设备的经济寿命为( )年。

A.4

A.4

B.5

C.7

D.10答案:B解析:本题考核的是设备经济寿命的计算。设备在不同使用年限时的静态年平均成本见下表:

由计算结果可以看出,该设备在使用5年时,其平均使用成本13500元为最低。因此,该设备的经济寿命为5年。 -

第23题:

某医院用某种新疗法治疗某病患者,治疗结果见下表,请问该资料的类型是()

A 计数资料

B 计量资料

C 以上都是

D 等级资料

D

略 -

第24题:

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;正确答案:解析: