niusouti.com

某商贸公司为增值税一般纳税人,2019年5月8日上缴2019年4月应纳增值税额14.8万元,则正确的会计处理为( )。A.借:应交税费—应交增值税(已交税金) 14.8 贷:银行存款14.8 B.借:应交税费—未交增值税14.8 贷:应交税费—应交增值税(转出未交增值税)14.8 C.借:应交税费—预交增值税 14.8 贷:银行存款 14.8 D.借:应交税费—未交增值税14.8 贷:银行存款14.8

题目

贷:银行存款14.8

B.借:应交税费—未交增值税14.8

贷:应交税费—应交增值税(转出未交增值税)14.8

C.借:应交税费—预交增值税 14.8

贷:银行存款 14.8

D.借:应交税费—未交增值税14.8

贷:银行存款14.8

相似考题

参考答案和解析

更多“某商贸公司为增值税一般纳税人,2019年5月8日上缴2019年4月应纳增值税额14.8万元,则正确的会计处理为( )。”相关问题

-

第1题:

某商贸公司为增值税一般纳税人,2007年1月10日上缴2006年12月应纳增值税额2000元。正确的会计处理为( )。

A.借:应交税费—应交增值税(已交税金) 2000

贷:银行存款 2000

B.借:应交税费—未交增值税 2000

贷:应交税金—应交增值税(转出未交增值税)2000

C.借:以前年度损益调整 2000

贷:银行存款 2000

D.借:应交税费—未交增值税 2000

贷:银行存款 2000

正确答案:D

企业的“应交税费—未交增值税”科目反映企业的未缴增值税的情况,所以在实际申报缴纳应纳增值税时,应该是通过该科目进行核算的。 -

第2题:

某企业为增值税一般纳税人,11月15日通过银行转账上缴10月应纳的增值税税额3400元,则正确的会计处理为()。A.借:应交税费——应交增值税(已交税金) 3400

贷:银行存款3400

B.借:以前年度损益调整3400

贷:银行存款3400

C.借:应交税费——应交增值税(转出未交增值税)3400

贷:银行存款3400

D.借:应交税费——未交增值税 3400

贷:银行存款3400答案:D解析:企业当月缴纳上月应缴未缴的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。 -

第3题:

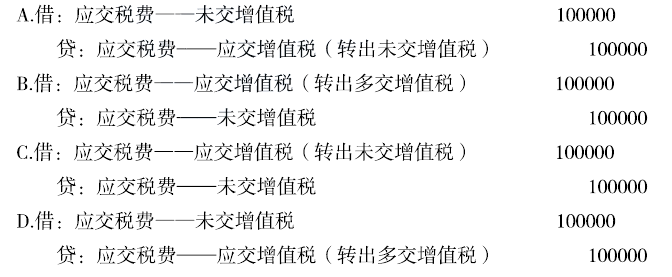

甲公司为增值税一般纳税人,当月进项税额为20万元,销项税额为50万元,已经预缴的增值税税额为40万元,则月末甲公司的会计处理为( )。A.借:应交税费—应交增值税(转出未交增值税) 30

贷:应交税费—未交增值税 30

B.借:应交税费—未交增值税 10

贷:应交税费—应交增值税(转出未交增值税) 10

C.借:应交税费—应交增值税(转出多交增值税) 30

贷:应交税费—未交增值税 30

D.借:应交税费—未交增值税 10

贷:应交税费—应交增值税(转出多交增值税) 10答案:D解析:当期应纳增值税=500 000-200 000=300 000(元),已经预缴400 000元,因此转出多交增值税100 000元。 -

第4题:

甲贸易公司为增值税一般纳税人,2020年4月进口一批原材料,关税完税价格为170万元,关税税额为17万元。根据增值税法律制度的规定,甲贸易公司进口该批原材料应纳增值税税额为( )万元。A.19.56

B.18.7

C.22.1

D.24.31答案:D解析:应纳增值税=(关税完税价格+关税税额)×增值税税率=(170+17)×13%=24.31(万元)。 -

第5题:

某宾馆为增值税一般纳税人,2019年12月份销项税额为35万元,进项税额为29万元,进项税额转出3万元(去年抵扣),2019年12月份该宾馆应纳增值税为( )万元。A.5.1

B.6

C.6.4

D.9答案:A解析:可以加计抵减的税额=(29-3)×15%=3.9(万元),应纳增值税=35-(29-3)-3.9=5.1(万元)。 -

第6题:

某广播影视有限公司为增值税一般纳税人,适用进项税额加计抵减政策,2019年5月的销项税额为40万元,进项税额为30万元,其中有10万元用于职工福利。上期末加计抵减额余额5万元。该公司当月实际应纳增值税税额为( )万元。A.10

B.13

C.15

D.20答案:B解析:当期计提加计抵减额=(30-10)×10%=2(万元)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=5+2-0=7(万元)

抵减前应纳税额=40-(30-10)=20(万元)

抵减后实际应纳税额=20-7=13(万元) -

第7题:

某商贸公司销售其办公楼,含增值税售价为3200万元,该办公楼为商贸公司2013年以2000万元价格购入。商贸公司选择了简易计税,应纳增值税()万元。A.152.38

B.93.20

C.57.14

D.34.95答案:C解析:应纳增值税税额=(3200-2000)/1.05×5%=57.14(万元) -

第8题:

单选题某企业为一般纳税人,本月销项税额为500万元,进项税额为360万元,该企业本月应纳增值税为( )万元。A140

B220

C240

D260

正确答案: C解析:

本月应纳增值税=销项税额-进项税额=500-360=140(万元)。 -

第9题:

单选题某企业为增值税一般纳税人,2011年1月15日通过银行划账上缴2010年12月应纳增值税额12000元,则正确的会计处理为()。A借:以前年度损益调整12000贷:银行存款12000

B借:应交税费—应交增值税(转出未交增值税)12000贷:银行存款12000

C借:以前年度损益调整12000贷:应交税费—应交增值税(转出未交增值税)12000

D借:应交税费—未交增值税12000贷:银行存款12000

正确答案: D解析: 暂无解析 -

第10题:

单选题某商贸公司为增值税一般纳税人,2019年1月8日上缴2018年12月应纳增值税额148000元,则正确的会计处理为( )。A借:应交税费——应交增值税(已交税金)148000 贷:银行存款 148000

B借:应交税费——未交增值税 148000 贷:应交税费——应交增值税(转出未交增值税) 148000

C借:以前年度损益调整 148000 贷:银行存款 148000

D借:应交税费——未交增值税 148000 贷:银行存款 148000

正确答案: A解析: 暂无解析 -

第11题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第12题:

单选题某交通运输企业为一般纳税人,2013年12月份运费收入为160万元(含税),购进货物取得增值税专用发票注明税款为5.2万元。则该企业2013年12月份税务处理正确的是()。A应纳增值税为15.86万元

B应纳增值税12.4万元

C应纳增值税10.66万元

D应纳增值税4.8万元

正确答案: D解析: 本题考核营改增纳税人的增值税计算。应缴纳的增值税=160÷(1+11%)×11%-5.2=10.66(万元)。 -

第13题:

某商贸公司销售其办公楼,含增值税售价为3200万元,该办公楼为商贸公司2013年以2000万元价格购入。商贸公司选择了简易计税,应纳增值税()万元。A、152.38

B、93.20

C、57.14

D、34.95答案:C解析:应纳增值税税额=(3200-2000)/1.05×5%=57.14(万元) -

第14题:

某增值税一般纳税人当月销项税额合计120万元,进项税额合计80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是( )。 答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。

答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。 -

第15题:

甲贸易公司为增值税一般纳税人,2019年7月进口-批原材料,关税完税价格为170万元。已知该批原材料关税税额为17万元,增值税税率为13%。甲贸易公司进口该批原材料应纳的增值税额为()万元。A.19.56

B.18.7

C.22.1

D.24.31答案:D解析:甲贸易公可进口该批原材料应纳的增值税额=(关税完税价格+关税税额)×增值税税率=(170+17)×13%-24.31(万元)。 -

第16题:

甲贸易公司为增值税一般纳税人,2019年7月进口一批原材料,关税完税价格为170万元。已知该批原材料关税税额为17万元,增值税税率为13%。甲贸易公司进口该批原材料应纳的增值税税额为( )万元。A.24.31

B.22.1

C.19.56

D.18.7答案:A解析:本题考核进口货物应纳税额的计算。进口环节增值税税额=(170+17)×13%=24.31(万元)。 -

第17题:

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第18题:

某企业为增值税一般纳税人,根据税务机关规定每3天预征一次增值税,2017年3月当期进项税额为40万元,销项税额为90万元,已应缴纳的增值税为60万元,则月末企业的会计处理为( )。

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

-

第19题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第20题:

多选题某商贸公司为增值税一般纳税人,2012年3月发生如下业务:开展A牌商品促销活动,将原价税合计金额为117万元的A商品以七折的价格出售,销售额和折扣额均在同一张发票的金额栏注明;3日销售B商品给某超市,货物已发出,开具增值税专用发票注明价款200万元,付款条件为5/10,2/20,n/30,超市于当月15日付款。下列有关税务处理正确的有()A该商贸公司当期增值税销项税额为45.9万元

B该商贸公司当期增值税销项税额为45.22万元

C该商贸公司当期所得税应税收入合计281.9万元

D该商贸公司当期所得税应税收入合计270万元

正确答案: A,B解析: 选项AB:该商贸公司当期增值税销项税额=[117×70%÷(1+17%)+200]×17%=45.9(万元);

选项CD://该商贸公司当期所得税应税收入合计=117×70%÷(1+17%)+200=270(万元)。 -

第21题:

单选题某增值税一般纳税人,2014年1月8日上缴2013年12月应纳增值税额148000元,则正确的会计处理为()A借:应交税费——应交增值税(已交税金)148000/n贷:银行存款148000/n

B借:应交税费——未交增值税148000/n贷:应交税费——应交增值税(转出未交增值税)148000/n

C借:以前年度损益调整148000/n贷:银行存款148000/n

D借:应交税费——未交增值税148000/n贷:银行存款148000/n

正确答案: D解析: 暂无解析 -

第22题:

单选题某商贸企业为增值税一般纳税人,本月进口机器一台,关税完税价格为200万元,假设进口关税税率为20%,支付国内运输企业的运输费用0.2万元(取得货运增值税专用发票);本月售出,取得不含税销售额350万元,则本月应纳增值税额( )万元。A28.5

B40.8

C18.678

D18.69

正确答案: A解析:

纳税人进口货物,按照组成计税价格和《增值税暂行条例》规定的税率计算应纳税额。组成计税价格=关税完税价格+关税+消费税,应纳税额=组成计税价格×税率。

进口关税=200×20%=40(万元)

进口环节增值税=(200+40)×17%=40.8(万元)

本月应纳增值税=350×17%-40.8-0.2×11%=18.678(万元) -

第23题:

单选题某企业为增值税一般纳税人,本月应税销售额为1000万元,适用增值税税率为11%,则该企业本月增值税销项税额为()万元。A99.1

B100

C110

D122.1

正确答案: A解析: 暂无解析