niusouti.com

某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择: 甲方案:按8%的利率发行债券; 乙方案:按每股20元发行新股。 公司适用所得税税率为25%。 根据上述资料,回答下列问题。乙方案的每股收益为( )元。A、0.76 B、0.81 C、0.71 D、0.61

题目

甲方案:按8%的利率发行债券;

乙方案:按每股20元发行新股。

公司适用所得税税率为25%。

根据上述资料,回答下列问题。

乙方案的每股收益为( )元。

B、0.81

C、0.71

D、0.61

相似考题

更多“某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择: ”相关问题

-

第1题:

甲公司目前发行在外普通股1000万股(每股面值1元),已发行票面利率为10%的债券4000万元。该公司打算为一个新的投资项目融资5000万元,新项目投产后公司每年息税前利润增加到2000万元。现有两个方案可供选择,公司适用的所得税率为25%。

(1)按8%的利率平价发行债券(方案1);

(2)按每股25元增发普通股(方案2)。

要求:(1)计算两个方案的每股收益;

(2)计算两个方案的每股收益无差别点息税前利润;

(3)计算两个方案的财务杠杆系数;

(4)判断哪个方案更好。答案:解析:

(2)(EBIT-400-400)×(1-25%)/1000

=(EBIT-400)×(1-25%)/1200

解得:EBIT=2800(万元)

(3)

方案1的财务杠杆系数=2000/(2000-400-400)=1.67

方案2的财务杠杆系数=2000/(2000-400)=1.25

(4)由于方案2每股收益(1元)大于方案1(0.9元),且其财务杠杆系数(1.25)小于方案1(1.67),即方案2收益性高且风险低,所以方案2优于方案1。 -

第2题:

某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择:

甲方案:按8%的利率发行债券;

乙方案:按每股20元发行新股。

公司适用所得税税率为25%。

根据上述资料,回答下列问题。

甲乙两个方案的每股收益无差别点息税前利润为( )万元。A、369

B、376

C、396

D、386答案:C解析:(EBIT-600×6%)×(1-25%)/225=(EBIT-600×6%-500×8%)×(1-25%)/200,每股收益无差别点的EBIT=396(万元)。 -

第3题:

甲公司2018年度销售收入800万元,固定性经营成本为100万元,变动成本率为60%,普通股股数为60万股,发行债券200万元,票面年利率为10%,优先股股数为100万股,年股息率为10%。2018年度发生的利息费用和优先股股利在2019年度保持不变。公司准备新开发一个投资项目,项目所需投资为500万元,预计项目投产后可使企业的年息税前利润达到300万元;投资所需资金有下列两种方案可供选择:

方案1:发行债券500万元,票面年利率10%;

方案2:增发普通股,预计发行价格为每股25元。

该公司适用的企业所得税税率为25%,不考虑筹资费用和其他相关税费。

根据上述资料,回答下列问题:

两种筹资方案的每股收益无差别点息税前利润为( )万元。A.233.33

B.245.56

C.287.42

D.265.63答案:A解析:[(息税前利润-200×10%)×(1-25%)-100×10%]/(60+500/25)=[(息税前利润-200×10%-500×10%)×(1-25%)-100×10%]/60

每股收益无差别点的息税前利润=233.33(万元) -

第4题:

东方公司计划2017 年上马一个新项目,投资额为8000 万元,无投资期。经测算,公司原来项目的息税前利润为500 万元,新项目投产后会带来1000 万元的息税前利润。

现有甲、乙两个筹资方案:

甲方案:按照面值的120%增发票面利率为6%的公司债券,期限为5 年,面值为1000 元,每年年末付息,发行费率为5%;

乙方案:增发2000 万股普通股,发行价格为4 元/股,该公司采用固定股利政策,每股股利为0.6元。

两方案均在2016 年12 月31 日发行完毕并立即购入新设备投入使用。

东方公司现在普通股股数为3000 万股,负债为1000 万元,平均利息率为10%。公司所得税税率为25%。

甲乙两方案的每股收益无差别点的息税前利润为( )万元。A、1100

B、1152.5

C、1500

D、1250答案:B解析:甲方案下,2017 年的利息费用总额=1000×10%+8000/[120%×(1-5%)]

×6%=521(万元)

设甲乙两个方案的每股收益无差别点息税前利润为W 万元,则:

(W-521)×(1-25%)/3000=(W-1000×10%)×(1-25%)/(3000+2000)

解得:W=1152.5(万元) -

第5题:

东方公司计划2017年上马一个新项目,投资额为8000万元,无投资期。经测算,公司原来项目的息税前利润为500万元,新项目投产后,新项目会带来1000万元的息税前利润。

现有甲、乙两个筹资方案:

甲方案:按照面值的120%增发票面利率为6%的公司债券,期限为5年,面值为1000元,每年年末付息,发行费率为5%;

乙方案:增发2000万股普通股,发行价格为4元/股,发行费率为8%,该公司采用固定股利政策,每股股利为0.6元。

两方案均在2016年12月31日发行完毕并立即购入新设备投入使用。

东方公司现在普通股股数为3000万股,负债1000万元,平均利息率为10%。公司所得税税率为25%。

要求:

乙方案发行普通股的资本成本是( )。A. 13.8%

B. 15%

C. 16%

D. 16.30%答案:D解析:普通股资本成本=0.6/[4×(1-8%)]=16.30% -

第6题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1); 按每股20元发行新股(方案2)。公司适用所得税率40%。计算两个方案的财务杠杆系数。

正确答案:财务杠杆系数(1)=200/(200-40-60)=2

财务杠杆系数(2)=200/(200-40)=1.25 -

第7题:

A公司2009年资本总额为1000万元,其中普通股600万元(20万股),债务400万元。债务利率为10%,假定公司所得税税率25%。该公司2010年预定将资本总额增至1200万元,需追加资本200万元。现有两个追加筹资方案可供选择:(1)发行债券,年利率12%,(2)增发普通股10万股。预计2010年息税前利润为400万元。 要求:用每股利润分析法选择追加筹资的方案。

正确答案: 计算每股利润无差别点的息税前利润,其计算公式为

将题目已知数代入

EBIT=112(万元)

2010年息税前利润为400万元>无差别点112万元

发行普通股的每股利润=[(400-40)×(1-25%)]/(20+10)=9(元)

发行公司债的每股利润=[(400-40-24)×(1-25%)]/20=12.6(元)

发行公司债的每股利润>发行普通股的每股利润

故,采用发行公司债较为有利。 -

第8题:

某公司预计明年的息税前利润可以达到3000万元,现有两个筹资方案,分别是发行债券和发行新股。经计算两个筹资方案的每股收益无差别点的息税前利润为2800万元,如果仅从每股收益的角度考虑,应该选择的筹资方案是()。

- A、发行债券

- B、发行新股

- C、无法选择

- D、发行债券和发行新股各占一半

正确答案:A -

第9题:

单选题甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为180万元。如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是()。A当预期的息税前利润为100万元时.甲公司应当选择发行长期债券

B当预期的息税前利润为150万元时,甲公司应当选择发行普通股

C当预期的息税前利润为180万元时,甲公司可以选择发行普通股或发行优先股

D当预期的息税前利润为200万元时,甲公司应当选择发行长期债券

正确答案: C解析: 因为增发普通股的每股收益线的斜率低,增发优先股和增发债券的每股收益线的斜率相同,由于发行优先股与发行普通股的每股收益无差别点(180万元)高于发行长期债券与发行普通股的每股收益无差别点(120万元),可以肯定发行债券的每股收益线在发行优先股的每股收益线上方,即本题按每股收益判断始终债券筹资优于优先股筹资。因此当预期的息税前利润高于120万元时,甲公司应当选择发行长期债券;当预期的息税前利润低于120万元时,甲公司应当选择发行普通股。 -

第10题:

单选题甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为180万元。如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是()。A当预期的息税前利润为100万元时,甲公司应当选择发行长期债券

B当预期的息税前利润为150万元时,甲公司应当选择发行普通股

C当预期的息税前利润为180万元时,甲公司可以选择发行普通股或发行优先股

D当预期的息税前利润为200万元时,甲公司应当选择发行长期债

正确答案: C解析: 发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为180万元。当预期的息税前利润为200万元时,应该选择发行长期债券。 -

第11题:

单选题某公司因生产发展需要再筹资40万元。现有两种筹资方案可供选择:(1)增发20000股普通股,每股发行价为20元;(2)发行债券40万元,债券年利率10%。公司的息税前利润目标为50万元,所得税率为25%,该公司筹资后的利润状况如下表:发行债券与增发普通股每股利润无差异点处的息税前利润为()元。A110000

B70000

C80000

D90000

正确答案: B解析: 本题考查资本结构决策的每股利润分析法。根据题意两种增资方式下都没有优先股年股利,所以我们就不用考虑Dp1、Dp2,把已知的数字代入公式,即可求得每股利润无差别点。 -

第12题:

问答题某公司发行在外普通股100万股(每股l元).已发行10%利率的债券400万元。该公司打算为一个新项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:(1)按12%的利率发行债券;(2)按每股20元增发普通股。公司适用所得税税率40%。 要求: (1)计算两个方案的每股利润。 (2)计算两个方案的每股盈余无差别点息税前利润, (3)计算两个方案的财务杠杆系数。 (4)判断哪个方案更好。正确答案:解析: -

第13题:

某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择:

甲方案:按8%的利率发行债券;

乙方案:按每股20元发行新股。

公司适用所得税税率为25%。

根据上述资料,回答下列问题。

根据上述计算结果,该公司应选择( )方案。A、甲

B、乙

C、甲乙均可

D、无法判断答案:B解析:由于方案甲每股收益(0.65元)小于方案乙(0.71元),或:由于息税前利润250万元小于每股收益无差别点的息税前利润396万元,所以,应选择乙方案,即选择发行普通股筹资。 -

第14题:

某公司目前的息税前利润为200万元,发行在外普通股200万股(每股1元),已发行利率6%的债券600万元,不存在优先股。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加50万元。现有两个方案可供选择:

甲方案:按8%的利率发行债券;

乙方案:按每股20元发行新股。

公司适用所得税税率为25%。

根据上述资料,回答下列问题。

根据上述计算结果,该公司应选择( )方案。A.甲

B.乙

C.甲乙均可

D.无法判断答案:B解析:由于方案甲每股收益(0.65元)小于方案乙(0.71元),或:由于息税前利润250万元小于每股收益无差别点的息税前利润396万元,所以,应选择乙方案,即选择发行普通股筹资。 -

第15题:

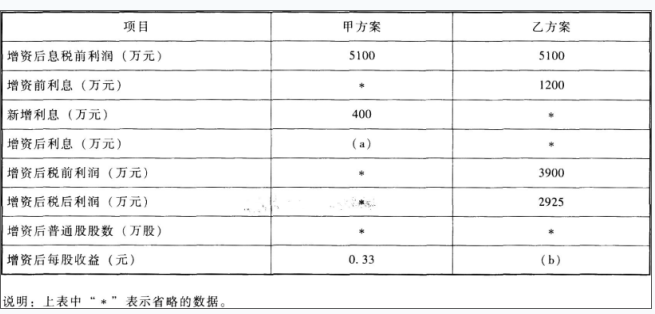

A公司为一家上市公司,适用的企业所得税税率为25%,相关资料如下:

资料一:2018年12月31日发行在外的普通股为8000万股(每股面值1元),公司债券为20000万元(该债券发行于2017年年初,期限4年,每年年末付息一次,票面利率为6%),2018年息税前利润为4500万元。假定全年没有发生其他应付息债务。

资料二:A公司打算在2019年为一个新投资项目筹资5000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加600万元。现有甲、乙两个筹资方案可供选择,其中:甲方案为增发票面利率为8%的公司债券;乙方案为增发600万股普通股。假定各方案的筹资费用均为零,且均在2019年1月1日发行完毕。部分预测数据如下表所示:

要求:

(1)根据资料一计算A公司2019年的财务杠杆系数。

(2)确定表中用字母表示的数值。(不需要列示计算过程)

(3)计算甲、乙两个方案的每股收益无差别点息税前利润。

(4)用每股收益分析法判断应采取哪个方案,并说明理由。答案:解析:(1)2019年的财务杠杆系数=2018年的息税前利润/(2018年的息税前利润-2018年的利息费用)=4500/(4500-20000×6%)=1.36

(2)a=20000×6%+400=1600(万元)

b=2925/(8000+600)=0.34(元)

(3)设甲、乙两个方案的每股收益无差别点息税前利润为x万元,则:

(X-1600)×(1-25%)/8000=(X-1200)×(1-25%)/(8000+600)

解得:X=6933.33(万元)

(4)由于筹资后的息税前利润为5100万元小于每股收益无差别点的息税前利润6933.33万元,所以,应该采取乙方案,原因是当息税前利润为5100万元时,乙方案的每股收益高于甲方案的每股收益。 -

第16题:

东方公司计划2017年上马一个新项目,投资额为8000万元,无投资期。经测算,公司原来项目的息税前利润为500万元,新项目投产后,新项目会带来1000万元的息税前利润。

现有甲、乙两个筹资方案:

甲方案:按照面值的120%增发票面利率为6%的公司债券,期限为5年,面值为1000元,每年年末付息,发行费率为5%;

乙方案:增发2000万股普通股,发行价格为4元/股,发行费率为8%,该公司采用固定股利政策,每股股利为0.6元。

两方案均在2016年12月31日发行完毕并立即购入新设备投入使用。

东方公司现在普通股股数为3000万股,负债1000万元,平均利息率为10%。公司所得税税率为25%。

要求:

甲乙两个方案的每股收益无差别点息税前利润是( )万元。A. 1000

B. 1100

C. 1500

D. 1250答案:B解析:甲方案下,2017年的利息费用总额=1000×10%+8000/120%×6%=500(万元)

设甲乙两个方案的每股收益无差别点息税前利润为W万元,则:

(W-500)×(1-25%)/3000=(W-1000×10%)×(1-25%)/(3000+2000)

解得:W=1100(万元) -

第17题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1); 按每股20元发行新股(方案2)。公司适用所得税率40%。判断哪个方案更好。

正确答案:由于方案2每股利润(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25) 小于方案1,即方案2收益性高,风险低,所以方案2优于方案1。 -

第18题:

A公司2009年资本总额为1000万元,其中普通股600万元(24万股),债务400万元。债务利率为10%,假定公司所得税税率25%。该公司2010年预定将资本总额增至1200万元,需追加资本200万元。 现有两个追加筹资方案可供选择:(1)发行债券,年利率12%, (2)增发普通股8万股。预计2010年息税前利润为200万元。 要求:用每股利润分析法选择追加筹资的方案。

正确答案: 计算每股利润无差别点的息税前利润,其计算公式为

将题目已知数代入

EBIT=136(万元)

2010年息税前利润为200万元>无差别点136万元

发行普通股的每股利润=[(200-40)×(1-25%)]/(24+8)=3.75(元)

发行公司债的每股利润=[(200-40-24)×(1-25%)]/24=4.25(元)

发行公司债的每股利润>发行普通股的每股利润

故,采用发行公司债较为有利。 -

第19题:

四都新发公司发行在外的普通股100万股(每股面值1元),已发行10%利率的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年EBIT增加到200万元。现有两个方案可供选择: (1)按12%的利率发行债券; (2)按每股20元发行新股。假设公司适用所得税率为40%。 判断哪个方案更好。

正确答案: 由于方案2每股收益(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25)比方案1的财务杠杆系数要小。故方案2优于方案1。 -

第20题:

某公司普通股100万(每股1元)已发行10%利率债券400万元。打算融资500万。新项目投产后每年EBIT增加到200万。融资方案(1)发行年利率12%的债券(2)按每股20元发行新股。(T=40%)。计算两方案每股收益

正确答案:E.PS1=(200—40—60—40)÷100=0.6

E.PS2=(200—40—64)÷125=0.768 -

第21题:

单选题甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为180万元。如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是()。A当预期的息税前利润为100万元时.甲公司应当选择发行长期债券

B当预期的息税前利润为l50万元时,甲公司应当选择发行普通股

C当预期的息税前利润为l80万元时,甲公司可以选择发行普通股或发行优先股

D当预期的息税前利润为200万元时,甲公司应当选择发行长期债券

正确答案: D解析: 因为增发普通股的每股收益线的斜率低,增发优先股和增发债券的每股收益线的斜率相同,由于发行优先股与发行普通股的每股收益无差别点(180万元)高于发行长期债券与发行普通股的每股收益无差别点(120万元),可以肯定发行债券的每股收益线在发行优先股的每股收益线上方,即本题按每股收益判断始终债券筹资优于优先股筹资。因此当预期的息税前利润高于120万元时,甲公司应当选择发行长期债券;当预期的息税前利润低于120万元时,甲公司应当选择发行普通股。 -

第22题:

单选题甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股和发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点息税前利润为120万元,发行优先股与发行普通股的每股收益无差别点息税前利润为180万元。如果采用每股收益分析法进行筹资方式决策,下列说法中,正确的是()A当预期的息税前利润为100万元时,甲公司应当选择发行长期债券

B当预期的息税前利润为150万元时,甲公司应当选择发行普通股

C当预期的息税前利润为180万元时,甲公司可以选择发行普通股或发行优先股

D当预期的息税前利润为200万元时,甲公司应当选择发行长期债券

正确答案: D解析: -

第23题:

问答题某公司目前发行在外普通股100万股(每股面值1元),已发行利率为10%的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元,没有优先股。现有两个方案可供选择:按12%的利率平价发行债券(方案1)。按每股20元发行新股(方案2)。公司适用所得税税率25%。 要求: (1)计算两个方案的每股收益; (2)计算两个方案的每股收益无差别点息税前利润; (3)计算两个方案的财务杠杆系数; (4)判断哪个方案更好。正确答案:解析: