niusouti.com

某企业韵产品销售具有很强的季节性。为平衡该企业的现金流,该企业应实行( )。A.核心竞争力战略 B.最低成本战略C.差异化战略 D.不相关多元化战略

题目

某企业韵产品销售具有很强的季节性。为平衡该企业的现金流,该企业应实行( )。

A.核心竞争力战略 B.最低成本战略

C.差异化战略 D.不相关多元化战略

相似考题

更多“某企业韵产品销售具有很强的季节性。为平衡该企业的现金流,该企业应实行( )。 A.核心竞 ”相关问题

-

第1题:

根据下列案例,回答{TSE}题: (2010年)某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。2010年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。 {TS}该企业实施的战略适用于( )。 A.具有很强研发能力的企业 B.市场营销能力较弱的企业 C.产品或服务具有领先声望的企业 D.具有很强市场营销能力的企业

正确答案:ACD

本题考查差异化战略的适用范围。差异化战略适用于市场营销能力较强的企业,所以选项B不选。

-

第2题:

目标市场上某企业某A产品销售增长率为12%,则说明该企业A产品处于导入期。()

正确答案:错

-

第3题:

某企业集团过去的3年里经营重点从机械制造逐步转向房地产开发,商业银行在审核该集团法人客户的贷款申请时发现,其整体投资现金流连年为负,经营现金流显著减少,融资现金流急剧放大.根据以上信息.下列说法正确的是( )

A.该企业集团的短期偿债能力较弱

B.该企业集团投资房地产已经造成损失

C.多元化经营有助于提升该企业集团的赢利畿力

D.投资房地产行业的高收益确保该企业集团的偿债能力很强

正确答案:A

A【解析】该企业集团“整体投资现金流连年为负,经营现金流显著减少”,表明其短期偿债能力较弱,以此为依据,选项BCD的说法都是错误的。

-

第4题:

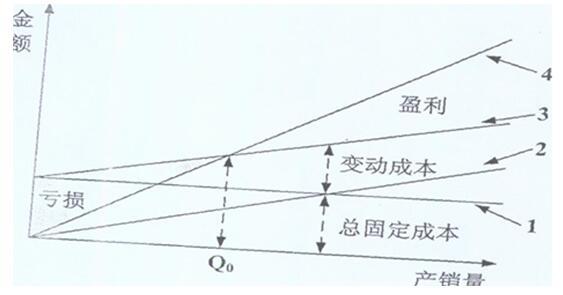

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是( )。A、适当提高变动成本

B、降低总固定成本

C、增加产销量

D、降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第5题:

某企业向银行申请短期季节性融资,银行经借款需求分析,发现该企业比以往季节性融资时所持现金少很多,原因是该企业新购买了一台长期设备,此时银行应向企业提供( )。

A.短期贷款

B.长期贷款

C.固定资产贷款

D.长短期结合贷款答案:D解析:通过借款需求分析可能会发现,企业比以往季节性融资时所持有的现金更少,原因可能是企业刚刚购买了新的先进设备。因此,该企业除了短期季节性融资需求外,还需要长期的设备融资,但公司管理者通常只能认识到他们需要的是季节性融资。企业资金真正短缺的部分主要是用于购买新设备的那部分,这一部分应当重构为长期贷款。因此,银行应当使用短期贷款和长期贷款相结合的方式来满足该公司贷款的不同需求。 -

第6题:

企业核心竞力

正确答案:是扎根于企业每部的能获得超额收益和是自己立于竞争优势地位的能力,是企业不同部分或个体资源有效组合的结果,存在于企业人的身上几技巧,只是和人的能力上,是一种企业的巨大战略资源。 -

第7题:

某企业2012年产品销售计划为上年的110%,2012年实际完成销售额为上年的115%,试计算该企业2012年产品销售计划完成程度。

正确答案:该企业2012年产品销售计划完成程度=115%除以110%=104.5%。 -

第8题:

某知名啤酒生产企业,为满足市场需求,不断研发啤酒新品种,开发适合不同顾客群体的啤酒,走差异化战略道路。今年该企业在市场调研的基础上,推出一款专门针对年轻人口味的啤酒。生产该品种啤酒年固定成本为600万元,单位变动成本为2.5元,产品售价为4元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动。该企业实施的战略适用于()。

- A、具有很强研发能力的企业

- B、市场营销能力较弱的企业

- C、产品或服务具有领先声望的企业

- D、具有很强市场营销能力的企业

正确答案:A,C,D -

第9题:

单选题过去三年,某企业集团的经营重点逐步从机械制造转向房地产开发。商业银行在审核该集团法人客户的贷款申请时发现,其整体投资现金流连年为负,经营现金流显著减少,融资现金流急剧放大。根据上述信息,下列分析恰当的是()A该企业集团的短期偿债能力较弱

B投资房地产行业的高收益确保该企业集团的偿债能力很强

C该企业集团投资房地产已经造成损失

D多元化经营有助于提高该企业集团的盈利能力

正确答案: B解析: 暂无解析 -

第10题:

单选题如果某企业员工的能力大小对企业生产效率影响很大,一个能力很强的普通员工比部门经理甚至总经理为企业创造的价值还高,那么该企业的薪酬制度应实行工资与员工( )紧密挂钩。A能力

B岗位

C效率

D年功

正确答案: C解析:

对于企业来说,员工所承担的岗位的重要程度并不是非常重要,重要的是员工能力的大小,企业在薪酬管理时可以以提高员工能力、吸引高能力的人才为目的,制定基于员工能力的薪酬制度。 -

第11题:

单选题某电器生产企业为增值税一般纳税人,2019年9月该企业的不含税产品销售额为7000万元,该企业本月的增值税销项税额为( )万元。A210

B910

C1120

D1750

正确答案: D解析: -

第12题:

单选题在一个市场需求高速增长的行业中,某企业近年的产品销售增长率连续翻番,但市场占有率却不断下降。以下对这种现象的原因分析,最恰当的是( )。A该企业产品销售增长率比过去有所下降

B该企业产品销售增长率慢于整个市场需求增长率

C该企业产品销售增长率慢于同行企业产品销售增长率

D该企业产品市场竞争对手企业数量显著增加

正确答案: D解析: 暂无解析 -

第13题:

某企业的产品销售具有很强的季节性。为平衡该企业的现金流,该企业应实行( )。

A.核心竞争力战略

B.最低成本战略

C.差异化战略

D.不相关多元化战略

正确答案:D

-

第14题:

差异化战略的适用范围为( )。

A.企业实行大批量生产

B.企业经营实力较弱,不足以追求广泛的目标

C.企业有很强的研究开发能力

D.企业在产品或服务上具有领先的声望,具有一定的知名度和美誉度

E.企业有很强的市场营销能力

正确答案:CDE

差异化战略是通过提供与众不同的产品或服务,满足顾客的特殊需求,从而形成一种独特的优势。选项CDE所述的企业适合实施产品差异化战略。选项A适用成本领先战略,选项B适用集中战略,故不选。 -

第15题:

某知名饮料生产企业,为满足市场需求,不断研发饮料新品种,开发适合不同顾客群体的饮料,走差异化战略道路。2011年该企业在市场调研的基础上,推出一款专门针对年轻人口味的饮料。生产该品种饮料年固定成本为500万元,单位变动成本为2.5元,产品售价为5元/瓶。该企业采用盈亏平衡点法进行产量决策。同时,在战略实施的进程中,管理人员及时比较、分析实际绩效与目标的差距,并据此采取恰当的控制行动

该企业实施的战略适用于( )。

A.具有很强研发能力的企业

B.市场营销能力较弱的企业

C.产品或服务具有领先声望的企业

D.具有很强市场营销能力的企业答案:A,C,D解析:本题考查差异化战略。

该企业实施的战略属于差异化战略,适用于以下条件的企业:1.企业有较强的研发开发能力2.企业在产品和服务上具有领先的声望3.企业要有很强的市场营销能力。 -

第16题:

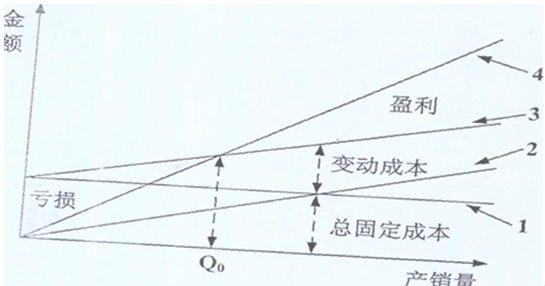

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是()。A.适当提高变动成本

B.降低总固定成本

C.增加产销量

D.降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第17题:

如果某企业员工的能力大小对企业生产效率影响很大,一个能力很强的普通员工比部门经理甚至总经理为企业创造的价值还高,那么该企业的薪酬制度应实行工资与员工()紧密挂钩。A:能力

B:岗位

C:效率

D:年功答案:A解析:对于企业来说,员工所承担的岗位的重要程度并不是非常重要,重要的是员工能力的大小,企业在薪酬管理时可以以提高员工能力、吸引高能力的人才为目的,制定基于员工能力的薪酬制度。 -

第18题:

某企业只生产和销售甲产品,其总成本习性模型为y=15000+4x。假定该企业2005年度该产品销售量为10000件,每件售价为8元,按市场预测2006年A产品的销售数量将增长15%。计算2005年该企业的息税前利润。

正确答案: 2005年该企业的息税前利润=40000-15000=25000(元) -

第19题:

某企业按照“2/10,n/40”的条件购入货物100万元,下列各项是关于该企业是否享受现金折扣的表述,其中正确的有()。(仅从现金折扣成本的角度考虑)

- A、若该企业能以15%的利率借入资金,则该企业应享受现金折扣

- B、若该企业能以15%的利率借入资金,则该企业应放弃现金折扣

- C、若该企业有一个收益率为28%的短期投资机会,则该企业应放弃现金折扣

- D、若该企业有一个收益率为28%的短期投资机会,则该企业应享受现金折扣

正确答案:A,C -

第20题:

问答题某企业只生产和销售甲产品,其总成本习性模型为y=15000+4x。假定该企业2005年度该产品销售量为10000件,每件售价为8元,按市场预测2006年A产品的销售数量将增长15%。计算2005年该企业的息税前利润。正确答案: 2005年该企业的息税前利润=40000-15000=25000(元)解析: 暂无解析 -

第21题:

不定项题该企业实施的战略适用于( )。A具有很强研究能力的企业

B具有很强市场销售能力的企业

C产品或服务具有领先声望的企业

D经营实力较弱,不足以追求广泛市场目标的企业

正确答案: D解析: -

第22题:

问答题林某2012年1月1日承包某国有企业,承包合同规定承包人可以取得企业税后利润的80%,且每月可以从被承包企业取得工资2000元,补贴500元。当年该企业产品销售收入850万元,产品销售税金及附加5万元,缴纳的增值税为12万元,产品销售成本为500万元,其他费用225万元。 根据上述资料,计算: (1)该企业当年应纳税所得额; (2)该企业当年应纳所得税额; (3)林某分得的经营利润; (4)林某全年取得的承包经营所得应纳税所得额; (5)林某全年应缴纳个人所得税。正确答案:

(1)该企业当年应纳税所得额=850-5-500-225=120(万元)

(2)该企业当年应纳所得税=120×25%=30(万元)

(3)林某分得的经营利润=(120-30)×80%=72(万元)

(4)林某当年取得的承包经营所得应纳税所得额=720000+(2000+500)×12-3500×12=708000(元)

(5)林某全年应缴纳个人所得税=708000×35%-14750=233050(元)解析: 暂无解析 -

第23题:

多选题该企业实施的战略适用( )。A具有很强研发能力的企业

B市场营销能力较弱的企业

C产品或服务具有领先声望的企业

D具有很强市场营销能力的企业

正确答案: C,B解析:

实施产品差异化战略适用于符合以下条件的企业:①企业要有很强的研究开发能力;②企业在产品或服务上要具有领先的声望,具有很高的知名度和美誉度;③企业要有很强的市场营销能力。