niusouti.com

(五)某企业在三年前就准备购建一条生产线,并已经做了前期调查和可行性分析,支付相关费用8万元。但由于资金没有落实,该项目被搁置下来。现在已经筹集到该项目所需要的资金,企业重提旧事。该生产线购置费2500万元,预计可使用10年,预计每年将发生维护修理费用15万元,预计报废时可得净残值收入20万元,同时该生产线需要追加配套的流动资金300万元。生产线投产后,估计每年扣除付现成本后的营业收人为500万元。企业的资本成本为6%.请分析案例,并回答下列问题:87.该生产线的现金流人项目有( )。A.生产线的维护修理

题目

(五)

某企业在三年前就准备购建一条生产线,并已经做了前期调查和可行性分析,支付相关费用8万元。但由于资金没有落实,该项目被搁置下来。现在已经筹集到该项目所需要的资金,企业重提旧事。

该生产线购置费2500万元,预计可使用10年,预计每年将发生维护修理费用15万元,预计报废时可得净残值收入20万元,同时该生产线需要追加配套的流动资金300万元。生产线投产后,估计每年扣除付现成本后的营业收人为500万元。企业的资本成本为6%.

请分析案例,并回答下列问题:

87.该生产线的现金流人项目有( )。

A.生产线的维护修理费用

B.扣除付现成本后的营业收入

C.生产线报废时的净残值收入

D.生产线报废后收回的配套流动资金

相似考题

参考答案和解析

更多“(五)某企业在三年前就准备购建一条生产线,并已经做了前期调查和可行性分析,支付相关费用8万元。但由于资金没有落实,该项目被搁置下来。现在已经筹集到该项目所需要的资金,企业重提旧事。该生产线购置费2500万元,预计可使用10年,预计每年将发生维护修理费用15万元,预计报废时可得净残值收入20万元,同时该生产线需要追加配套的流动资金300万元。生产线投产后,估计每年扣除付现成本后的营业收人为500万元。企业的资本成本为6%.请分析案例,并回答下列问题:87.该生产线的现金流人项目有( )。A.生产线的维护修理”相关问题

-

第1题:

该生产线的现金流出项目有( )。

A.生产线购置价款

B.三年前支付的可行性论证费用

C.追加的配套流动资金

D.生产线的维护修理费用

正确答案:ACD

-

第2题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(1)该套生产线投产后第二年流动资金的投资额是( )万元。A.10

B.30

C.50

D.20答案:A解析:(1)投产后第一年流动资金需用额=投资额=30-10=20(万元),投产后第二年流动资金需要额=50-20=30(万元),因此投产后第二年的流动资金投资额=30-20=10(万元) -

第3题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

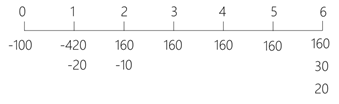

(4)该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。 -

第4题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(3)该套生产线投产后终结期的现金流量是( )万元。A.20

B.40

C.50

D.30答案:C解析:(3)终结期的现金流量=收回的流动资金30+残值收入20=50(万元) -

第5题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(2)该套生产线投产后每年产生的经营期现金流量是( )万元。A.170

B.160

C.175

D.165答案:B解析:(2)每年的折旧额=(520-20)/5=100(万元)

每年的经营期现金流量=(300-300×40%)×(1-25%)+100×25%=160(万元) -

第6题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。

-

第7题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后第二年流动资金的投资额是( ) 万元。

A.10

B.30

C.50

D.20答案:A解析:投产后第一年流动资金需用额=投资额=30- 10=20 (万元),投产后第二年流动资金需要额=50-20=30(万元),某年流动资金投资额(垫支数)=本年流动资金需用额-截至上年的流动资金投资额。因此投产后第二年的流动资金投资额=30- 20=10 (万元)。 -

第8题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该投资项目的净现值是( ) 万元。A.71.35

B.90.96

C.99.22

D.52.34答案:A解析:该投资项目的净现值=160x(P/A,10%.5)x(P/F,10%,1)+50x(P/F,10% ,6)-[100+(420+ 10)x(P/F,10%,1)+ 10 x (P/F,10% ,2)]= 160 x 3.7908 x0.9091+50 x 0.5646- -[100+(420+20) x 0.9091+10 x 0.8264]2≈71.36(万元) -

第9题:

B生产线项目预计寿命为8年,该生产线只生产一种产品,假定该产品的单位营业现金净流量始终保持为80元/件的水平,预计投产后各年的产销量数据如下:第1至6年每年为1500件,第7至8年每年为2000件,拟购建生产线项目的固定资产在终结期的预计净残值为8万元,全部营运资金22万元在终结期一次回收,则该项目第8年现金净流量为( )万元。A.35

B.20

C.30

D.46答案:D解析:终结期回收额=8+22=30(万元),项目在第8年的营业现金净流量=80×2000/10000=16(万元),该项目在第8年的现金净流量=16+30=46(万元)。 -

第10题:

A企业购建一条新的生产线,该生产线预计可以使用5年,估计每年年末的现金净流量为25万元。假设年利率为12%(PVIF12%,5=0.5674,PVIFA12%,5=3.6048),则该生产线未来现金净流量的现值为:A、14.19万元

B、90.12万元

C、92万元

D、100万元答案:B解析:本题考查后付年金现值和终值的计算。未来现金净流量的现值=25×PVIFA12%,5=25×3.6048=90.12(万元) -

第11题:

多选题该生产线的现金流出项目有( )。A生产线购置价款

B生产线的维护修理费用

C追加的配套流动资金

D三年前支付的可行性论证费用

正确答案: A,B,C解析:

现金流出量,指该投资项目引起的企业现金支出的增加额。例如,企业购置一条生产线,可以引起以下现金流出:①购置生产线的价款;②因生产能力扩大,需要追加的流动资金;③生产线的维护修理费用。 -

第12题:

多选题该生产线的现金流入项目有( )。A扣除付现成本后的营业收入

B生产线的维护修理费用

C生产线报废时的净残值收入

D生产线报废后收回的配套流动资金

正确答案: C,B解析:

现金流入量,指该投资项目引起的企业现金收入的增加额。例如,企业购置一条生产线,可以引起以下现金流人:①营业现金流人,指由于扩大生产能力,使企业的营业收入增加,扣除有关的付现成本增加额后的余额,为该生产线引起的现金流人;②该生产线出售或报废时的残值收入;③收回的流动资金,指该生产线出售或报废后,可以相应减少流动资金,收回的流动资金可用于别处,因此视为投资方案的现金流入。B项属于现金流出项目。 -

第13题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(3)该套生产线投产后终结期的现金净流量是( )万元。A.20

B.50

C.30

D.40答案:B解析:终结期现金净流量=预计净残值+垫支营运资金的收回=20+30=50(万元)。 -

第14题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(2)该套生产线投产后每年产生的经营期现金净流量是( )万元。A.170

B.175

C.165

D.160答案:D解析:折旧=(520-20)/5=100(万元),经营期现金净流量=税后收入-税后付现成本+折旧抵税=300×(1-25%)-300×40%×(1-25%)+100×25%=160(万元)。 -

第15题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(1)该套生产线投产后第二年流动资金的投资额是( )万元。A.10

B.50

C.20

D.30答案:A解析:第一年流动资金投资额=30-10=20(万元)

第二年流动资金需用额=50-20=30(万元)

第二年流动资金投资额=30-20=10(万元)。 -

第16题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(4)该投资项目的净现值是( )万元。A.71.35

B.90.96

C.99.22

D.52.34答案:A解析:(4)净现值=160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)-[100+(420+20)×(P/F,10%,1)+10×(P/F,10%,2)]

=160×3.7908×0.9091+50×0.5646-[100+(420+20)×0.9091+10×0.8264]

≈71.36(万元) -

第17题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该套生产线投产后每年产生的经营期现金净流量是( )万元。A.170

B.175

C.165

D.160答案:D解析:折旧=(520-20)/5=100(万元),经营期现金净流量=税后收入-税后付现成本+折旧抵税=300×(1-25%)-300×40%×(1-25%)+100×25%=160(万元)。 -

第18题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后每年产生的经营期现金流量是()万元。A.170

B.160

C.175

D.165答案:B解析:每年的折旧额=(520-20)/5= 100(万元),每年的经营期现金流量(300-300 x 40%)x(1-25%)+100 x25%=160万元)。 -

第19题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后终结期的现金流量( ) 万元。A.20

B.40

C.50

D.30答案:C解析:该套生产线投产后终结期的现金流量=收回的流动资金+残值收人=30+20=50(万元)。 -

第20题:

某企业2010年6月30日自行建造的一条生产线投入使用,该生产线建造成本为370万元,预计使用年限为5年,预计净残值为10万元,采用年数总和法计提折旧。假定2010年12月31日该生产线的可收回金额为300万元,则2010年该生产线应计提的减值准备为( )万元。A、10

B、50

C、60

D、70答案:A解析:A

2010年该生产线应计提的折旧额=(370-10)×5/15÷2=60(万元),2010年12月31日计提减值准备前的账面价值=370-60=310(万元),应计提减值准备=310-300=10(万元)。 -

第21题:

甲生产线项目预计寿命为10年,该生产线只生产一种产品,假定该产品的单位营业现金净流量始终保持为90元/件的水平。预计投产后各年的产销量数据如下:第1~8年每年为2500件,第8~10年每年为3000件,拟购建生产线在终结期的预计净残值为12万元,垫支的全部营运资金25万元在终结期一次回收,则该项目第10年现金净流量为( )万元。A.55

B.72

C.56

D.64答案:D解析:终结期回收额=12+25=37(万元),项目在第10年的营业现金净流量=90×3000/10000=27(万元),该项目在第10年的现金净流量=37+27=64(万元)。 -

第22题:

甲公司购建一条生产线用于生产新产品,生产线价值210万元,使用寿命5年,预计净残值10万元,按直线法计提折旧,初始投入营运资金100万元,该营运资金分别在最后两年收回20%和80%。该生产线预计每年能为公司带来销售收入120万元,付现成本50万元。最后一年处置该生产线取得清理收入15万元。假设甲公司适用企业所得税税率为25%,则该公司最后一年因使用该设备产生的净现金流量为()万元。

- A、165.15

- B、156.25

- C、168.75

- D、151.25

正确答案:B -

第23题:

问答题某企业转建一条生产线,第一年初利用贷款投资80万元,建设期为1年,建设期应计贷款利息8万元,该生产线使用年限8年,期满有残值4万元,在生产经营期,该生产线每年可为企业增加营业收入30万元,每年增加付现成本13万元,该企业享受15%的优惠所得税率,采取直线法折旧。计算项目计算期内各年的现金净流量。正确答案: 年折旧额=(80-4)/8=9.5(万元)

NCF0= 80+8=88(万元)

NCF1-7=(30-13-9.5)*(1-15%)+9.5=32.03(万元)

NCF8=(30-13-9.5)*(1-15%)+9.5+4=36.03(万元)解析: 暂无解析