niusouti.com

:公司成立后,下列行为符合法律规定的是()。A. 在持有公司股本2500万元的股东请求下,公司于2个月内召开临时股东大会,并将会议审议的事项于会议召开50日以前通知各股东,并就前款事项作出公告B. 公司的临时股东大会可以对通知中未列明的事项作出决议C. 经出席股东大会的股东2/3以上多数通过,股东大会作出修改公司章程的决议D. 某股东不愿亲自参加股东大会,于是委托**人出席股东大会

题目

:公司成立后,下列行为符合法律规定的是()。

A. 在持有公司股本2500万元的股东请求下,公司于2个月内召开临时股东大会,并将会议审议的事项于会议召开50日以前通知各股东,并就前款事项作出公告

B. 公司的临时股东大会可以对通知中未列明的事项作出决议

C. 经出席股东大会的股东2/3以上多数通过,股东大会作出修改公司章程的决议

D. 某股东不愿亲自参加股东大会,于是委托**人出席股东大会

相似考题

更多“:公司成立后,下列行为符合法律规定的是()。 A. 在持有公司股本2500万元的股东请求下,公 ”相关问题

-

第1题:

下列情形中,应当在两个月内召开临时股东大会的是( )。A.董事人数不足法律规定的四分之一

B.公司未弥补的亏损达实收股本总额的三分之一

C.合计持有公司5%以上股份的股东请求

D.单独持有公司5%以上股份的股东请求答案:B解析:本题考查临时股东大会的召开情形。有下列情形之一的,应当在两个月内召开临时股东大会:(1)董事人数不足本法规定人数或者公司章程所定人数的2/3 时;(2)公司未弥补的亏损达实收股本总额三分之一时;(3)单独或者合计持有公司10%以上股份的股东请求时;(4)董事会认为必要时;(5)监事会提议召开时;(6)公司章程规定的其他情形。 -

第2题:

某股份公司注册资本为9000万元,实收资本为6000万元,按公司章程的规定,公司董事会设有9名董事,监事会设有5名监事,在下列情况下,公司应当召开临时殴东大会的是( )。

Ⅰ.2名监事提议召开时

Ⅱ.4名董事辞职,公司只有5名董事时

Ⅲ.持有公司股份5%的股东请求时(该股东连续持有股份超过90天)

Ⅳ.持有公司股份10%的股东请求时(该股东于股东大会召开前2周内购入股份)

Ⅴ.公司未弥补的亏损达到2500万元A、Ⅰ,Ⅱ,Ⅲ

B、Ⅰ,Ⅳ,Ⅴ

C、Ⅱ,Ⅳ,Ⅴ

D、Ⅱ,Ⅴ答案:C解析:C

根据《公司法》第一百零一条,股东大会应当每年召开1次年会。有下列情形之一的,应当在2个月内召开临时股东大会;①董事人数不足本法规定人数或者公司章程所定人数的2/3时;②公司未弥补的亏损达实收股本总额1/3时;③单独或者合计持有公司10%以上股份的股东请求时;④董事会认为必要时;⑤监事会提议召开时;⑥公司章程规定的其他情形。根据以上规定,Ⅰ项,公司共有5名监事,提议召开临时股东大会的监事只有2名,如其他3名监事反对,无法形成召开股东大会的决议;Ⅱ项,4名董事辞职时,公司董事少于章程规定人数的2/3(6名),应召开股东大会;ⅢⅣ两项,应为单独或者合计持有公司10%以上股份的股东请求时;Ⅴ项,公司未弥补的亏损达到2500万元,超过实收股本总额1/3(2000万元),应当在2个月内召开临时股东大会。 -

第3题:

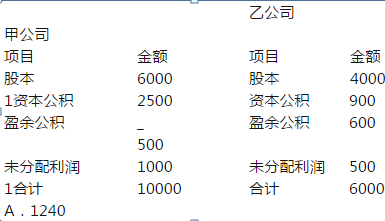

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是( )

A.2500

A.2500

B.1900

C.700

D.1400答案:A解析:同一控制下控股合并,视同合并后报告主体一直存在,需恢复被合并方中归属于母公司的留存收益。

本题甲公司合并乙公司时产生借方资本公积600万元(4200-6000*60%),合并后甲公司个别报表中资本公积为2500-600=1900万元

在编制合并报表时,第一步是把乙公司的所有者权益全部抵消了,因此此时合并报表中资本公积为甲公司个别报表数1900万;第二步,要以合并后母公司资本公司——股本溢价为限恢复被合并方中归属于母公司的留存收益。

本题中合并后资本公积1900万元均系“资本公积——股本溢价”因此,可恢复的留存收益为(600+500)*60%=660万元,从合并资本公积减少660万元,最后合并报表资本公积金额为1900-660=1240万元。

附:甲公司会计处理如下(说明:考试时往往是直接让计算合并报表中资本公积金额,会计算即可,此处列示是为了帮助计算中的理解)

(1)合并时甲公司个别报表

借:长期股权投资3600

资本公积——股本溢价600

贷:现金4200

(2)甲公司在编制合并日的合并财务报表时抵销分录:

借:股本4000

资本公积900

盈余公积600

未分配利润500

贷:长期股权投资3600

少数股东权益2400

(3)将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积——“资本溢价或股本溢价”转入留存收益:

借:资本公积660

贷:盈余公积360

未分配利润300

合并日合并报表里资本公积为:2500-600-660=1240

【延伸】本题原题中给定的甲公司合并前个别报表中资本公积2500万元均为“资本公积——股本溢价”,若改为合并日甲公司个别报表中2500万资本公积,其中1100万为“资本公积——股本溢价”,1400万为“资本公积——其他资本公积”,则合并日合并财务报表中资本公积的金额为2500-600-500=1400万元,其中没能恢复的留存收益160万元(1]00*60%-500)在附注中进行说明。 -

第4题:

某股份公司注册资本为9000万元,实收资本为6000万元,按公司章程的规定,公司董事会设有9名董事,监事会设有5名监事,在下列情况下,公司应当召开临时股东大会的是( )A.2名监事提议召开时

B.4名董事辞职,公司只有5名董事时

C.持有公司股份5%的股东请求时,该股东连续持有股份超过90天

D.持有公司股份10%的股东请求时,该股东于股东大会召开前2周内购入股份。

E.公司未弥补的亏损达到2500万元答案:B,D,E解析:《公司法》第一百条:“股东大会应当每年召开一次年会。有下列情形之一的,应当在两个月内召开临时股东大会:

(一)董事人数不足本法规定人数或者公司章程所定人数的三分之二时;

(二)公司未弥补的亏损达实收股本总额三分之一时;

(三)单独或者合计持有公司百分之十以上股份的股东请求时;

(四)董事会认为必要时;

(五)监事会提议召开时;

(六)公司章程规定的其他情形。” -

第5题:

某股份公司注册资本为9000万元,实收资本为6000万元,按公司章程的规定,公司董事会设有9名董事,监事会设有5名监事,在下面情况下,公司应当召开临时股东大会的是( )A.2名监事提议召开时

B.4名董事辞职,公司只有5名董事时

C.持有公司股份5%的股东请求时,该股东连续持有股份超过90天

D.持有公司股份10%的股东请求时,该股东于股东大会召开前2周内购入股份。

E.公司未弥补的亏损达到2500万元答案:B,D,E解析:《公司法》第一百条:“股东大会应当每年召开一次年会。有下列情形之一的,应当在两个月内召开临时股东大会:

(一)董事人数不足本法规定人数或者公司章程所定人数的三分之二时;

(二)公司未弥补的亏损达实收股本总额三分之一时;

(三)单独或者合计持有公司百分之十以上股份的股东请求时;

(四)董事会认为必要时;

(五)监事会提议召开时;

(六)公司章程规定的其他情形。”