niusouti.com

2005年1月1日,ABC公司购买了一件设备,该设备的预期使用年限为4年,残值为200000美元。公司购买该设备的相关支出如下所示:购买价格500000美元运费50000美元安装成本120000美元如果公司采用年数总和法计算折旧,那么2005年的折旧额应为( )。A.120000美元 B.188000美元 C.200000美元 D.268000美元

题目

B.188000美元

C.200000美元

D.268000美元

相似考题

参考答案和解析

更多“2005年1月1日,ABC公司购买了一件设备,该设备的预期使用年限为4年,残值为200000美元。公司购买该设备的相关支出如下所示:购买价格500000美元运费50000美元安装成本120000美元如果公司采用年数总和法计算折旧,那么2005年的折旧额应为( )。”相关问题

-

第1题:

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据题意,回答下列问题:若新设备乙改为按双倍余额递减法计提折旧,则该设备( )。

A.正常年份的折旧率相等

B.正常年份的折旧额相等

C.第一年的折旧额大于采用年数总和法的折旧金额

D.第四年的折旧额大于采用年数总和法的折旧金额答案:A,C解析:A C -

第2题:

某公司购进新设备一台,账面原价为80000元,预计使用年限为5年,预计净残值为5000元,按年数总和法计提折旧。那么,该设备在第2年应计提的折旧额为( )元。A、15000

B、16000

C、20000

D、30000答案:C解析:C

该设备在第2年应计提的折旧额=(80000-5000)×4/15=20000(元)。 -

第3题:

一家公司在1993年1月1日用1000000美元购买一台机器,机器的预期使用寿命是9年,剩余残值是100000美元。公司使用直线法折旧。在1996年12月31日,机器以535000美元的价格售出,处理机器的利得或损失应记为( )。A.35000美元利得

B.65000美元损失

C.365000美元损失

D.465000美元损失答案:B解析:计算如下:每年折旧=(成本-残值),估计使用寿命=(1000000-100000)/9=100000(美元)1996年12月31日的账面价值=成本-累计折旧=1000000-400000=600000(美元)处理损失=账面价值-收益=600000-535000=65000(美元)选项A不正确,因为该选项把利得错误计算如下:销售价格-账面价值+残值=535000-600000+100000=35000(美元)选项C不正确,因为该选项把损失错误计算如下:成本-销售价格-残值=1000000-535000-100000=365000(美元)选项D不正确,因为该选项把损失错误计算如下:成本-销售价格=1000000-535000=465000(美元) -

第4题:

一项以450000美元的成本获得的厂房资产使用年数总和法折旧。它在5年服务寿命期末的估计残值是60000美元。在资产寿命的第二年应该报告的折旧费用应为( )。A.120000美元

B.104000美元

C.60000美元

D.52000美元答案:B解析:4/15×(450000-60000)=104000(美元)选项A不正确,因为这一答案错误地在计算中忽略了估计的净残值。计算如下:4/15×450000=120000(美元)选项C不正确,因为这一答案错误地在计算中忽略了估计的净残值,并且分子选择错误。计算如下:2/15×450000=60000(美元)选项D不正确,因为这一答案的分式中的分子选择错误。计算如下:2/15×(450000-60000)=52000(美元) -

第5题:

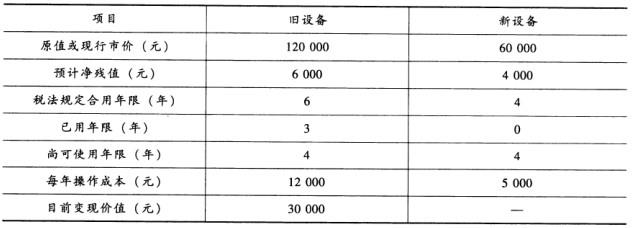

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:假如继续使用旧设备,则该设备第四年(从现在算起)的折旧额为()元。

A:0

B:16000

C:19000

D:20000答案:A解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。 -

第6题:

在年初,Weller公司购进了一套新设备用于生产。设备的成本为12000美元。该设备预期将使用5年,然后按照3000美元的价格出售。如果使用双倍下降余额法,则第二年应记录的折旧费用等于()

- A、1800美元

- B、2880美元

- C、3600美元

正确答案:B -

第7题:

一家公司要对一项使用年限为5年的资产进行折旧。该资产成本为100000美元且没有残值。如果使用(),第二年的折旧费用应为()。

- A、年数总和法;20000美元

- B、年数总和法;40000美元

- C、双倍余额递减法;16000美元

- D、双倍余额递减法;24000美元

正确答案:D -

第8题:

一家公司使用年数总和法折旧。一项资产价值100000美元,残值10000美元,使用寿命5年。若该资产购于2003年1月1日,那么在2005年的财务报表中应记入()。

- A、折旧费用20000美元

- B、折旧费用24000美元

- C、累计折旧54000美元

- D、累计折旧72000美元

正确答案:D -

第9题:

2005年1月1日,ABC公司购买了一件设备,该设备的预期使用年限为4年,残值为200000美元。公司购买该设备的相关支出如下所示:购买价格500000美元运费50000美元安装成本120000美元如果公司采用年数总和法计算折旧,那么2005年的折旧额应为()。

- A、120000美元

- B、188000美元

- C、200000美元

- D、268000美元

正确答案:B -

第10题:

单选题A公司于2010年12月购入一台设备,成本为55000元,预计使用年限为8年,预计净残值为1000元。该公司采用年数总和法计提折旧,则在2013年12月31日,该设备累计计提的折旧额为()元。A31500

B9000

C22500

D30500

正确答案: A解析: 该设备2011年计提的折旧=(55000-1000)×8/36=12000(元),2012年计提的折旧=(55000-1000)×7/36=10500(元),2013年计提的折旧=(55000-1000)×6/36=9000(元),则在2013年末该设备累计计提的折旧额=12000+10500+9000=31500(元)。 -

第11题:

单选题一家公司使用年数总和法折旧。一项资产价值100000美元,残值10000美元,使用寿命5年。若该资产购于2003年1月1日,那么在2005年的财务报表中应记入()。A折旧费用20000美元

B折旧费用24000美元

C累计折旧54000美元

D累计折旧72000美元

正确答案: D解析: 2005年底,累计折旧应该这样计算:[(5/15)+(4/15)+(3/15)]×(100000-10000)=72000(美元)选项A不正确,这项计算没有考虑到残值:(3/15)×100000=20000(美元)选项B不正确,它是这样计算的:(4/15)×(100000-10000)=24000(美元)选项C不正确,它是这样计算的:[(5/15)+(4/15)]×(100000-10000)=54000(美元) -

第12题:

单选题一家公司要对一项使用年限为5年的资产进行折旧。该资产成本为100000美元且没有残值。如果使用(),第二年的折旧费用应为()。A年数总和法;20000美元

B年数总和法;40000美元

C双倍余额递减法;16000美元

D双倍余额递减法;24000美元

正确答案: C解析: 双倍余额递减法采用两倍于直线法的折旧率对资产进行折旧,第二年的折旧费用计算如下。在该资产使用的第一年,折旧费用为:2×直线法折旧率×成本=2×(1,总使用年限)×成本=2×(1/5)×100000=40000(美元)在第二年,第一年已经发生的折旧费用使折旧基础减小,因此,第二年的折旧费用为:2×(1/5)×(100000-40000)=24000(美元)选项A不正确,若使用直线法折旧,第二年的折旧费用应为20000美元。若使用年数总和法,折旧费用为:(尚可使用年限/逐年可使用年限年数总和)×(成本-残值)=(4/15)×(100000-0)≈26667(美元)选项B不正确,对选项A的更正说明了使用年数总和法折旧的正确计算方法。选项C不正确,这个答案实际上使用了直线法折旧率,而非双倍余额递减法折旧率。在资产使用的第一年,折旧费用为:直线法折旧率×成本=(1/总使用年限)×成本=(1/5)×(100000-0)=20000(美元)在第二年,第一年已经发生的折旧费用使折旧基础减小,因此第二年的折旧费用为:=(1/5)×(100000-20000)=16000(美元) -

第13题:

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据题意,回答下列问题:新设备乙第一年的折旧率为( )。

A.50%

B.40%

C.30%

D.20%答案:B解析:B -

第14题:

在进行财产、厂房和设备的现金流分析时,内部审计师发现这一时期的折旧费用是10000美元。其中,成本是50000美元、相关的总折旧是30000美元的财产、厂房和设备被售出,并获得了1000美元的利得。如果在这一时期财产、厂房和设备的净账面价值增加了80000美元,那么这一时期购买的财产、厂房和设备为( )。A.91000美元

B.100000美元

C.110000美元

D.119000美元答案:C解析:所销售的财产、厂房和设备的账面价值20000美元(即,50000美元-30000美元)折旧费用10000美元财产、厂房和设备的账面价值的总减少额30000美元财产、厂房和设备的账面价值的净增加额80000美元财产、厂房和设备的账面价值的总增加额(由于财产、厂房和设备的购买所致)110000美元选项A不正确,其错误地算上了1000美元的利得,这是应该被忽略掉的。所售资产的30000美元累计折旧没有与50000美元的所售资产成本合并。选项B不正确,它忽视了10000美元的折旧费用,而这是应该被考虑的。选项D不正确,它错误地把10000美元的折旧费用算了两次,并且算上了1000美元的利得,这是应该被忽略掉的。 -

第15题:

一个主题公园购买了一台新的木马玩具,通过制造商获得了融资,并有下列数据:购买价格800000美元运输成本50000美元安装成本70000美元调试成本40000美元第一年利息费用60000美元公园将使用直线折旧法折旧,假设估计的服务寿命是5年,第一年的机器折旧额为( )。A.160000美元

B.184000美元

C.192000美元

D.204000美元答案:C解析:折旧资产的成本包括,为得到该资产并安装到位,能够正常运行,达到预期目的而产生的所有必要费用。建设中的利息费用在一定条件下可以资本化,但所有在资产已经可投入使用后发生的利息费用应作为期间成本。计算如下:购买价格800000美元运输成本50000美元安装成本70000美元调试成本40000美元可折旧的成本960000美元第一年的机器折旧额=960000/5=192000(美元)选项A不正确,因为这一选项从可折旧的成本中错误地省略了运输成本(50000美元),安装成本(70000美元)和调试成本(40000美元)。选项B不正确,因为这一选项从可折旧的成本中错误地省略了调试成本(40000美元)。选项D不正确,因为这一选项在可折旧的成本中错误地包含了60000美元的利息费用。建设中的利息费用在一定条件下可以资本化,但所有在资产已经可投入使用后发生的利息费用应作为期间成本。 -

第16题:

一家公司购买一台价值100000美元的设备,运输费8000美元,安装费用13000美元。该公司用利率12%的5年期100000美元票据来支付所需费用。利息和本金将在第5年年底偿还。那么该设备的折旧基数应为( )。A.121000美元

B.113000美元

C.181000美元

D.108000美元答案:A解析:合适的折旧基数应该包括所有获得并安装设备的费用。这包括了购买价100000美元,运输费8000美元和安装费用13000美元。利息成本,即设备的融资成本,不应该算人折旧基数。因此,选项B,C和D都不正确。 -

第17题:

某公司购进一台设备,该设备的入账价值为100万元,预计净残值为10万元,预计使用年限为5年。在采用年数总和法计提折旧的情况下,该设备第三年应计提折旧额为( )万元。A.30

B.18

C.24

D.9答案:B解析:第三年应计提的折旧额=(100-10)×3/15=18(万元)。 -

第18题:

Rozier公司花费50,000美元来购置一台预计使用年限为5年、残值为5,000美元的汽车。采用年数加总折价法时该汽车第3年的折旧费用为多少()。

- A、$6,000

- B、$9,000

- C、$10,000

正确答案:B -

第19题:

2010年12月底甲公司购入一台设备并投入使用,原价a元,预计使用b年,无残值,采用双倍余额递减法计提折旧。税法规定该种设备采用直线法折旧,折旧年限同为b年。要求:若采用年数总和法计算折旧,2011年、2012年设备的折旧额又是多少

正确答案: 假设预计使用年限是5年,即b为5年

2011年折旧额:a*5/15

2012年折旧额:a*4/15 -

第20题:

一家公司在1993年1月1日用1000000美元购买一台机器,机器的预期使用寿命是9年,剩余残值是100000美元。公司使用直线法折旧。在1996年12月31日,机器以535000美元的价格售出,处理机器的利得或损失应记为()。

- A、35000美元利得

- B、65000美元损失

- C、365000美元损失

- D、465000美元损失

正确答案:B -

第21题:

Birch产品公司的流动资产如下所示:如果Birch公司的流动负债是$3000000,那么该公司()

- A、如果$200000现金支出用来支付200000美元应付账款,流动比率会减少

- B、如果$200000现金支出用来支付200000美元应付账款,流动比率不变

- C、如果$200000现金支出用来购买存货,速动比率不变

- D、如果$200000现金支出用来购买存货,速动比率会增加

正确答案:A -

第22题:

单选题Birch产品公司的流动资产如下所示:如果Birch公司的流动负债是$3000000,那么该公司()A如果$200000现金支出用来支付200000美元应付账款,流动比率会减少

B如果$200000现金支出用来支付200000美元应付账款,流动比率不变

C如果$200000现金支出用来购买存货,速动比率不变

D如果$200000现金支出用来购买存货,速动比率会增加

正确答案: C解析: 暂无解析 -

第23题:

单选题顺风公司2010年12月1日购入的1套电子设备,价值为46000元,预计使用年限为5年,预计净残值为1000元,采用年数总和法计算各年折旧额,该套设备2015年的折旧额为 ( )A3000元

B6000元

C9000元

D15000元

正确答案: C解析: