niusouti.com

某作家拍卖自己的文字作品手稿复印件,取得收入50万元,应被预扣预缴个人所得税( )万元。A.5.6 B.8 C.10 D.15.3

题目

某作家拍卖自己的文字作品手稿复印件,取得收入50万元,应被预扣预缴个人所得税( )万元。

A.5.6

B.8

C.10

D.15.3

B.8

C.10

D.15.3

相似考题

参考答案和解析

答案:B

解析:

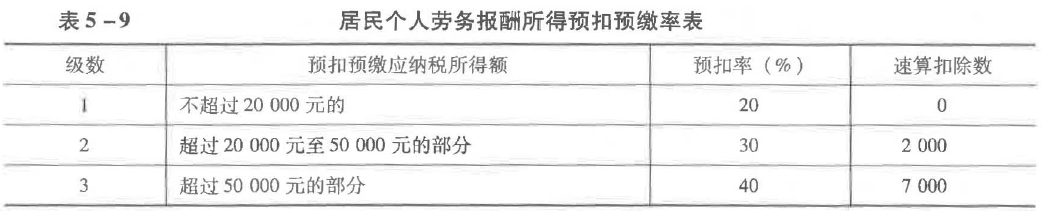

个人拍卖自己的文字作品手稿复印件取得的收入按照特许权使用费所得计算缴纳个人所得税,应预扣预缴税额=50×(1-20%)×20%=8(万元)。

更多“某作家拍卖自己的文字作品手稿复印件,取得收入50万元,应被预扣预缴个人所得税( )万元。A.5.6 B.8 C.10 D.15.3”相关问题

-

第1题:

下列个人收入,应按照“特许权使用费所得”项目缴纳个人所得税的是( )。A.王大庆公开拍卖作家路遥文字作品手稿复印件的收入

B.作家刘慈欣公开拍卖自己的钢笔所得

C.李小白转让商标权取得的收入

D.《甄嬛传》作者在新民晚报上连载发表所得答案:C解析:AB选项属于财产转让所得;D选项属于稿酬所得。 -

第2题:

下列属于稿酬所得的是( )。A.个人提供著作权的使用权取得的所得

B.个人因其作品以图书发表而取得的所得

C.作者将自己文字作品手稿原件公开拍卖所得

D.作者将自己文字作品手稿复印件公开拍卖所得答案:B解析:稿酬所得是指个人因其作品以图书、报纸形式出版、发表而取得的所得。这里所说的“作品”,是指包括中外文字、图片、乐谱等能以图书、报刊方式出版、发表的作品;“个人作品”,包括本人的著作、翻译的作品等。个人取得遗作稿酬,应按稿酬所得项目计税。A项,个人提供专利权、著作权、商标权、非专利技术以及其他特许权的使用权取得的所得属于特许权使用费所得;CD两项,作者将自己文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,应按特许权使用费所得项目计税。 -

第3题:

以下应按照财产转让所得项目征收个人所得税的有( )。A.个人转让债券取得的所得

B.个人转让住房取得的所得

C.个人将其收藏的已故作家文字作品手稿拍卖取得的所得

D.个人将自己的文字作品手稿复印件拍卖取得的所得答案:A,B,C解析:股票与股权不是等同概念。 -

第4题:

以下应按照“财产转让所得”项目征收个人所得税的有( )。A.个人转让债券取得的所得

B.个人转让住房取得的所得

C.个人将其收藏的已故作家文字作品手稿拍卖取得的所得

D.个人将自己的文字作品手稿原件拍卖取得的所得答案:A,B,C解析:ABC选项都属于财产转让所得项目;D选项属于特许权使用费所得项目。 -

第5题:

个人取得的下列收入,应按照“特许权使用费所得”项目缴纳个人所得税的有( )。A.个人取得特许权经济赔偿收入

B.作家公开拍卖自己的文字作品手稿复印件的收入

C.个人拍卖收藏多年的古玩的收入

D.教师自行举办培训班取得的收入答案:A,B解析:选项C:个人拍卖别人的作品手稿或个人拍卖除文字作品手稿原件及复印件外的其他财产,按照“财产转让所得”项目缴纳个人所得税。选项D:教师自行举办培训班取得的收入按“个体工商户的生产、经营所得”纳税。 -

第6题:

下列个人收入,应按照“特许权使用费所得”项目缴纳个人所得税的有( )。A.作家公开拍卖自己的文字作品手稿原件的收入

B.电视剧编剧从电视剧制作中心获得的剧本使用费收入

C.画家公开拍卖自己绘画时使用过的金笔取得的收入

D.作者公开拍卖自己的文字作品复印件的收入答案:A,B,D解析:选项C应按照“财产转让所得”项目缴纳个人所得税。 -

第7题:

中国公民张某是一名自由职业者,2019年1月取得的收入如下:

(1)张某2018年11月购买甲上市公司公开发行的股票10000股,本月全部转让,同时本月取得甲公司分配的股息红利收入20000元。

(2)在某报刊上发表一篇小说,取得稿酬50000元。

(3)将自己使用过5年的商铺对外转让,取得不含增值税的转让收入100万元,支付可以扣除的相关税费2万元,购进该商铺时支付价款50万元,另支付相关税费1万元。

(4)将自己小说的手稿复印件进行拍卖,取得的拍卖所得30000元。

问题:

结合个人所得税的相关规定,分别计算张某上述业务1月应纳或应被预扣预缴的个人所得税。答案:解析:(1)个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以上至1年(含1年)的,股息红利所得暂减按50%计入应纳税所得额,适用20%税率计征个人所得税。所以张某取得的股息红利收入应纳个人所得税=20000×50%×20%=2000(元)。

(2)张某取得稿酬所得应被预扣预缴的个人所得税=50000×(1-20%)×70%×20%=5600(元)。

(3)转让商铺应纳个人所得税=(100-2-50-1)×20%×10000=94000(元)。

(4)作者将自己的文字作品手稿原件或复印件拍卖取得的所得,应按照“特许权使用费所得”项目缴纳个人所得税。应被预扣预缴的个人所得税=30000×(1-20%)×20%=4800(元)。 -

第8题:

下列收入中,应按照“特许权使用费所得”项目缴纳个人所得税的有()。

- A、个人转让土地使用权取得的收入

- B、个人取得特许权的经济赔偿收入

- C、个人从电视剧制作中心获得的剧本使用费收入

- D、某作家将其文字作品手稿复印件公开拍卖取得的收入

正确答案:B,C,D -

第9题:

下列属于稿酬所得的是()

- A、个人提供著作权的使用权取得的所得

- B、个人因其作品以图书发表而取得的所得

- C、作者将自己文字作品手稿原件公开拍卖所得

- D、作者将自己文字作品手稿复印件公开拍卖所得

正确答案:B -

第10题:

多选题下列收入应按“特许权使用费所得”项目征收个人所得税的有()A编剧从电视剧的制作单位取得的剧本使用费

B作者将自己的文字作品手稿原件公开拍卖的所得

C作者将自己的文字作品手稿复印件竞价取得的所得

D个人将自己的文字作品出版成图书的所得

正确答案: D,B解析: 本题考核个人所得税征税范围的知识点。个人将自己的文字作品出版成图书的所得,属于稿酬所得,不按“特许权使用费所得”征收个人所得税。 -

第11题:

多选题下列个人收入,应按照“劳务报酬所得”项目缴纳个人所得税的有( )。A个人兼职取得的收入

B作家公开拍卖自己的文字作品手稿复印件取得的收入

C勤工俭学取得的收入

D出版社专业作者翻译作品后,由本社以图书形式出版而取得的收入

正确答案: A,D解析:

B项,作者将自己的文字作品手稿原件或复印件拍卖取得的所得,按照“特许权使用费所得”缴纳个人所得税;D项,出版社专业作者翻译作品后,由本社以图书形式出版而取得的收入,按“稿酬所得”项目缴纳个人所得税。 -

第12题:

多选题下列个人收入,应按照“特许权使用费所得”项目缴纳个人所得税的有( )。A个人取得的特许权经济赔偿收入

B作家公开拍卖自己的文字作品手稿复印件的收入

C作家公开拍卖自己写作时用过的金笔的收入

D电视剧编剧从电视剧制作中心获得的剧本使用费收入

正确答案: D,C解析:

特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。C项按“财产转让所得”项目缴纳个人所得税。 -

第13题:

某个体工商户李甲2019年取得生产经营收入22万元,生产经营成本为20万元(含购买一辆非经营用小汽车支出8万元);另将自己的文字作品手稿原件拍卖,取得收入20万元。下列关于李甲2019年个人所得税纳税事项的表述中,正确的是( )。A.小汽车支出可以在税前扣除

B.经营所得应纳个人所得税的计税依据为10万元

C.手稿原件拍卖所得应并入经营所得计税

D.手稿原件拍卖所得应按照“财产转让所得”项目缴纳个人所得税答案:B解析:选项A,非经营用小汽车支出不得税前扣除;选项B,经营所得应纳个人所得税的计税依据=22-20+8=10(万元),生计费在综合所得中扣除;选项C、D,手稿原件拍卖所得应按照“特许权使用费所得”项目缴纳个人所得税,不并入经营所得计税。 -

第14题:

某作家将自己的文字作品手稿复印件拍卖给甲商城并取得收入20万元,该商城应预扣预缴作家个人所得税( )万元。A.2.24

B.3.2

C.4.6

D.5.7答案:B解析:个人拍卖自己的文字作品手稿复印件取得的收入按照特许权使用费所得计算缴纳个人所得税,应预扣预缴税额=20×(1-20%)×20%=3.2(万元)。 -

第15题:

某作家将自己的文字作品手稿复印件拍卖给甲商城并取得收入20万元,该商城应预扣预缴作家个人所得税( )万元。A.2.24

B.3.2

C.4.6

D.5.7答案:B解析:个人拍卖自己的文字作品手稿复印件取得的收入按照特许权使用费所得计算缴纳个人所得税,应预扣预缴税额=20×(1-20%)×20%=3.2(万元)。 -

第16题:

中国公民张先生是某民营非上市公司的员工,同时是一位作家。2019年取得的实物或现金收入如下:

(1)李某每月工资为18000元;每月缴纳“三险一金”共计3500元;李某每月均购买具有“税优识别码”的商业健康险,月支出200元。

(2)3月将本人一部长篇小说手稿的著作权拍卖取得收入5万元,同时拍卖一幅名人书法作品取得收入35万元。经税务机关确认,所拍卖的书法作品原值及相关费用为20万元。

(3)5月受邀为某企业家培训班讲课两天,取得讲课费3万元。

(4)8月转让上月购入的境内某上市公司股票,扣除印花税和交易手续费等,净盈利金额5320.56元。

要求:根据上述资料,假设无其他收入及扣除项目,按序号回答下列问题。如有计算,每问需计算出合计数。

(1)计算长篇小说手稿著作权拍卖收入应预扣预缴的个人所得税。

(2)计算书法作品拍卖所得应缴纳的个人所得税。

(3)计算讲课费收入应预扣预缴的个人所得税。

(4)计算销售股票净盈利应缴纳的个人所得税。

(5)计算张先生2019年综合所得的应纳税所得额。

答案:解析:(1)著作权拍卖收入应预扣预缴的个人所得税=50 000×(1-20%)×20%=8 000(元)

答案:解析:(1)著作权拍卖收入应预扣预缴的个人所得税=50 000×(1-20%)×20%=8 000(元)

(2)书法作品拍卖所得应缴纳的个人所得税=(350 000-200 000)×20%=30 000(元)

(3)讲课费收入应预扣预缴的个人所得税=30 000×(1-20%)×30%-2 000=5 200(元)

(4)个人转让境内上市公司股票,暂不征收个人所得税。

销售股票净盈利应缴纳的个人所得税=0。

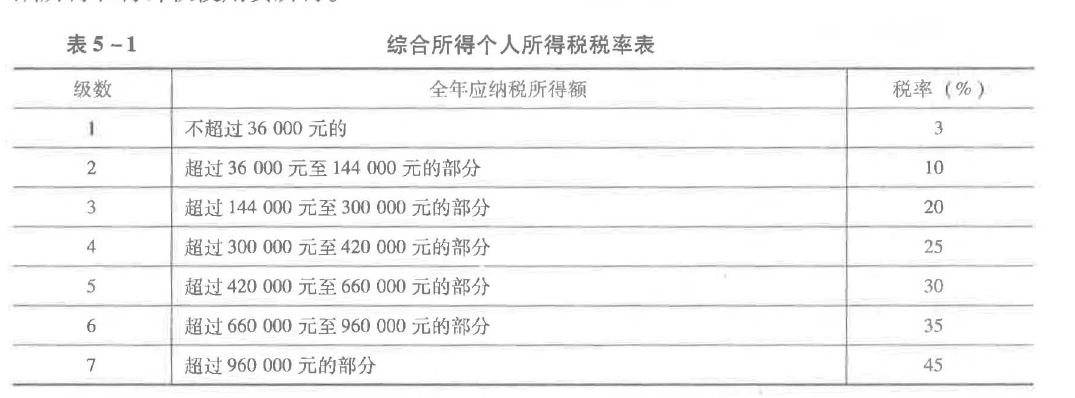

(5)综合所得收入额=18 000×12+50 000×(1-20%)+30 000×(1-20%)=280 000(元)

专项扣除=3 500×12=42 000(元)

其他扣除(商业健康险)=200×12=2400(元)

综合所得的应纳税所得额=280 000-60 000-42 000-2 400=175 600(元) -

第17题:

下列各项应按照“财产转让所得”项目征收个人所得税的有( )。A.个人转让住房取得的所得

B.个人转让自有小汽车取得的所得

C.个人将自己的文字作品手稿复印件拍卖取得的所得

D.个人将其收藏的知名作家的作品手稿拍卖取得的所得答案:A,B,D解析:选项C属于“特许权使用费所得”。 -

第18题:

根据个人所得税法律制度的规定,以下应按照财产转让所得项目征收个人所得税的有( )。A.个人转让债券取得的所得

B.个人转让住房取得的所得

C.个人将其收藏的已故作家文字作品手稿拍卖取得的所得

D.个人将自己的文字作品手稿拍卖取得的所得答案:A,B,C解析:个人将自己的文字作品手稿拍卖取得的所得是按照“特许权使用费”所得征收个人所得税的。 -

第19题:

下列个人收入,应按照“特许权使用费所得”项目缴纳个人所得税的是()。

- A、出版社专业作者翻译作品后,由本社以图书形式出版而取得的收入

- B、作家公开拍卖自己的文字作品手稿复印件的收入

- C、某教师受聘在某企业庆典活动中进行口译取得的报酬

- D、教师自行举办培训班取得的收入

正确答案:B -

第20题:

对于作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,应按财产转让所得项目征收个人所得税。

正确答案:错误 -

第21题:

多选题下列各项中,应按照“特许权使用费所得”缴纳个人所得税的有()。A编剧从电视剧制作单位取得的剧本使用费

B作者将自己的文字作品手稿复印件拍卖取得的所得

C收藏者将自己藏有的名著原稿拍卖取得的所得

D作者将自己的书画作品手稿原件拍卖取得的所得

E个人取得的特许权的经济赔偿收入

正确答案: A,D解析: -

第22题:

单选题某作家拍卖自己的文字作品手稿复印件,取得收入50万元,应被预扣预缴个人所得税()万元。A5.6

B8

C10

D15.3

正确答案: A解析: -

第23题:

多选题以下按照特许权使用费所得计征个人所得税的项目有( )。A作家转让著作权取得的收入

B作家拍卖自己的文字作品手稿复印件取得的收入

C作家拍卖写作用过的金笔取得的收入

D作家取得作品稿酬

正确答案: A,B解析:

作家转让著作权(版权)、作家拍卖自己的文字作品手稿复印件取得的收入都属于特许权使用费所得;C项属于财产转让所得;D项属于稿酬所得。