niusouti.com

甲公司2019年的年度利润总额为500万元,当年发生的公益性捐赠支出为80万元,另外直接向受灾小学捐款10万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出的数额为( )万元。 A.60 B.70 C.80 D.90

题目

B.70

C.80

D.90

相似考题

参考答案和解析

更多“甲公司2019年的年度利润总额为500万元,当年发生的公益性捐赠支出为80万元,另外直接向受灾小学捐款10万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出的数额为( )万元。 ”相关问题

-

第1题:

某施工企业2014年度利润总额8000万元。企业当年发生公益性捐赠支出1000万元。公益性捐赠支出准予扣除的最大金额是( )万元。

A、1000

B、250

C、960

D、125答案:C解析:【知识点】所得税的计税基础。企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。8000×12%=960万。 -

第2题:

(2017年)甲公司2016年的年度利润总额为300万元,当年发生的公益性捐赠支出为50万元。根据企业所得税法律制度的规定,甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出为( )万元。A.50

B.30

C.45

D.36答案:D解析:公益性捐赠税前扣除限额=300×12%=36(万元),实际发生额(50万元)超过了税前扣除限额,2016年只能在税前扣除36万元。 -

第3题:

根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。A.企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除

B.企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

C.企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D.企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出答案:D解析:本题考核公益性捐赠的税前扣除。企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。 -

第4题:

甲公司2017年度实现利润总额30万元,直接向受灾地区群众捐款6万元,通过公益性社会组织向受灾地区捐款4万元。已知公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。甲公司在计算2017年度企业所得税应纳税所得额时,准予扣除的捐赠额为( )。A.6万元

B.10万元

C.3.6万元

D.4万元答案:C解析:(1)直接捐赠的6万元不得扣除;(2)通过公益性社会组织捐赠的4万元,限额=30×12%=3.6(万元),当年准予扣除的捐赠额为3.6万元;(3)如果涉及“间接法”,本题纳税调增额=6+4-3.6=6.4(万元)。 -

第5题:

甲公司2019年实现会计利润总额800万元,预缴企业所得税税额70万元,在“营业外支出”项目中列支了通过公益性社会团体向某灾区的捐款90万元。已知企业所得税税率为25%,公益性捐赠支出不超过年度利润总额12%的部分,准予在当年计算企业所得税应纳税所得额是扣除,计算甲公司当年应补缴企业所得税税额的下列算式中,正确的是( )。A.(800+90)×25%-70=152.5万元

B.800×25%-70=130(万元)

C.(800+800×12%)×25%-70=154(万元)

D.【800-(800×12%-90)】×25%-70=128.5(万元)答案:B解析:公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额扣除。800*12%=96万元,90万元<96万元,即不需纳税调整。 -

第6题:

某居民企业2013年度实现利润总额300万元,当年有两笔捐赠支出:一笔是直接向某学校捐款10万元,一笔是通过公益性社会团体向贫困地区捐款40万元,则该企业2013年在计算应纳税所得额时可以在税前扣除的捐赠支出为()万元。

- A、36

- B、10

- C、40

- D、50

正确答案:A -

第7题:

甲公司2016年的年度利润总额为300万元.当年发生的公益性捐赠支出为50万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出的数额为()万元。

- A、50

- B、30

- C、45

- D、36

正确答案:D -

第8题:

单选题某施工企业2014年利润总额8000万元,企业当年发生公益性捐款支出1000万元,现在计算2014年度应纳税所得额时该笔捐赠支出准予扣除的最大金额( )万元。A1000

B250

C960

D125

正确答案: C解析: -

第9题:

单选题2018年甲企业实现利润总额600万元,发生公益性捐赠支出62万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12万元。已知公益性捐赠支出在年度利润总额12%以内的部分,准予扣除。计算甲企业2018年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )万元。(2019年)A74

B60

C84

D72

正确答案: D解析: -

第10题:

单选题甲公司 2016 年的年度利润总额为 300 万元,当年发生的公益性捐赠支出为 50 万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出的数额为( ) 万元。A50

B30

C45

D36

正确答案: B解析: -

第11题:

单选题甲公司2015年度实现利润总额30万元,直接向受灾地区群众捐款6万元,通过公益性社会团体向贫困地区捐款4万元。已知公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的捐赠额为()。A6万元

B10万元

C3.6万元

D4万元

正确答案: B解析: -

第12题:

单选题某企业2018年实现利润总额为30万元,在“营业外支出”账目中列支了两笔捐赠款项,(1)向灾区直接捐赠6万元,(2)通过国家机关向灾区捐赠4万元,已知公益性捐赠支出不超过年度利润总额12%部分,准予在计算企业所得税应纳税所得额时扣除,计算该企业当年捐赠支出可以税前扣除金额的下列算式中,正确的是( )。A6+4=10万元

B4万元

C6万元

D30×12%=3.6万元

正确答案: B解析: -

第13题:

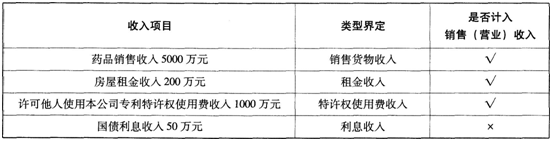

甲公司为居民企业,主要从事医药制造与销售业务,2019年有关经营情况如下:

(1)药品销售收入5000万元,房屋租金收入200万元,许可他人使用本公司专利特许权使用费收入1000万元,国债利息收入50万元。

(2)捐赠支出90万元,其中通过具备法定资格的公益性社会组织向受灾地区捐款35万元、直接向丙大学捐款55万元;符合条件的广告费支出2100万元。

(3)全年会计利润总额为480万元。

假定:甲公司除上述已交代的内容外,无其他需要纳税调整的事项。

要求:

根据上述资料及企业所得税法律制度的有关规定,分别回答下列问题。

(1)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的捐赠支出。

(2)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的广告费支出。

(3)计算甲公司2019年度企业所得税应纳税额。答案:解析:(1)①直接捐赠支出不得在计算企业所得税应纳税所得额时扣除,应纳税调增55万元。②“通过具备法定资格的公益性社会组织”向“受灾地区捐款”的“35万元”属于公益性捐赠;税法扣除限额=480×12%=57.6(万元),实际发生额35万元未超过税法扣除限额,据实扣除。

③准予扣除的捐赠支出为35万元。

(2)对医药制造企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除。在本题中,销售(营业)收入=5000+200+1000=6200(万元),税法扣除限额=6200×30%=1860(万元),实际发生额2100万元超过税法扣除限额,在计算企业所得税应纳税所得额时准予按限额扣除1860万元,差额部分应进行纳税调增处理。

解析:销售(营业)收入主要包括企业所得税的销售货物收入、提供劳务收入、特许权使用费收入、租金收入。因此,对甲公司各项收入的分析如下:

(3)甲公司2019年度企业所得税应纳税所得额=480-50(国债利息收入调减额)+55(直接捐赠调增额)+(2100-1860)(广告费调增额)=725(万元);应纳税额=725×25%=181.25(万元)。 -

第14题:

2019年甲企业实现利润总额600万元,发生公益性捐赠支出62万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12万元。根据企业所得税法律制度的规定,计算甲企业2019年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )万元。A.74

B.60

C.84

D.72答案:D解析:(1)2019年公益性捐赠税前扣除限额=600×12%=72(万元);(2)待扣除的公益性捐赠支出=62+12=74(万元),超过了税前扣除限额,2019年准予扣除的公益性捐赠支出为72万元(首先扣除上年度结转的12万元,再扣除本年度发生的60万元)。 -

第15题:

2019年甲企业实现利润总额600万元,发生公益性捐赠支出62万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12万元。已知公益性捐赠支出在年度利润总额12%以内的部分,准予扣除。计算甲企业2019年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )。A.74万元

B.60万元

C.84万元

D.72万元答案:D解析:(1)公益性捐赠支出税前扣除限额=600×12%=72(万元);(2)在对公益性捐赠计算扣除的时候,先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出;(3)2019年度准予扣除的公益性捐赠支出=12+(72-12)=72(万元),剩余的2万元公益性捐赠支出(12+62-72)准予结转以后3年在应纳税所得额时扣除。 -

第16题:

甲公司 2016年实现会计利润总额 300万元,预缴企业所得税税额 60万元,在“营业外支出”账户中列支了通过公益性社会组织向灾区的捐款 38万元。已知企业所得税税率为 25%,公益性捐赠支出不超过年度利润总额 12%的部分,准予在计算当年企业所得税应纳税所得额时扣除。根据企业所得税法律制度的规定,计算甲公司当年应补缴企业所得税税额的下列算式中,正确的是( )。A.(300+38)×25%-60=24.5(万元)

B.300×25%-60=15(万元)

C.(300+300×12%)×25%-60=24(万元)

D.[300+38-300×12%)]×25%-60=15.5(万元)答案:D解析:公益性捐赠税前扣除限额= 300× 12%= 36(万元),实际发生额( 38万元)超过了扣除限额,当年税前可以扣除 36万元,纳税调增额= 38- 300× 12%= 2(万元)。 -

第17题:

甲公司2017年度实现利润总额30万元,直接向受灾地区群众捐款6万元,通过公益性社会团体向贫困地区捐款4万元。已知公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。甲公司在计算2017年度企业所得税应纳税所得额时,准予扣除的捐赠额为()万元。

- A、6

- B、10

- C、3.6

- D、4

正确答案:C -

第18题:

甲寿险公司2015年营业收入为4000万元,当年责任准备金2000万元,赔款支出600万元,公益性支出100万元(通过公益性社会团体),业务招待费50万元。假设甲寿险公司适用的所得税税率为25%。假设不考虑其他因素,回答以下相关问题。甲寿险公司公益性捐赠支出在不超过年度利润总额()的部分可以在企业所得税前扣除。

- A、5%

- B、8%

- C、10%

- D、12%

正确答案:D -

第19题:

不定项题中国境内居民企业甲公司2013年实现销售收入3000万元,年度利润总额1000万元,已预缴企业所得税188万元。经注册会计师审核,发现以下事项:(1)利润总额中包括从被投资公司(乙公司,属于非上市的居民企业)中分回的股息收入200万元,乙公司适用的企业所得税税率为25%;(2)利润总额中包括甲公司转让未到期的国债,取得的转让收益25万元;(3)在计算利润总额时,业务宣传费200万元已计入销售费用扣除;(4)在计算利润总额时,甲公司直接向某灾区捐赠的30万元已计入营业外支出扣除;(5)在计算利润总额时,甲公司通过民政部门向某灾区小学捐赠的130万元已计入营业外支出扣除。已知:甲公司适用的企业所得税税率为25%。要求:根据上述资料,回答下列问题。根据企业所得税法律制度的规定,下列有关公益性捐赠支出企业所得税处理的表述中,正确的是()。A企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除

B企业发生的公益性捐赠支出,在当年企业所得税应纳税所得额12%以内的部分,准予在计算应纳税所得额时扣除

C不论企业是通过公益性社会团体或者县级以上人民政府及其部门进行的公益性捐赠支出,还是企业直接向公益事业的捐赠支出,都可以依法在企业所得税前扣除

D企业只有通过公益性社会团体或者县级以上(含)人民政府及其部门进行的公益性捐赠支出,才可以按规定在企业所得税前扣除

正确答案: C解析: 暂无解析 -

第20题:

单选题甲公司 2017 年实现会计利润总额 300 万元,预缴企业所得税税额 60 万元,在“营业外支出”账户中列支了通过公益性社会团体向灾区的捐款 38 万元。已 知企业所得税税率为 25%,公益性捐赠支出不超过年度利润总额 12%的部分,准予在计算企 业所得税应纳税所得额时扣除,超过部分准予结转以后 3 年内扣除。计算甲公司当年应补 缴企业所得税税额的下列算式中,正确的是( )。(2017 年)A(300+38)×25%-60=24.5(万元)

B300×25%-60=15(万元)

C(300+300×12%)×25%-60=24(万元)

D[300+(38-300×12%)]×25%-60=15.5(万元)

正确答案: D解析: -

第21题:

单选题甲公司2016年实现会计利润总额300万元,预缴企业所得税税额60万元,在“营业外支出”账目中列支了通过公益性社会团体向灾区的捐款38万元。已知企业所得税税率为25%,公益性捐赠支出不超过年度利润总额12%的部分,准予在计算企业所得税应纳税所得额时扣除,计算甲公司当年应补缴企业所得税税额的下列算式中,正确的是()。A(300+38)×25%-60=24.5万元

B300×25%-60=15万元

C(300+300×12%)×25%-60=24万元

D[300+(38-300×12%)]×25%-60=15.5万元

正确答案: C解析: -

第22题:

不定项题甲公司在计算2014年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是 ( )。A78万元

B66万元

C72万元

D50万元

正确答案: B解析: -

第23题:

单选题根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。A企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除

B企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

C企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

正确答案: D解析: