niusouti.com

王某为一事业单位职员,2019 年 1 月取得应税工资 6000 元、餐补 400 元、出差补助 600 元。1 月王某应被预扣预缴个人所得税()元。A.363.0 B.390.0 C.60 D.635.0

题目

王某为一事业单位职员,2019 年 1 月取得应税工资 6000 元、餐补 400 元、出差补助 600 元。1 月王某应被预扣预缴个人所得税()元。

A.363.0

B.390.0

C.60

D.635.0

B.390.0

C.60

D.635.0

相似考题

更多“王某为一事业单位职员,2019 年 1 月取得应税工资 6000 元、餐补 400 元、出差补助 600 元。1 月王某应被预扣预缴个人所得税()元。”相关问题

-

第1题:

王某是北京某公司的营销主管,2019年1月份取得工资收入4000元。当月参加公司组织的国外旅游,免交旅游费12000元,另外还取得公司奖励500元的购物卡一张。当月,王某按当地政府规定取得生育津贴260元,申报专项附加扣除3500元/月。按照累计预扣法王某1月份应预扣预缴个人所得税( )元。A.195

B.240

C.260

D.275答案:B解析:按规定取得的生育津贴免征个人所得税,应预扣预缴个人所得税=(4000+12000+500-5000-3500)×3%=240(元)。 -

第2题:

2019年1月份,张某取得工资8000元,申报的专项附加扣除为1000元/月,当月取得上年一次性奖金收入20000元(选择单独计税),张某当月应预扣预缴和应缴纳的个人所得税合计为( )元。A.660

B.690

C.840

D.2240答案:A解析:20000÷12=1666.67(元),适用3%的税率,因此张某应预扣预缴和应缴纳的个人所得税合计=(8000-5000-1000)×3%+20000×3%=660(元)。 -

第3题:

王某为一事业单位职员,2019年1月取得应税工资4600元、餐补400元、差旅费津贴360元、奖金500元、上年年终奖 12000元(采取单独计税方法)。1月王某应纳的个人所得税()元。A.363.0

B.375

C.400.8

D.635.0

答案:B解析:应预扣预缴王某的个人所得税= ( 4600+400+500- 5000) x3%=15 (元)。年终奖12000+ 12=1000(元),适用税率为3%,王某取得年终奖应缴纳的个人所得税=12000 x 3%=360(元)。王某合计应预扣预缴的个人所得税=15+360=375 (元)。 -

第4题:

居民王某2019年1-12月份取得收入情况如下:每月取得工资薪金8000元,由于工作努力从7月开始领导为其涨薪后每月取得工资薪金10000元,1-12月份申报的专项扣除每月500元,申报的专项附加扣除每月1000元;利用业余时间为某少儿电视台编写“少儿趣味读物”,取得刊物的出版收入20000元。下列关于2019年王某缴纳个人所得税的说法中正确的有( )。A.编写“少儿趣味读物”取得刊物的出版收入按照“劳务报酬所得”预扣预缴个人所得税

B.编写“少儿趣味读物”取得刊物的出版收入按照“稿酬所得”预扣预缴个人所得税

C.编写“少儿趣味读物”取得刊物的出版收入在汇算清缴时应并入“综合所得”纳税

D.王某2019年汇算清缴应缴纳个人所得税1600元

E.王某2019年汇算清缴应缴纳个人所得税3000元答案:B,C,D解析:编写“少儿趣味读物”取得刊物的出版收入按照“稿酬所得”预扣预缴个人所得税。“稿酬所得”应并入“综合所得”纳税。2019年汇算清缴应缴纳个人所得税=[(8000×6-500×6-1000×6-5000×6)+(10000×6-500×6-1000×6-5000×6)+20000×(1-20%)×70%]×10%-2520=1600(元) -

第5题:

中国公民王某是某高校的一名教授,同时担任某股份有限公司的独立董事,2019年2月份取得董事费收入3万元。则王某应被预扣预缴的个人所得税为( )元。A.4800

B.6760

C.5840

D.5200答案:D解析:个人担任公司董事、监事,且不在公司任职、受雇的情形,取得的董事费收入属于劳务报酬性质,按“劳务报酬所得”项目征税。劳务报酬所得每次收入大于4000的,预扣预缴应纳税所得额=每次收入×(1-20%)=30000×(1-20%)=24000(元),应被预扣预缴的个人所得税=24000×30%-2000=5200(元)。 -

第6题:

居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018 年9 月开始攻读工商管理硕士。2019 年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000 元,截止11 月第累计已经预扣预缴个人所得税税款363 元。

(2)取得年终奖48000 元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000 元。

(4)每月支付房租3500 元。

(其他相关资料:以上专项扣除均由王某100%扣除)

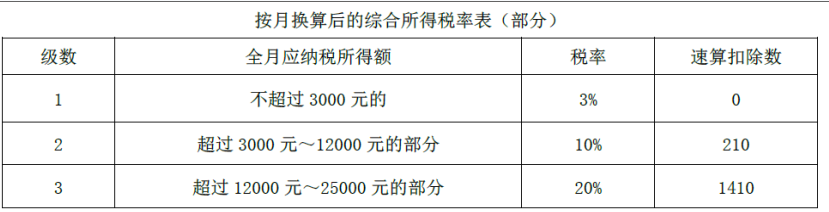

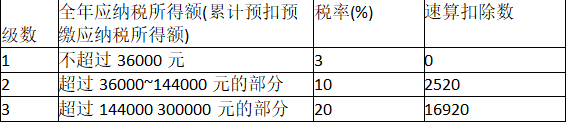

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019 年12 月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019 年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019 年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额。答案:解析:(1)12 月王某应预扣预缴个人所得税=(8000×12-5000×12-1500×12-400×12)×3%-363=33(元)

【提示】2018 年9 月开始攻读工商管理硕士,2019 年的继续教育支出按12 个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210 元。

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第7题:

王某在北京工作,2019年1月工资为9000元,发放2018年奖金3000元,公司代扣的三险一金为1020元,其为独生子女,其父母年满60周岁,在公司附近租房,每月房租为2500元,不考虑其他事项,2019年1月王某应预扣预缴的个人所得税为( )元。A、0

B、44.4

C、74.4

D、119.4答案:C解析:1月份应预扣预缴的个人所得税=[(3000+9000)-5000-1020-2000-1500]×3%=74.4(元) -

第8题:

王某在北京工作,2019年1月工资为9000元,发放2018年奖金3000元,公司代扣的三险一金为1020元,其为独生子女,其父母年满60周岁,在公司附近租房,每月房租为2500元,不考虑其他事项,2019年1月王某应预扣预缴的个人所得税为( )元。A.0

B.44.4

C.74.4

D.119.4答案:C解析:1月份应预扣预缴的个人所得税=[(3000+9000)-5000-1020-2000-1500]×3%=74.4(元) -

第9题:

单选题王某为一事业单位职员,2015年12月取得应税工资3600元、餐补400元、出差差旅补助360元、奖金500元、年终奖12000元。12月王某应缴纳个人所得税()元。A635

B390

C400.8

D363

正确答案: A解析: 王某的工资应缴纳的个人所得税=(3600+400+360+500-3500)×3%=40.8(元);年终奖适用税率的判断:12000÷12=1000(元),适用税率为3%,王某取得年终奖应缴纳的个人所得税=12000×3%=360(元)。王某合计应缴纳个人所得税=40.8+360=400.8(元)。 -

第10题:

不定项题张某1月取得工资应被预扣预缴个人所得税()元。A0

B39

C99

D189

正确答案: A解析: -

第11题:

单选题2019年5月,张某根据劳务合同的规定取得劳务报酬所得20000元,张某应被预扣预缴个人所得税()元。A600

B2800

C3200

D4000

正确答案: A解析: -

第12题:

单选题王某于2019年1月因业绩优秀,获得奖金4 000元,当月工资收入6 000元,根据居民个人工资、薪金所得预扣预缴适用表,累计预扣预缴应纳税所得额不超过36000的部分,预扣率为3%,速算扣除数为0,则王某1月预扣预缴个人所得税时应预扣预缴个人所得税的计算正确的是( )。A(6 000-5 000)×3%+4 000×10%-210

B(6 000-5 000)×3%

C(6 000+4 000-5 000)×3%

D(6 000+4 000-3 500)×3%

正确答案: C解析: -

第13题:

退休职工王某于2019年1月1日承包一餐厅,该餐厅当年税后利润为120000元,王某每月在餐厅领取工资3000元,根据承包协议,王某2019年从承包经营利润中上缴承包费40000元,其余经营成果归王某所有。王某2019年应缴纳个人所得税为()元。A.10300

B.4100

C.1000

D.8700答案:B解析:王某应纳个人所得税=(120000+3000*12-40000-5000*12)×10%-1500=4100(元) -

第14题:

张某2019年1月份取得工资薪金收入9000元,申报的专项附加扣除1000元/月,张某1月份应预扣预缴的个人所得税为( )元。A.100

B.90

C.85

D.65答案:B解析:应预扣预缴的个人所得税=(9000-5000-1000)×3%=90(元) -

第15题:

2019年5月,张某根据劳务合同的规定取得劳务报酬所得20000元,张某应被预扣预缴个人所得税( )元。A.600

B.2800

C.3200

D.4000答案:C解析:张某应被预扣预缴个人所得税=20000×(1-20%)×20%=3200(元)。 -

第16题:

我国作家王某2019年2月出版一部长篇小说,取得稿酬60000元;当月某电视剧制作中心计划将该小说拍成电视剧,向王某支付剧本使用费3000元。王某取得上述收入应被预扣预缴的个人所得税( )元。A.8520

B.7200

C.6720

D.7160答案:D解析:从电视剧制作中心取得的剧本使用费,属于“特许权使用费所得”。王某取得以上收入应被预扣预缴的个人所得税=60000×(1-20%)×70%×20%+(3000-800)×20%=7160(元)。 -

第17题:

2019年1月,李某在出版社工作,取得工资薪金80000元,李某是独生子女,父母年满60周岁。李某1月份应预扣预缴的个人所得税( )元。A.30

B.4780

C.4980

D.7300答案:B解析:李某取得的所得应该按照“工资、薪金所得”缴纳个人所得税。

预扣预缴的个人所得税=(80000-5000-2000)×10%-2520=4780(元)。 -

第18题:

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018 年9月开始攻读工商管理硕士。2019 年王某取得收入和部分支出如下:

(1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿酬20000元。

(4)每月支付房租3000元。

(其他相关资料:以上专项附加扣除均由王某100%扣除)

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)

按月换算后的综合所得税率表(部分)

要求:

(1)计算2019年12月王某取得的工资应预扣预缴的个人所得税额。

(2)计算王某取得的年终奖应缴纳的个人所得税额。

(3)计算王某取得的稿酬所得应预扣预缴的个人所得税额。

(4)计算王某取得的2019年综合所得应缴纳的个人所得税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时,应补缴的税款或申请的应退税额。答案:解析:(1)12月王某取得的工资应预扣预缴的个人所得税额= (8000×12-5000×12-1500×12-400×4) ×3%-363=129 (元)。 (2) 48000÷12=4000 (元),适用按月换算后的综合所得税率表,税率为10%,速算扣除数为210,王某取得的年终奖应缴纳的个人所得税额=48000× 10%-210=4590 (元)。

(3)王某取得的稿酬所得应预扣预缴的个人所得税额=20000× (1-20%)×70%× 20%=2240(元)。

(4)王某取得的2019年综合所得应缴纳的个人所得税额= [8000×12+20000× (1-20%) ×70%- 5000×12-1500×12-400×4]× 3%-828 (元)。

(5) 828 -363-129 -2240=-1904 (元),王某就2019年综合所得向主管税务机关办理汇算清缴时申请的应退税额为1904元。

居民个人办理年度综合所得汇算清缴时,应当依法计算稿酬所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。 -

第19题:

(2019年)居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000元,截止11月第累计已经预扣预缴个人所得税税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000元。

(4)每月支付房租3500元。

其他相关资料:以上专项附加扣除均由王某100%扣除。

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)(略)

按月换算后的综合所得税率表(部分)(略)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019年12月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额答案:解析:(1)预扣累计应纳税所得额=(8000×12-5000×12-1500×12-400×12=13200(元)

应预扣预缴个人所得税=13200×3%-363=33(元)

2018年9月开始攻读工商管理硕士,2019年的继续教育支出按12个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210元

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第20题:

王某2019年1月取得基本工资6000元,岗位津贴5000元,其每月负担符合标准的社会保险费为600元。则王某1月应被预扣预缴的个人所得税( )元。A.0

B.180

C.162

D.312答案:C解析:王某1月应被预扣预缴的个人所得税=(6000+5000-5000-600)×3%=162(元)。 -

第21题:

不定项题王某2月取得的稿酬应被预扣预缴个人所得税()元。A168

B224

C240

D400

正确答案: A解析: -

第22题:

问答题计算1月王某取得工资、津贴、补贴、补助等收入应预扣预缴的个人所得税。正确答案:

根据《个人所得税法》的规定,津贴、补贴也属于工资、薪金范畴,但独生子女补贴、托儿补助费、差旅费津贴不属于工资、薪金性质的津贴,不予征税。

公司预扣预缴王某工资、薪金个人所得税时,可扣除的项目包括:基础费用扣除5000元/月;专项附加扣除,由于王某有两个小孩,子女教育支出按每月2000元定额扣除。

累计预扣预缴应纳税所得额=10000+1600-5000-2000=4600(元),适用3%的预扣率。

应预扣预缴工资薪金个人所得税=4600×3%=138(元)。解析: 暂无解析 -

第23题:

单选题中国公民刘某2019年5月出版长篇小说一部,取得稿酬30000元,刘某应被预扣预缴个人所得税()元。A2352

B3360

C4800

D6000

正确答案: D解析: